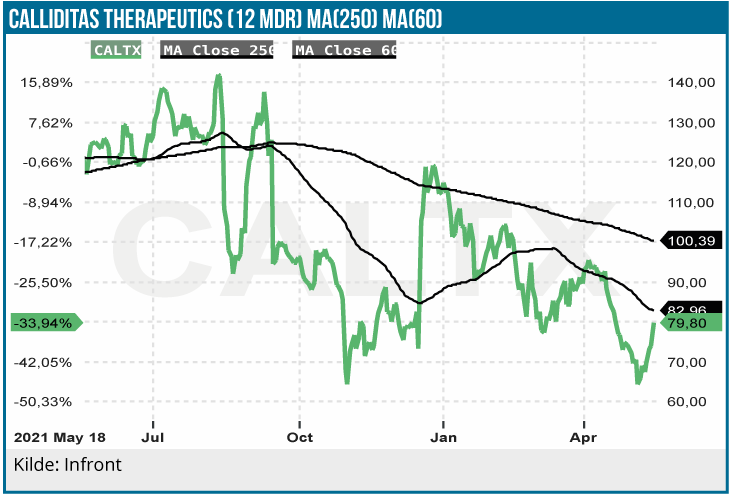

Calliditas’ aktiekurs er, som det har været tilfældet med biotekaktier generelt, faldet kraftigt siden vores seneste analyse i december sidste år. Helt afgørende for kursudviklingen fremover bliver udviklingen i salget af Tapeyo (nefecon), som blev lanceret i USA i slutningen af januar. I regnskabsmeddelelsen for 1. kvartal er der positive signaler fra Tapeyo lanceringen. Vi fastholder anbefalingen KØB, hvor vi antager, at de seneste 12-18 mdr. meget negative trend i biotekaktierne snart får sin afslutning.

Aktiemarkedet de seneste 5 måneder har været hård kost for Calliditas aktien, som kan notere et kursfald på 32 % efter den positive meddelelse om FDA accelerated approval af Tapeyo sidste år. Som vi tidligere har nævnt, følges en FDA-godkendelse tit af en kurskorrektion efter en forventningsdrevet kursstigning op til FDA-beslutningen.

Mønsteret i Calliditas aktiens kursudvikling har på påfaldende vis været nærmest identisk med udviklingen i det brede amerikanske biotekaktiemarked (S&P Biotech, XBI). Hvis salget af Tapeyo, som er den første FDA godkendte medicin i behandlingen af nyresygdommen IgAN, tager fart, vil aktien sikkert revanchere de seneste måneders kurstab.

Tapeyo har fået god start i USA

Calliditas har lagt et betydeligt arbejde i forberedelserne af lanceringen af Tapeyo, som startede i slutningen af januar. Standardbehandlingen begrænser sig til blodtrykssænkende RAS-behandling og behandling med kortikosteroider. Da der derfor er et stort behov for ny medicin i behandlingen af IgAN har Tapeyo som det første godkendte lægemiddel på området et betydeligt potentiale.

Lidt konservativt i forhold til Calliditas’ egne forventninger regner vi med en målgruppe i USA på 56.000 patienter. Calliditas er first mover, men der er dog flere konkurrenter på vej.

Produktsalget i 1. kvartal var 18 mio. SEK, som reelt dækker over salget i februar og marts. Calliditas har kontaktet 4.000 læger (primært nefrologer) i markedsføringen af Tapeyo, hvor salgsteamet er på 40 konsulenter primært med erfaring indenfor nefrologi. I løbet af 1. kvartal havde 119 læger taget 134 nyrepatienter i behandling med Tapeyo. Det er forventeligt, at salget accelererer i de kommende måneder. På gårsdagens telekonference i forbindelse med fremlæggelsen af regnskabet for 1. kvartal var Calliditas dog endnu ikke parat til at give guidance på Tapeyo salget for 2022, men afventer udviklingen i salget i 2. kvartal.

Vi er i den tidlige lanceringsfase, og Tapeyo estimaterne er derfor behæftet med betydelig usikkerhed. Det taler for en positiv udvikling i salget, at Tapeyo får sparsom konkurrence fra andre produkter på den korte bane. Det tæller også positivt, at Calliditas i marts havde dækning fra en tredjedel af det kommercielle marked via Cigna, Express Script og Humana. Også patienter dækket af de offentlige forsikringsordninger Medicaid og Medicare har adgang til Tapeyo behandling.

Uændret Tapeyo peak salgsestimat

Uændret Tapeyo peak salgsestimat

På sigt kommer der sandsynligvis konkurrenter på banen. Der er i alt 15 IgAN produkter i klinisk udvikling, heraf 3 i fase 3. Længst fremme i køen er Travere med sparsentan som netop er blevet tildelt FDA Priority Review med PDUFA berammet til d. 17. november i år. Det betyder, at sparsentan potentielt kan komme på markedet i slutningen af året. Ligesom det er tilfældet med Tapeyo-studiet, er målingen af behandlingseffekten af sparsentan baseret på proteinuri (protein i urinen). De data har været positive med en reduktion på 49.8 % efter 36 ugers behandling.

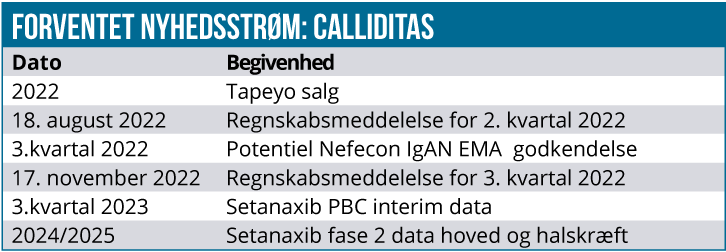

Estimatet på Tapeyo peak salget er uændret 450 mio. USD svarende til en markedsandel på 20 %. Trods de positive signaler fra 1. kvartalsmeddelelsen er Tapeyo salgsestimaterne imidlertid nedjusteret en smule for de nærmeste år. Calliditas har også en ansøgning om EU-godkendelse, hvor EMA’s rådgivende komite CHMP’s indstilling kommer i maj måned.

Setanaxib får endnu en chance

Calliditas’ mest fremskredne kliniske projekt er NOX hæmmeren setanaxib mod leversygdommen primær biliær cholangitis (PBC), som har fået FDA Fast Track prioritering. Det er en sjælden autoimmun sygdom, hvor immunforsvaret reagerer mod celler i leverens galdegange. Det er ligesom IgAN en sygdom, hvor bedre behandlingsmuligheder efterspørges. Ocaliva er eneste EMA og FDA-godkendte lægemiddel mod PBC, hvor kun 40-60 % af patienterne får behandlingseffekt.

Setanaxib fik Calliditas med i købet, da de overtog det franske biotekselskab Genkyotex. Setanaxib har imidlertid en lidt blakket fortid, når det gælder PBC. I et tidligere 111 patient 24 ugers studie fejlede setanaxib på det primære kliniske endemål. Efterfølgende datamining viste imidlertid behandlingseffekt i visse patienttyper ved den høje dose. Studiet mødte det sekundære kliniske endemål om en reduktion i ALP (alkali fosfatase) ved 400 mg dosis med 24 % og en 22 % reduktion i leverstivhed. Specielt god behandlingseffekt sås i patienter med stor leverstivhed.

Calliditas mener derfor, at det fejlslagne studie var designet forkert og vil derfor gennemføre et nyt studie. Det nye 52 ugers placebokontrollerede fase 2b studie inkluderer 318 Ocaliva refraktære patienter. Det primære kliniske endpoint er en reduktion i ALP. Studiet kører naturligt nok på høje og faktisk højere doser end det tidligere studie med henholdsvis 1200 mg og 1600 mg dagligt, hvor den tidligere højeste dosis var på 400 mg 2 gange dagligt. Interim data kan forventes efter 2. eller 3. kvartal 2023.

Setanaxib testes også i et proof of concept fase 2 studie i kombi med pembrolizumab mod hoved- og halskræft, hvor data forventes i 2024/2025. Vi ser begge studier som forholdsvis risikable, og tillægger dem aktuelt ingen værdi i vor værdiansættelse.

Fortsat anbefaling KØB

På trods af, at Tapeyo lanceringen tegner godt, forventer vi en lidt fladere salgskurve i lanceringsfasen end tidligere, mens peak-salgsestimatet er uændret. Endvidere er de estimerede SG&A og R&D-omkostninger opjusteret for 2022 og fremover.

På kort og mellemlangt sigt bliver Tapeyo salget i USA den vigtigste kursdriver. Derudover får Nefecon formentlig EMA-godkendelse i år, og her er Calliditas berettiget til royalty-betalinger på 25-30 % af licenspartneren STADA’s salg i Europa.

Det estimerede samlede Tapeyo/Nefecon 2030-provenu estimeres uændret til 4,8 mia. SEK inkl. Kina. DCF nutidsværdien er 189 SEK pr. aktie mod tidligere 253 SEK pr. aktie, og selskabet forventes overskudsgivende i 2024. Ude i fremtiden udgør Setanaxib som nævnt en potentiel upside i modellen, da projektet aktuelt ikke indgår med nogen værdi.

Vi fastholder derfor anbefalingen KØB. Efter kurskorrektionen er risikoen for kurssivning pga. markedets eventuelt for optimistiske forventninger til Tapeyo/Nefecon salgskurven i lanceringsfasen mindre.

Lars Hatholt

Aktiekurs på anbefalingstidspunkt: 79,60 SEK

Kursmål 12 måneder: 170 SEK

Analysedato: 18. maj 2022

OBS! Efter analysens udarbejdelse har Calliditas torsdag eftermiddag meddelt om en positiv CHMP-indstilling fra EMA. Dermed bør en endelig godkendelse i EU foreligge fra EU-kommisionen indenfor 67 dage.