Den kommercielle udvikling i Camurus og de solide forventninger til 2022 kommer let til at blive sekundær ift. den eskalerende Ukraine-krise, som tager fokus i øjeblikket og overskygger den finansielle og kliniske udvikling i de enkelte biotekselskaber. Det er også tilfældet for Camurus, hvis aktie egentlig har klaret sig relativt pænt på det seneste.

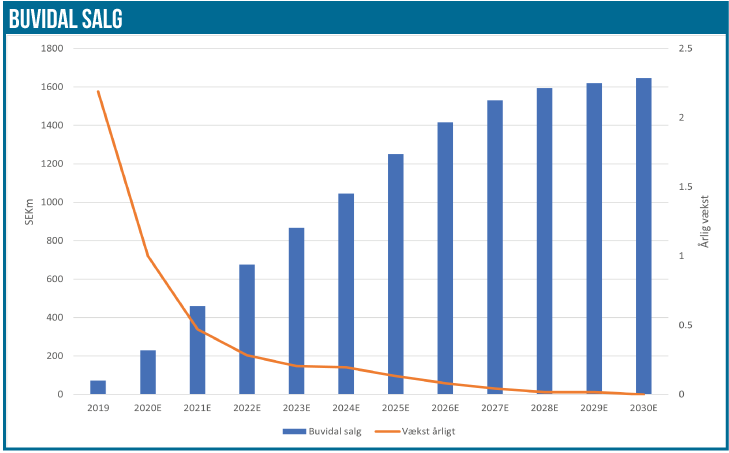

Den opstillede guidance for 2022 i regnskabsmeddelelsen for 4. kvartal 2021 lover godt for omsætningsvæksten i år. Camurus forventer, at væksten i Buvidal-salget imod opioid-misbrug tager fart, efter at salget i 4. kvartal 2021 ikke just imponerede.

Det var også en streg i regningen, at ansøgningen om Buvidal FDA-godkendelse (navngivet Brixadi i USA) for anden gang blev afvist i december sidste år. Vi fastholder ikke desto mindre anbefalingen KØB understøttet af vækstudsigterne for Buvidal og potentialet i R&D pipelinen.

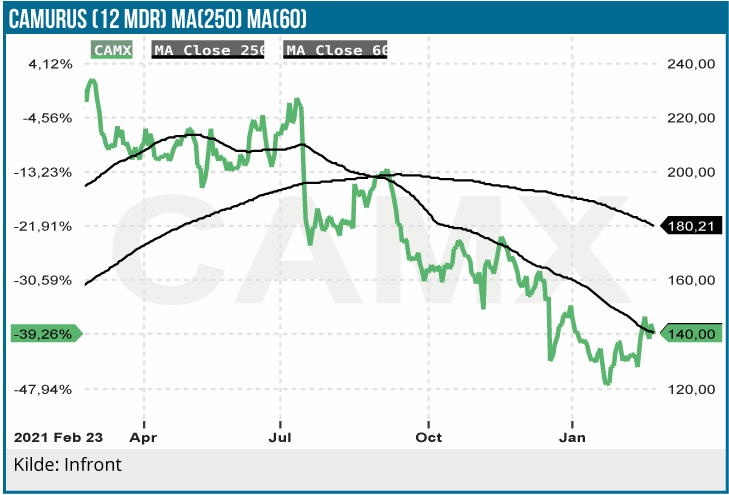

Pæn kursudvikling siden november i svær sektor

Det seneste år har været udfordrende for aktieinvestorer, og ikke mindst når det gælder bioteksektoren, som har været den dårligst performende af alle aktieklasser. Vi har det seneste år været vidne til en af de kraftigste og mest spektakulære korrektioner i biotekaktier. På et år er amerikanske biotekaktier over en bred kam (XBI) dykket med 44%. Der er især de mindre modne biotekselskaber i udviklingsstadiet, som har stået for skud, mens de større kommercielle biotekselskaber har klaret sig noget bedre.

Skal vi kategorise Camurus er det mest præcise nok at sige, at det er et kommercielt biotekselskab, og selvom det størrelsesmæssigt i amerikanske øjne ikke er stort, så kan vi her i Norden i hvert fald konstatere, at en markedsværdi på 8,1 mia. SEK er et større kommercielt biotekselskab.

Aktien har da heller ikke været uberørt af situationen med et kursfald på 37 % på et år, men siden november har aktien imidlertid klaret sig noget bedre end det brede amerikanske aktiemarked – endda på trods af FDA’s afvisning af Brixadi-ansøgningen i december sidste år.

Buvidal driver værdien

Buvidal mod opioidmisbrug er den primære valuedriver på den korte til mellemlange bane, hvor salget i 4 kvartal steg med 19 %. Kadencen i salget i 4. kvartal var derfor noget lavere end i det foregående 3. kvartal med en vækst på 62 %. For 2021 som helhed voksede Buvidal salget 84 %. Camurus guider en salgsvækst på 47 %-65 % i 2022 og forventer dermed, at selskabets ledende position indenfor langtidsvirkende behandling af opioidafhængighed i EU og Australien bliver udbygget.

Salgsvæksten vil blive stimuleret af refusionsordninger på flere nye markeder og opprioritering af behandlingen af opioidmisbrug i sundhedsbudgetterne i bl.a. Storbritannien og Frankrig. Flere nye markeder bl.a. i Sydeuropa og Centraleuropa vil også bidrage til salgsvæksten fremadrettet. 25.000 patienter var ultimo 4. kvartal 2021 i behandling med Buvidal mod 21.000 patienter ultimo 3. kvartal. Camurus forventer fortsat 100.000 patienter i Buvidal behandling i 2026 mod vores estimat på 85.000 patienter.

Brixadis FDA-godkendelse fejler for 2.gang

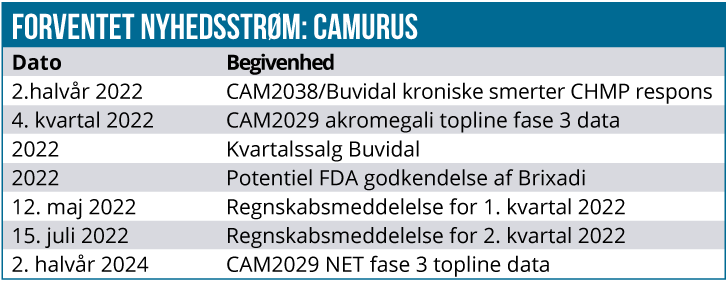

Samarbejdspartneren Braeburn modtog endnu en FDA-afvisning af en amerikansk godkendelse af Brixadi i december sidste år. Det er derfor ikke realistisk, at Brixadi kan blive lanceret i 2022 i USA, som vi tidligere regnede med. Det er noget af en bet for Camurus, da det amerikanske marked er en vigtig brik i Camurus’ vækststrategi på længere sigt. FDA’s afvisning af godkendelsen var endnu engang begrundet i kvalitetsproblemer i produktionen (GMP). GMP-problemer kan sædvanligvis løses, så vi forventer, at 3. gang bliver lykkens gang for Braeburn med 65 % sandsynlighed. Da FDA’s sagsbehandling i forbindelse med den nye ansøgning er 6 måneder, tegner det til, at Brixadi nu først kan lanceres i 2023. Aktiekursen dykkede efter FDA’s afvisning med 15 %, men har efter følgende rettet sig. Den relativt beskedne korrektion kan formentlig forklares ved, at markedet fortsat har tiltro til, at det vil lykkes at få godkendt Brixadi. At Camurus også har en interessant senfase R&D pipeline med potentiale, har nok også haft betydning for aktiens relativt gode performance siden vores seneste update i december sidste år.

Udviklingen i Indiviors’ Sublocade-salg giver et fingerpeg om Brixadis muligheder på det amerikanske marked. Sublocade-salget steg i 2021 med 88 % til 244 mio. USD. Brixadi har gode muligheder i konkurrencen pga. produktets brugervenlighed. Vi estimerer Brixadi salget risikojusteret til 605 mio. USD mod tidligere 750 mio. USD i 2030, hvor Camurus vil modtage en royalty betaling, som vi estimerer til 15 %.

Flere senfase produkter i pipelinen

Camurus har en interessant og moden R&D pipeline. Udover Brixadi i USA har Camurus også CAM2038 (Buvidal) mod kroniske smerter i registreringsfasen i Europa med forventet CHMP-respons i 2. halvår 2022. Registreringsansøgning i Australien er planlagt til 1. kvartal i år. Buvidal mod kronisk smerte har et indtjeningspotentiale på omkring 150 mio. USD i EU og Australien.

Piplinen har derudover bl.a. to CAM2029 projekter i fase 3. Projekterne baserer sig på FluidCrystal depotteknologien, som via subkutan injektion har en hurtigtvirkende effekt, som samtidig varer ved i en måned. CAM2029 akromegali toplinje-data, som er blevet noget forsinket, kan nu forventes i 4. kvartal i år. Vi estimerer et risikojusteret salg i 2030 på 200 mio. USD.

CAM2029 mod neuroendokrine tumorer NET (kræft i kirtelcellerne i slimhinden i mave-tarmkanalen eller i lungerne) er i rekrutteringsfasen i et 300 patienter stort fase 3 studie omfattende klinikker i USA, Europa og Israel. Samarbejdspartneren Sorento er ansvarlig for studiets gennemførelse. Den nuværende behandling er primært operation, og der er et betydeligt behov for ny medicin i NET behandling. Resultaterne fra studiet ligger noget ude i fremtiden med toplinje-data i 2. halvår 2024. Estimerede royality-betalinger i 2030 er 200 mio. USD.

Fortsat KØBSANBEFALING

Rentestigninger, ændringer i investorernes porteføljestrategier og Covid-19 har været hård kost for biotekaktierne. Så købsanbefalingerne har ikke just haft medvind det seneste år, hvor biotekaktierne er blevet voldsomt ramt af kursfald uden smålig skelen til det enkelte biotekselskabs kvaliteter.

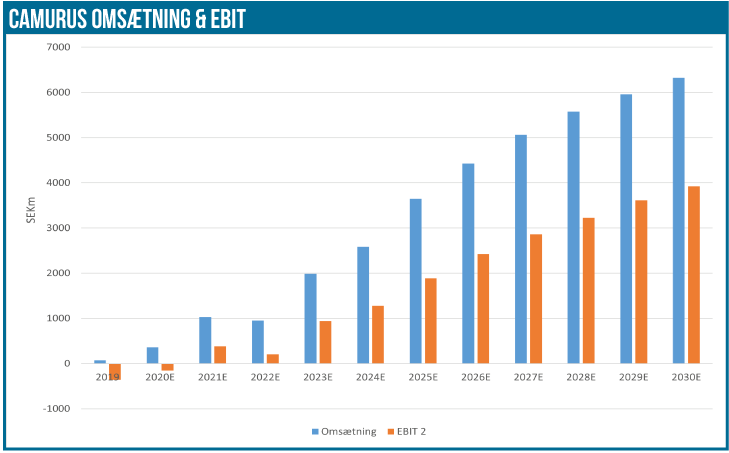

Med forbehold for Ukraine-konfliktens udvikling er spørgsmålet, om ikke vi mon begynder at se bunden. Der er begyndende tendenser til, at alpha-kurseffekter tager over i forhold beta, hvor alle biotekaktier bliver skåret over én kam. Det betyder interessante muligheder for stock picking. Camurus-aktiens kursudvikling i år tegner også til, at markedet er opmærksom på Camurus’ kvaliteter. Selvom det stadig er overvejende sandsynligt, at Brixadi opnår FDA-godkendelse har vi sænket de estimerede risikojusterede estimater på Brixadi. Camurus står imidlertid til at blive overskudsgivende i år med en estimeret nettoindtjening på 106 mio. SEK. Med overgangen til positiv indtjening kommer de kursrelaterede nøgletal fremover i højere grad i spil, og de understøtter vores KØBSANBEFALING. Med en forward P/E-2023 på 9,1 er der udsigt til mere end en fordobling af fordobling af aktiekursen på to års sigt under forudsætning af, at aktien skal handle tættere på en biopharma-P/E på 18-20. Forward P/S 2023 på 3,1 ser også ganske attraktivt ud. DCF-nutidsværdien pr. aktie er 282 SEK i vor model.

Kursudviklingen på 12 måneders sigt må også forventes at få støtte fra de kommende kurstriggere. På den negative side er der risikoen for, at Brixadi bliver skrevet ud af værdiansættelsen. Det vil være uheldigt, men dog ingen katastrofe, da de estimerede Brixadi royalty indtægter kun står for 11 % af den estimerede Camurus omsætning i 2030 og lidt mere af værdien i vor DCF-model.

Vi fastholder et 12 måneders kursmål på 230 SEK.

Lars Hatholt

Kurs på anbefalingstidspunkt: 144 SEK

Kursmål: 230 SEK (12 mdr.)

Analysedato: 22. februar 2022

Aktien ligger i Life Science Modelporteføljen