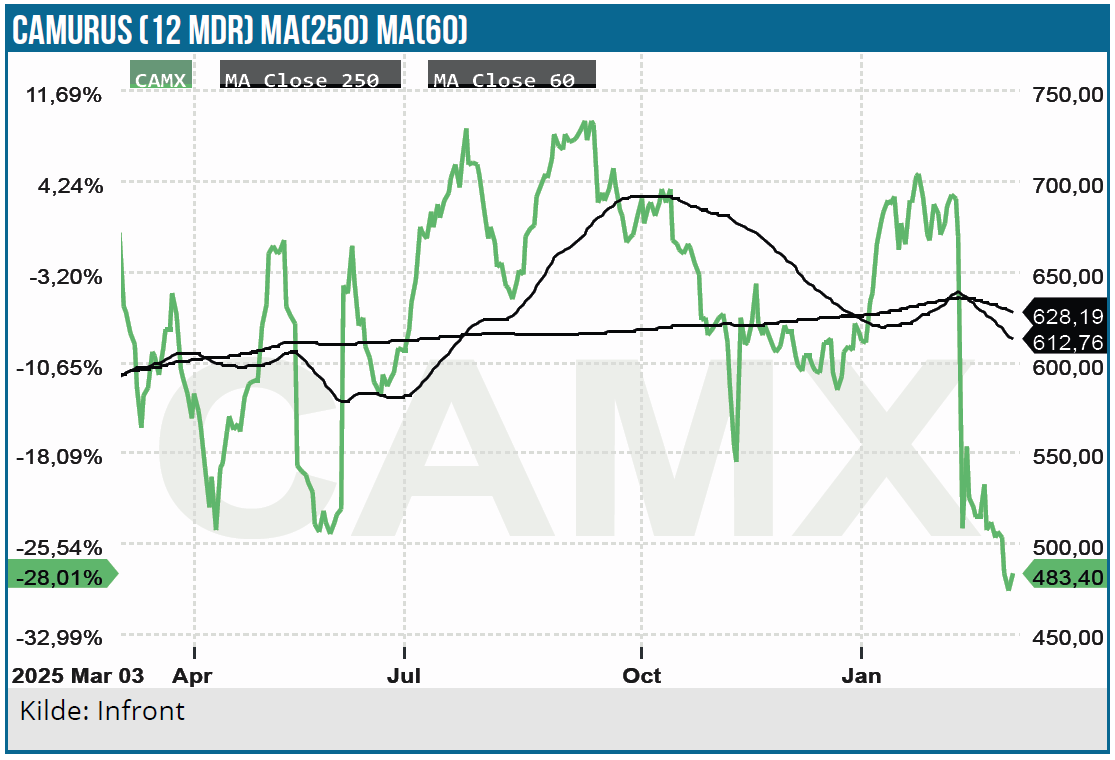

I vores seneste Camurus analyse i maj 2024 vurderede vi, at aktien havde et begrænset kursstigningspotentiale på trods af selskabets åbenlyse kvaliteter. Aktien har siden mistet 16 %, som bl.a. formentlig kan tilskrives forsinkelser i lanceringen af CAM2029 mod akromegali og det langtrukne CAM2029 GEP-NET studie. Camurus nærmer sig nu en fase, hvor selskabet for alvor etablerer sig på det amerikanske marked med egen salgsorganisation. De høje kursmultipler afspejler positive vækstudsigter med flere kritiske kurstriggere; ikke mindst de kommende CAM2029 GEP-NET fase 3 data i 2. halvår i år.

Camurus er på mange måder en af de store succeser i nordisk biotek. Siden selskabets børsnotering i december 2015 er aktien 7 doblet på 10 år. Der har ikke været større efterfølgende emissioner, og insidersalget har været meget beskedent, hvor CEO Fredrik Tiberg i juli 2025 solgte 115.000 aktier. De seneste 2 år har aktiekursen dog været meget volatil uden gevinst for investorerne.

Camurus’ succes bunder i FluidCrystal formuleringsteknologien, som forbedrer effekten af protein og peptidbaserede lægemidler. Teknologien udnytter en lipidbaseret krystallinsk struktur som transformeres efter subkutan injektion. Krystalmatricen forsinker det aktive proteins diffusion (controlled release), så PK-profilen forlænges. Teknologien har vist sin brugbarhed med Bruvidal/ Brixadi, og CAM 2029 projekterne vil validere FluidCrystal yderligere, ligesom partneraftalen med Eli Lilly også kan ses som en klar validering.

Udfordringer i USA

Udviklingen af CAM 2029 har dog ikke været uden udfordringer. Camurus har tidligere oplevet problemer med forsinkelser af produktlanceringer pga. produktionsproblemer med Brixadi i USA. Samarbejdspartneren Braeburn måtte bruge 3 forsøg, før produktionen af Brixadi fik FDA godkendelse. Produktionsproblemer har også vist sig med CAM-2029 mod akromegali, hvor selskabet fik CRL (afvisning af godkendelsen) fra FDA.

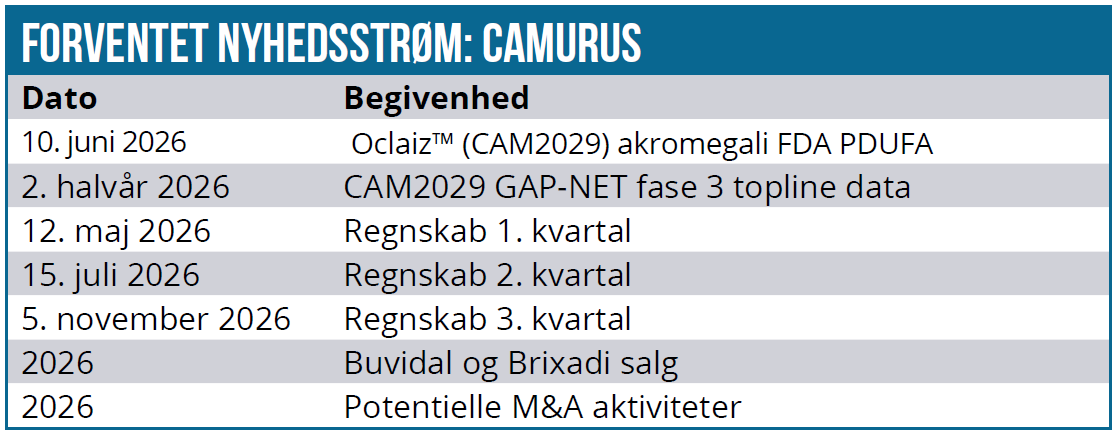

Camurus har indsendt en ny godkendelsesansøgning med PDUFA den 10. juni i år, hvor FDA vil tage stilling til, om produktet kan godkendes til det amerikanske marked under navnet Oclaiz.

Produktet blev lanceret i Tyskland i november som det første marked under navnet Oczyesa, og lancering er undervejs i de nordiske lande og Storbritannien. I Tyskland var der ultimo 2025 mere end 20 patienter i behandling med Oczyesa.

Buvidalsalget negativt påvirket af UK

Buvidal mod opioidmisbrug har været en succes med et patientantal, som nu er på 70.000, og Camurus har en målsætning om at nå 100.000 i 2027. Så skal væksten op i gear igen efter en beskeden vækst i salget på 6 % i 2025.

Årsagen til den moderate vækst kan dog primært tilskrives omlægningen af distributionen i Storbritannien med tilbagekøb at et 93 mil SEK stort Buvidal-parti. Distributionen i Storbritannien har tidligere været kompleks via et mix af NHS kanaler, kriminalforsorgen og en række lokale kanaler, som nu erstattes med et mere direkte salg. Derfor taler meget for, at væksten i Buvidalsalget kommer op i gear igen.

For at nå de 100.000 patienter kræver det en gennemsnitlig vækst på 20 % i 2026 og 2027. Det burde være muligt, da potentialet er stort på de store europæiske markeder, hvor Buvidal har beskedne encifrede procentvise markedsandele. England, Tyskland, Frankrig og Spanien repræsenter et opioidmisbrugsmarked på 500.000 patienter. Der er politisk opbakning til bedre finansiering og adgang til LAIB (long acting injectable buprenorphine) produkter i disse lande, hvor man i Tyskland implementerer et nyt tilskudssystem med forbedret støtte til LAIB-produkter.

Brixadi salget i USA er i kraftig vækst.

Efter REMS (for at modvirke alvorlige bivirkninger og dødsfald) lanceringen i USA i september 2023 er Brixadisalget vokset kraftigt som det første buprenophin præparat med mulighed for både ugentlig og månedlig dosering. Royaltyindtægterne steg med 47 % (+82 % i lokal valuta) i 4. kvartal 2025 i forhold til samme kvartal sidste år. På årsbasis var væksten på 87 %.

Brixadi har nu en markedsandel på 30 % i LAIB-markedet, som gav en roaltyindtægt på 396 mil. SEK i 2025. Med en royaltysats på ca. 15 % svarer det til et Brixadisalg i USA fra Braeburn på ca. 2,6 mia. SEK eller ca. 260 mil. USD. Spørgsmålet er så, hvor meget Brixadisalget kan vokse fremover. Markedet for buprenorphin-depotmedicin vokser stadig kraftigt (+20 % årlig vækst), men fylder kun ca. 10 % af det samlede amerikanske buprenorphin-marked.

Potentialet for Brixadi ligger i konverteringen fra daglig oral medicin, hvilket gør royalty-strømmen til en central vækstdriver. Hvis vi antager, at LAIB-markedet vokser med 15 % i gennemsnit de næste 5 år, svarer det til en fordobling af LAIB-markedet i 2030. Hvis Brixadi øger sin markedsandel fra 30 % til 40 %, svarer det til et Brixadisalg på 800 mil. USD. Det vil give en royaltyindtægt på 120 mil. USD eller ca. 1,2 mia. SEK om året. Camurus regner med, at Brixadisalget topper på 1 mia. USD. Til en sammenligning havde Indiviors førende LAIB-produkt Sublocade en omsætning på 856 mio. USD i 2025 og en markedsandel på 70-75 %. Indivior har i imidlertid i starten af 2026 advaret om øget pres på rabatter.

Den stigende konkurrence mellem Braeburn og Indivior vil sandsynligvis tvinge rabatterne op (og nettoprisen ned) frem mod 2030. Brixadi nettoprisen for et års behandling er ca. 16.000 USD. Netop prispres og priskonkurrence kan begrænse Brixadis markedsandel, hvis Indivior formår at låse de store PBM-kontrakter via aggressive rabatter.

Fængsler og kriminalforsorgs-segmentet er måske den vigtigste vækstdriver for Brixadi i USA lige nu. Hvis Brixadi bliver det foretrukne produkt i de amerikanske fængselssystemer, kan markedsandelen i dette specifikke segment ramme 60-70 %, hvilket vil trække det samlede gennemsnit markant op. Samarbejdspartneren Braeburn Pharmaceuticals har i 2025 fokuseret massivt på netop dette segment. De kører i øjeblikket store studier (f.eks. i Rhode Island) for at bevise, at Brixadi fører til færre overdoser efter løsladelse sammenlignet med daglig doseret medicin. Hvis segmentet, som udgør en betydelig del af de 1,8 mio. amerikanere i buprenorphin-behandling, skifter til LAI (Long-Acting Injectable), vil volumenvæksten i 2026-2030 blive drevet af institutionelle kontrakter fremfor individuelle recepter. Det vil medføre en mere stabil og forudsigelig royalty-strøm til Camurus.

CAM 2029 bliver den næste vækstdriver

Oclaiz i behandlingen af akromegali står til at blive det næste produkt, der forstærker væksten i Camurus. Camurus har etableret egen salgsoganisation i USA, som taler for et løft i Camurus’ værdiansættelse, når situationen ændrer sig fra at være et royalty-play til at være et fuldt integreret biotekselskab i USA. Prisfastsættelse og indtjening understøttes, fordi EBIT-marginen på specialiserede proteinstoffer typisk er væsentligt højere end den royaltysats på ca. 15 %, som Camurus får fra Braeburn.

CAM 2029 er en FluidCrystal formulering af octreotid, som er et gammelt stof bl.a. anvendt i Novartis’ Sandostatin LAR. Den nye formulering af octreotid har stærke kort på hånden for at slå igennem på markedet pga. 5x højere biotilgængelighed.

Akromegali er et attraktivt marked

Markedet for somatostatin-analoger (SSA) til behandling af akromegali i USA et af de mest forudsigelige, men også mest lukrative segmenter inden for endokrinologi. Det amerikanske akromegalimarked er på ca. 800-900 mil. USD. SSA-andelen dvs. somatostatin-analoger som octreotide, lanreotide og pasireotide udgør rygraden og står for ca. 53 – 65 % af den samlede omsætning indenfor akromegali.

Der er ca. 27.000 diagnosticerede patienter i USA, hvoraf ca. 11.000 er i aktiv medicinsk behandling. Pt. har markedet duopollignende karakter med produkterne Somatuline Depot (Ipsen) og Sandostatin LAR (Novartis). Selvom Sandostatin LAR er udfordret af generika – Teva lancerede den første generiske version i USA i oktober 2024 – holder brandet stadig en betydelig andel af markedet pga. lægernes fortrolighed med produktet.

Camurus har med Oclaiz gode muligheder for at bryde duopolet, da produktet har afgørende fordele i forhold til konkurrenterne:

- Fordi patienten selv kan tage Oclaiz derhjemme med en pen, sparer sundhedsvæsenet administrationsomkostningerne (typisk 1.000-2.000 USD pr. injektion), hvilket gør det lettere at få PBM (Pharmacy Benefit Managers) adgang

- Den subkutane injektion bruger en meget tyndere nål end de tykke intramuskulære kanyler, der kræves til f.eks. octreotid-depoter. Dette reducerer injektionssmerte og risikoen for vævsreaktioner (knuder/granulomer).

- FluidCrystal-teknologien er stabil ved stuetemperatur, hvilket gør det lettere for patienten at rejse og opbevare medicinen uden for køleskabet i kortere perioder.

- Større biotilgængelighed og bredere terapeutisk vindue. På grund af den højere biotilgængelighed kan Oclaiz potentielt dække de patienter, der er “low responders” på nuværende SSA’er.

USA akromegali omsætning 190-240 mio. USD

Antages, at CAM2029 når en markedsandel på 30 % af SSA-segmentet og 10 % af de patienter der får anden behandling, vil en årlig nettopris på 70.000 USD medføre et amerikansk peak salg på 190 mio. USD. (1,9 mia. SEK). Ændres nettoprisen til 80.000 USD og en markedsandel på 20 % af de patienter, der får anden behandling, ender peak salget på 240 mio. USD. (2,4 mia. SEK). Upside er de patienter, der ikke er i behandling, fordi de evt. ikke har fået tilstrækkelig behandlingseffekt med de eksisterende SSA-produkter eller andre lægemidler som f.eks. HRAs (væksthormon receptor antagonister). Omvendt er der en risiko for konkurrence fra orale lægemidler. Det er værd at bemærke, at Crinetics netop har lanceret deres orale behandling (Palsonify) i USA ultimo 2025/start 2026.

Produktet er under lancering i Europa med Tyskland som det første marked under navnet Oczyesa. Potentialet i Europa noget lavere end i USA. På de fleste store europæiske markeder (EU5: Tyskland, Frankrig, Italien, Spanien, UK) ligger den årlige behandlingspris for standard SSA-depotprodukter (Sandostatin LAR og Somatuline Autogel) typisk i spændet 15.000 – 20.000 EUR (16.000 USD – 22.000 USD). Medmindre den amerikanske MFN-prisregulering for alvor kommer i spil, er der udsigt til potentiale i EU5 på 700 mil. SEK – 800 mil. SEK. Med en estimeret EBIT-margin på 50 % og en EV/EBIT-multipel på 10 svarer det til, at det totale CAM2029 akromegali peaksalg kan værdiansættes til 12-15 mia. SEK. Da årsagen til CRL- er problemer i produktionen, er sandsynligheden for et positivt PDUFA-udfald højt og sættes til 90 %.

CAM2029 – GEP NET har størst potentiale

GEP-NET (Gastroenteropancreatiske neuroendokrine tumorer) er det marked, der for alvor kan skalere CAM2029-platformen. Antallet af patienter med GEP-NET er ca. 3-4 gange større end akromegali. I USA er der over 100.000 diagnosticerede patienter, hvoraf en betydelig andel kræver SSA-behandling for at kontrollere tumorspredning og hormonelle symptomer. Da SSA her bruges som antiproliferativ behandling, er patienterne ofte på medicinen over en længere periode.

SORENTO GEP-NET er et “head-to-head” fase 3 open label studie mod de nuværende SoC (standardbehandlinger lanreotide autogel /octreotide LAR). Det primære endpoint er Progression-Free Survival (PFS).

Studiet har været i gang i over 4 år, hvor i alt godt 300 patienter indgår. Langvarigheden betyder, at studiet nærmer sig de 194 ”hændelser” (dødsfald, sygdomsprogression), som afslutter studiet. Camurus regner med data readout i 2. halvår i år og måske allerede i juli måned. Spørgsmålet er så, om det falder positivt ud.

Camurus har taget en risiko med SORENTO studiet, fordi det forudgående fase 2 studie var et lille markørstudie, hvilket er usædvanligt indenfor onkologien. CAM2029 bygger på, at stoffets bioækvivalens er ca. 5 gange højere end de konkurrerende produkters, så den forbedrede PK/PD-profil taler for større effekt på tumoren. Studiet har statistisk styrke til at vise en Hazard Ratio på 0,65. Men med det langvarige studieforløb er det usikkert, om det mål nås, fordi halen på Kaplan-Meier kurven bliver lang. Spørgsmålet er så, om årsagen er en skæv fordeling af hændelserne på to produkter til fordel for CAM2029, eller det er mere ligeligt fordelt?

Hvis vi antager, at PFS i kontrolgruppen er omkring 14-18 måneder (historisk gennemsnit for SSA), skal CAM2029 vise en væsentlig forlængelse for at opnå en Hazard Ratio på 0,65, som studiet er designet til at detektere. Hvis SoC behandlingen viser en median PFS på 14 måneder, vil en Hazard Ratio på 0,65 kræve en estimeret PFS på 21-22 måneder ved CAM2029 behandling. Vi vurderer sandsynligheden for et superiority udfald med Hazard Ratio 0,60-0,80 til 65 %. Det betyder, at peak-salget i USA estimeres til 600-800 mio. USD. Tillagt EU potentialet ender peak salgsestimatet på 750-1.000 mio. USD. (7,5 mia. SEK -10 mia. SEK).

Kurstriggerne bliver kritiske

De kommende CAM2029 fase 3 data og PDUFA i juni er vigtige milepæle for validering af FluidCrystal teknologien og dermed også for Camurus’ fodfæste på det amerikanske marked. Camurus har den amerikanske salgsorganisation på plads til lanceringen af Oclaiz medio året. I 2030 estimeres CAM2029 produkterne til at andrage 60 % af omsætningen. Der vil i markedsføringen af CAM2029 GEP-NET være betydelige synergier via det etablerede salgsteam (akromegali), som betyder, at en EBIT-margin på 50 % er realistisk.

Udover de nævnte projekter er CAM2029 også i udvikling for polycystisk leversygdom. Pipelinen har bl.a. også CAM2056 i udvikling mod diabetes og fedme, som er en reformulering af semaglutide til én gang månedlig injektion, og som har vist lovende resultater i den tidlige fase. Projektet repræsenterer en betydeligt upside på sigt.

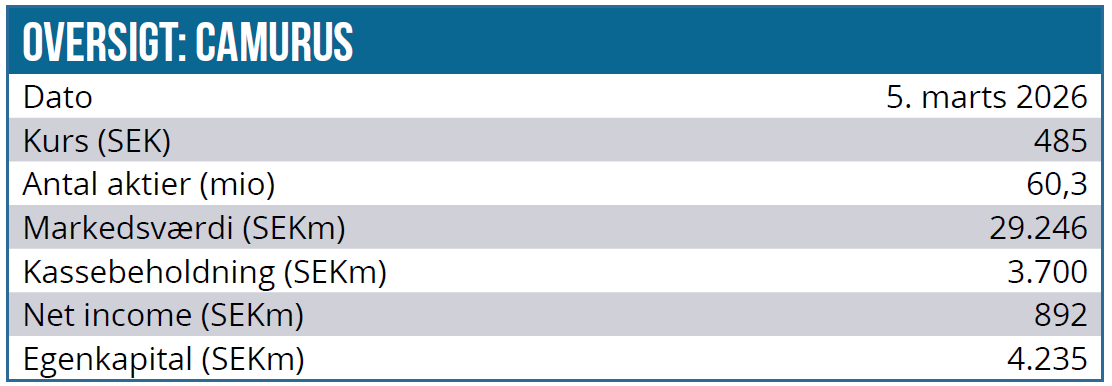

Camurus står finansielt stærkt med en kassebeholdning på 3,7 mia. SEK, og selskabet har intentioner om at foretage tilkøb, hvor der i markedet har været spekulationer om et muligt køb af den amerikanske samarbejdspartner Braeburn.

Multiplerne afspejler høje vækstforventninger til selskabet med en P/E-2026 på 32,6 og en P/S 2026 på 10,5. Hvis Camurus får succes med CAM2029 produkterne, er kurstigningspotentialet imidlertid markant på sigt. Selskaber med en platformsteknologi, som medfører en skalerbar forretningsmodel, bliver sædvanligvis prissat med en præmie i forhold til andre biotekselskaber. Downside risikoen er primært negative data fra CAM2029 GEP-NET studiet.

Vores DCF-model viser en værdi på 690 SEK per aktie.

Kurs på analysetidspunkt: 485 SEK

Kursmål 12 mdr.: 750 SEK

(forudsætter positiv PDUFA og GEP-NET data)

Analysedato: 4. marts 2026

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.