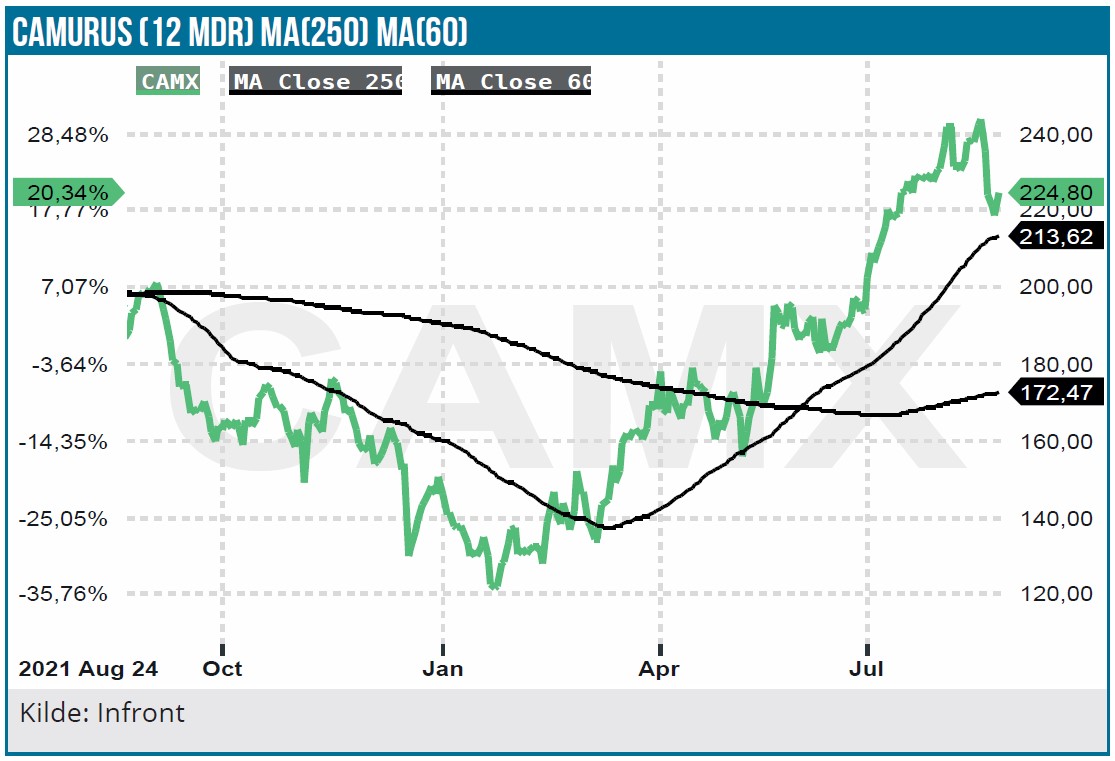

Mens det brede amerikanske biotekaktiemarked (XBI) er nede med 23 % i år, har Camurus aktien vist anderledes positive takter med en kursstigning på 53 %. Med positiv EBIT i 2. kvartal, en solid vækst i Buvidalsalget, en lovende senfase-pipeline med et salgspotentiale på +4 mia. SEK kombineret med en attraktiv risikoprofil, gentager vi anbefalingen KØB. 12 måneders kursmålet opjusteres til 280 SEK mod tidligere 250 SEK, bl.a. fordi vigtige kurstriggere nærmer sig.

Camurus er en interessant investeringscase af flere årsager. Dels fortsætter Buvidal mod opiatmisbrug den solide salgsvækst i 2. kvartal, dels er indtjeningen nu positiv i på kvartalsbasis, hvilket underbygger vores forventninger om en kraftig indtjeningsvækst i de kommende år. En vigtig faktor her er, at Buvidal står til at ændre behandlingspraksis, når det gælder forebyggelse af opiatmisbrug.

Endelig er Camurus’ forretningsmodel attraktiv pga. en behersket risiko. Behersket, fordi Camurus med anvendelse af sin patenterede depotteknologi FluidCrystal udvikler forbedrede lægemidler baseret på aktive stoffer med veldokumenteret behandlingseffekt. Camurus udvider gradvist anvendelsen af det samme aktive stof til flere typer sygdomme, som det er tilfældet med buprenofin og octreotide.

Buvidalsalget i kraftig vækst

2. kvartal blev det 12. kvartal i træk med vækst i Buvidalsalget, som voksede med 11 % i forhold til 1. kvartal i år med 30.000 Buvidalbrugere ultimo 2. kvartal mod 27.000 ultimo 1. kvartal. I forhold til 2. kvartal 2021 steg selskabets omsætning med 65 % fra 133 mio. SEK til 220 mio. SEK. Buvidal er således godt i gang med at ændre behandlingspraksis for opiatmisbrug i Europa og Australien, mens en godkendelse i USA via samarbejdspartneren Braeburn fortsat lader vente på sig. Der har været tale om en kraftig fremgang i salget i Norden, Australien og Storbritannien, hvor sundhedsmyndighederne i sidstnævnte har foretaget en mærkbar opprioritering af behandlingen af opiatmisbrug. I bl.a. Spanien og Frankrig er Buvidalsalget så småt kommet i gang og har et fortsat betydeligt potentiale. Det er ikke, fordi der mangler behandlingsmuligheder for opiatmisbrug, hvor buprenofinprodukter som Buvidal er mest anvendt, men også metadon og nalaxon mod opiatforgiftning er i brug. Buvidals attraktion i konkurrencen er, at Buvidal injektionen tilbydes i både en én gang ugentlig og én gang månedlig version. Buvidal er derfor meget brugervenlig, hvor FluidCrystal sikrer en høj og stabil længevarende plasmakoncentration. Det betyder logisk set færre compliance-problemer, dvs. at misbrugerne ophører med den påkrævede daglige medicinering eller medicinerer sig uregelmæssigt.

Brixadis skæbne fortsat uafklaret

Det er selvsagt vigtigt, at Camurus også får adgang til det store amerikanske opiat misbrugsmarked. Opiatmisbrugsproblemet er enormt her med over 100.000 dødsfald årligt pga. opiatindtag.

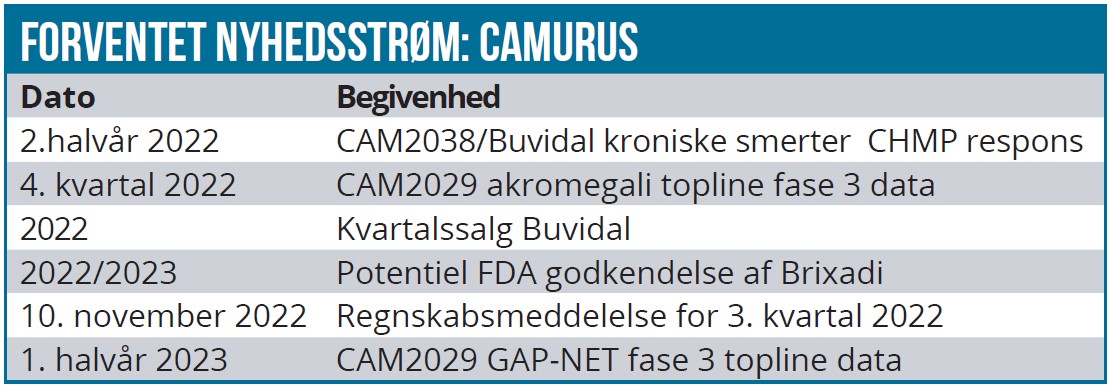

Partneren Braeburn har tidligere forsøgt sig med 2 ansøgninger om FDA-godkendelse af Brixadi, men i begge tilfælde med afslag. Vi vil dog blive overraskede, hvis det ikke lykkes licenspartneren Braeburn at løse de konstaterede GMP produktionsproblemer. FDA inspicerer pt. et tredjeparts produktionsselskab for evt. godkendelse før det 3. forsøg på at få godkendelse. Afhængigt af resultatet kan FDA sagsbehandlingen tage enten 2 måneder (klasse 1 behandling) eller 6 måneder (klasse 2 behandling).

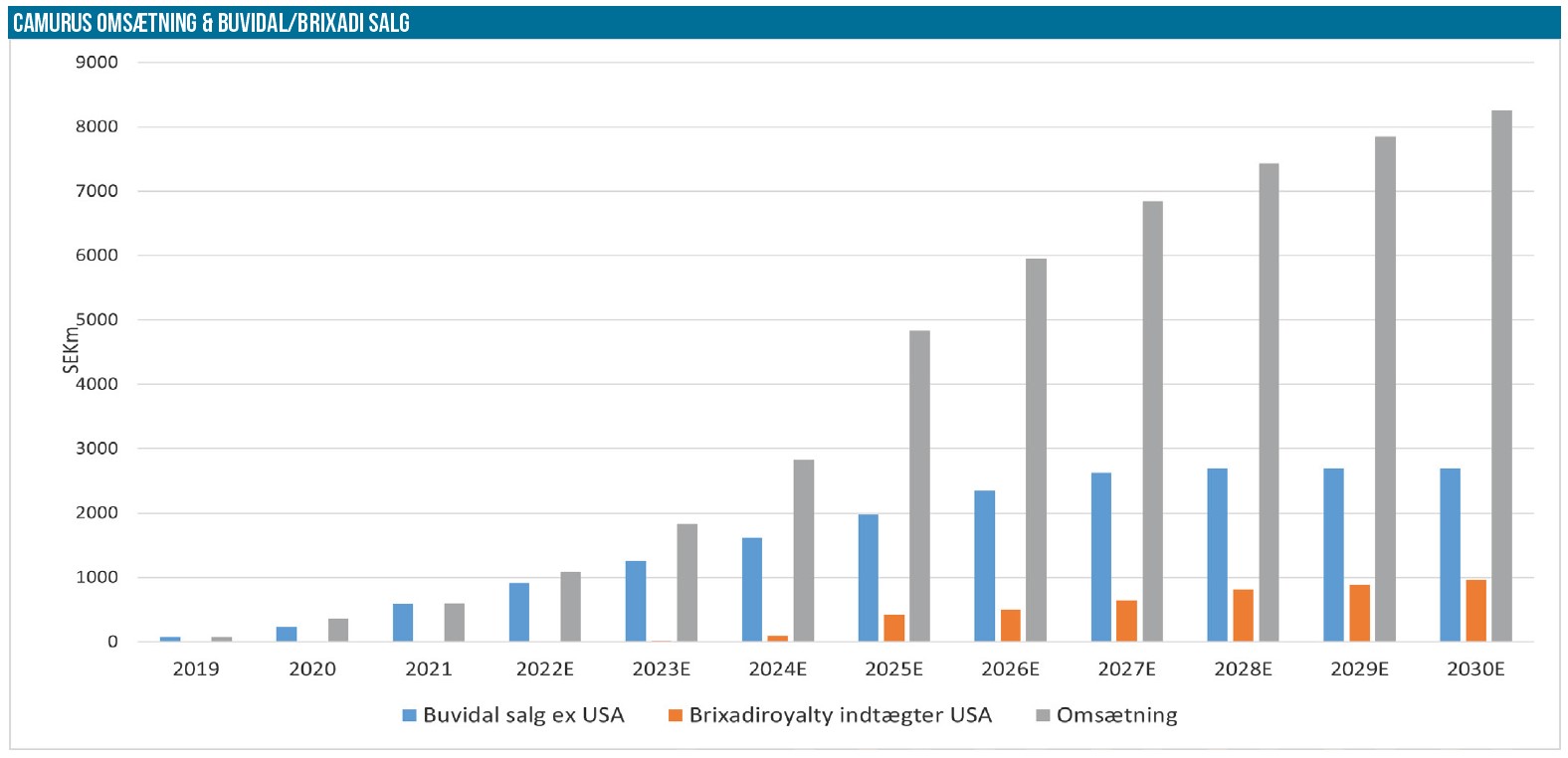

Vi har ikke ændret Buvidal-estimaterne og ser fortsat et estimeret salg i 2030 på 2,7 mia. SEK excl. USA. Det tilsvarende risikojusterede estimat på royaltyindtægterne på det amerikanske marked er 964 mio. SEK. fra Brixadi (mærkenavnet i USA) med sandsynlighed på 65 % for FDA-godkendelse. Estimaterne er konservative i forhold til Caumurus’ forventninger, bl.a. fordi CAM2038 (”Buvidals projektnavn”) mod kroniske smerter er inkluderet i estimaterne. Det skyldes, at CAM2038 højst sandsynligt primært vil blive ordineret til opiatmisbrugere. Camurus ser et CAM2038 salgspotentiale på 150 mio. EUR

Pipeline i fremgang

Camurus forventer europæisk CHMP-respons på ansøgningen om godkendelse af kronisk smerte indikationen i 4. kvartal i år. Der er også indsendt en ansøgning om australsk godkendelse med forventet afgørelse i 1. halvår 2023.

CAM2029 (octreotid) er en somatostatin analog (SSA) i FluidCrystal depotformulering. CAM2029 projekterne er i fortsat fremgang. Patientrekrutteringen til fase 3 CAM2029 akromegalistudiet forventes afsluttet i begyndelsen af 4. kvartal i år. Data indtil nu har været lovende og tyder på en bedre biotilgængelighed end konkurrerende octreotid produkter på markedet og derfor forventeligt en kraftigere behandlingseffekt. Studiet skal bane vejen for godkendelse EU og USA, og selskabet er på et type-C møde med FDA blevet enige om, hvordan data på behandlingseffekten skal analyseres. På det andet fase 3 CAM2029 studie (SORENTO) mod neuroendocrine (GAP-NET) tumorer forventes topline data i 1. halvår 2023, hvor 50 af 95 behandlingscentre i 11 lande er aktiveret.

Setmelanotide fase 3 studiet med en ugentlig depotformulering i behandlingen af Bardet-Biedl Syndrome (BBS) og andre sjældne fedmesygdomme er fortsat i rekrutteringsfasen via partneren Rhythm Pharmaceutical.

På den negative front fejlede Raynaud’s Phenomenon treprostinil fase 2 studiets topline data på det primære endpoint. Det har dog ingen betydning for vores værdiansættelse, da fase 2 studier ikke indgår i vores værdiansættelse.

Summa summarum ser vi fortsat et betydeligt potentiale i pipelinen samtidig med, at den har en attraktiv risikoprofil, da de aktive stoffers virkningsprofil er velkendte.

For akromegali og GAP-NET sættes sandsynligheden for succes til 60 %, som kan sammenlignes med en noget lavere benchmark onkologi fase 3 sandsynlighed på ca. 48 %. Estimeret risikojusteret provenu i 2030 på de 2 indikationer er 4,3 mia. SEK. Det kan sammenlignes med Novartis’ SSA Sandostatin, som solgte for 1,4 mia. USD i 2021.

Opjustering i Camurus’ guidance

Camurus stikker med sit overskud i 2. kvartal ud i forhold til de fleste biotekselskaber. Vi har tidligere anset Camurus’ guidance som for konservativ, og selskabets topline guidance er da også blevet opjusteret i regnskabsmeddelelsen for 2. kvartal. Vores toplinje-estimat er dog med 1.085 mio. SEK stadig højere end den nye guidance på 900-950 mio. SEK. Camurus’ EBIT guidance opjusteres fra intervallet -60 mio. til +10 mio. SEK til intervallet -20 mio. til +40 mio. SEK. Vi fastholder EBIT-estimatet på 25 mio. SEK og har som nævnt ikke ændret vores salgsestimater på den lange bane. Dog er der en positiv effekt på estimaterne pga. dollarapprecieringen overfor SEK i USA-estimaterne.

Fortsat anbefaling KØB

Buvidalsalget imod opiatmisbrug er den vigtigste valuedriver på den korte bane, og det tegner til, at den positive kursudvikling i år fortsætter. Camurus står til af få et kraftigt stigende overskud i de kommende år med den positive udvikling i Buvidal-salget. De estimerede 2030 indtægter er nu 8,3 mia. SEK mod tidligere 7,6 mia. SEK.

DCF-nutidsværdien er 294 SEK pr aktie mod tidligere 279 SEK og forward P/E-2023 er 12,4. Her er ikke medregnet fase 1 og fase 2 projekternes potentiale, som repræsenterer upside i værdiansættelsen. Det gør ikke investmentcasen mindre attraktiv, at Camurus nu bliver profitabel uden den store risiko for udvanding. Det vil de for tiden noget risikoaverse biotek-investorer nok forstå at værdsætte – kursudviklingen i år illustrerer i nogen grad også dette. 12 måneders kursmålet hæves fra 250 SEK til 280 SEK. Bl.a. fordi vigtige kurstriggere nærmer sig med CAM2029 akromegali fase 3 data og CH-MP-respons på CAM2038/Buvidal data fra fase 3 studiet på kroniske smerter i år.

Lars Hatholt

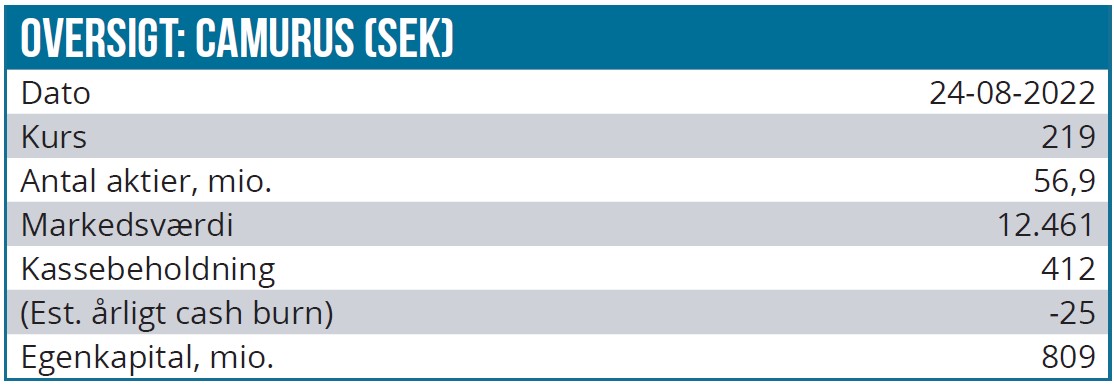

Kurs på anbefalingstidspunkt: 219 SEK

Kursmål: 280 SEK (12 mdr.)

Analysedato: 24. august 2022

Camurus ligger i modelporteføljen