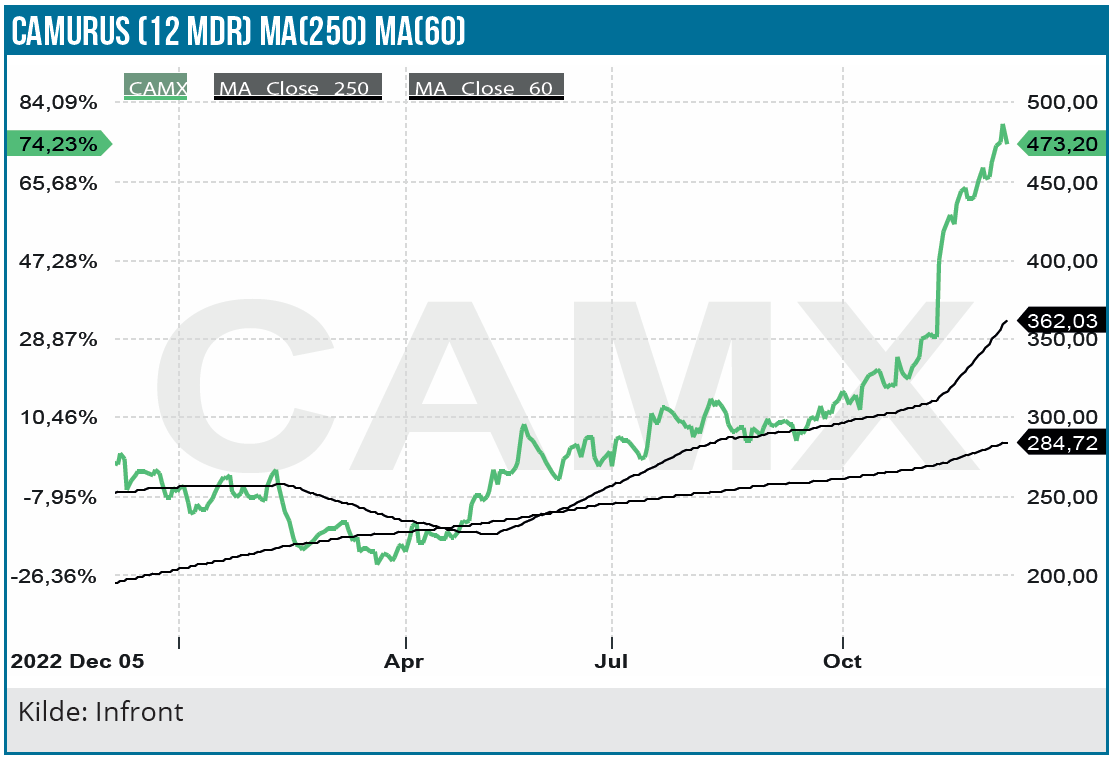

Siden vores seneste analyse i august i år er aktien oppe med 56 %. Camurus er et biotekselskab af høj kvalitet, men der er trods alt grænser for, hvor meget man bør betale trods åbenlyse kvaliteter. Derfor ændres anbefalingen fra Køb til Neutral på 12 måneders sigt. Buvidalsalget og især det amerikanske Brixadi salg får betydning for kursudviklingen på den korte bane. Det gælder også den forventede USA-lancering af CAM2029 (akromegali) i 2024/25. På den længere bane er dog et betydeligt kursstigningspotentiale, hvis Camurus’ høje forventninger til CAM2029-salget holder stik.

Camurus rider på opioidmisbrugsbølgen og har med Buvidal/Brixadi et af de mest konkurrencedygtige produkter i behandlingen af opioidmisbrug, jfr. vores analyse fra august i år. Camurus har været overskudsgivende siden 2022 pga. den kraftige stigning i Buvidalsalget, som steg med 44 % i 3. kvartal i forhold til samme kvartal sidste år. Udover Buvidalsalget på 346 mio. SEK i kvartalet modtog Camurus 25 mio. SEK fra samarbejdspartneren Braeburn efter udløbet af Braeburns optionsperiode på rettighederne til salget af Buvidal i Kina, Japan, Korea og Taiwan.

Salget på det amerikanske marked efter den nylige godkendelse af Brixadi var beskeden i 3. kvartal, hvor salget kun bidrog med royaltyindtægter på 1,2 mio. SEK. Brixadi blev dog også først lanceret 5. september.

Brixadisalget bliver kritisk

Brixadisalget i USA får stor betydning for kursudviklingen. Det skal vise sig, om Brixadi kan gøre Buvidal succesen efter. Buvidalsalget i Europa, Australien og Mellemøsten er mere end tredoblet siden 4. kvartal 2020 med i alt ca. 45.000 patienter i behandling.

Meget taler for, at det bliver en succes, og Camurus har da også i længere tid haft en forventning om, at Brixadi når et salg på 1 mia.+ USD. Langtidsvirkende injektionspræparater (LAI) mod opioidmisbrug har en lav markedsandel på mindre end 5 %, men er i vækst på det amerikanske marked. Væksten understøttes af den amerikanske opioidkrise med 2,7 mio. diagnosticerede opioidmisbrugere.

Derudover har Brixadi åbenlyse fordele i forhold til primære konkurrerende produkter som Sublocade og Vivitrol (mere brugervenligt og én gang månedlig subkutan injektion i modsætning til én gang dagligt sublinguale buprenorphinprodukter). Sidstnævnte er et naltrexonpræparat, mens Sublocade er et buprenorphinpræparat som Brixadi. Naltrexonpræparater er imidlertid kommet i modvind, da der er opstået tvivl om produktets effektivitet i behandlingen for opioidmisbrug. Derfor tegner det til, at især buprenorphin LAI produktsalget vil vokse kraftigt i USA i de kommende år.

Brixadi er nu lanceret i alle 50 stater, heraf i mange med Medicaid refusion via et REMS program. Camurus’ tidligere noget hårde kontroverser med Braeburn, som også har omfattet retssager, er ikke det bedste udgangspunkt for samarbejdet fremover. Det på trods opjusterer vi Brixadi salget i 2030 fra 1,2 mia. USD til 1,5 mia. USD, hvoraf Camurus får 15 % i royaltybetaling.

CAM2019 kan blive det næste store nummer

Den langtidsvirkende subkutane depot somatostatinanalog CAM2029 har et lovende kommercielt potentiale, og efter opjustering af estimaterne på indikationerne neuroendokrine tumorer (NET), akromegali og polycystisk leversygdom estimeres 2030 salget til 7.930 mio. SEK. På den lange bane forventer Camurus et CAM2029 peak-salg i intervallet 1.580 mio. USD til 2.080 mio. USD svarende til 16,4 mia. SEK til 21,6 mia. SEK (!).

Det kan dog vise sig for optimistisk, da salget i USA ikke er baseret på et partnerskab, men sker via opbygning af egen salgsorganisation. Der er derfor en risiko for at salget skuffer, da mange biotekselskaber har fejlet, når de efter en succesfuld produktudvikling kaster sig ud i salg og marketing i USA.

Men det er klart, at CAM2029 står stærkt i forhold til somatostatinanalogerne Somatuline og Sandistatin, fordi FluidCrystal formuleringsteknologien giver en væsentligt højere plasmakoncentration og behandlingseffektivitet via en brugervenlig autoinjektor.

Begge konkurrerende produkters årlige salg er ca. 1,5 mia. USD, og da somatostatianalogmarkedet er i vækst kan det ikke udelukkes, at Camurus’ egne forventninger til CAM2029 salget indfries. Der er imidlertid også potentielle konkurrenter på vej. Det gælder bl.a. Crinetics’ paltusotine, som er i fase 3 mod akromegali. Da det i modsætning til CAM2029 og de øvrige somatostatinanaloger er i tabletform og ikke skal injiceres, vil det formentlig – hvis det når markedet – blive foretrukket af mange patienter. De kliniske data har indtil videre været lovende.

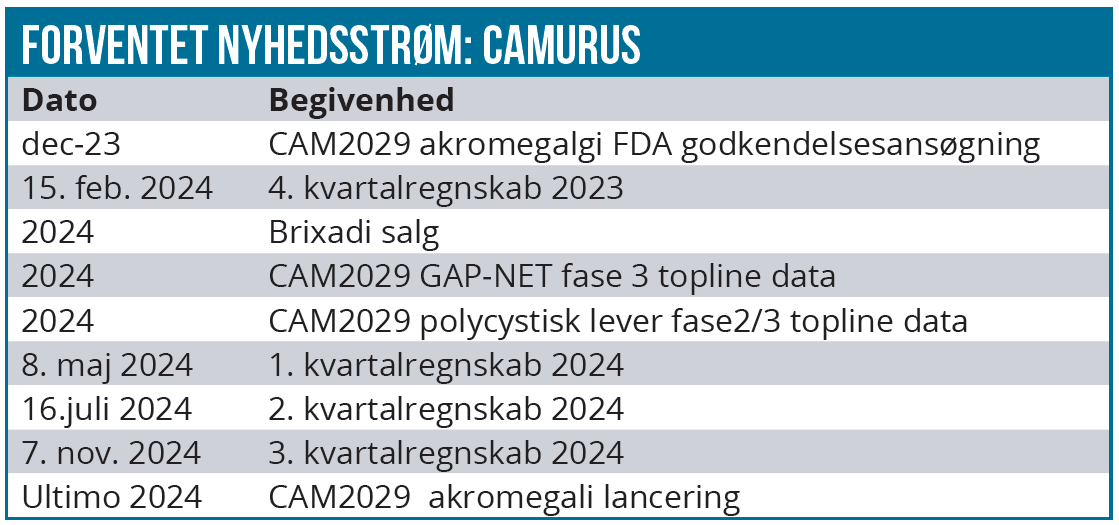

Akromegali-indikationen står til at blive den første godkendelse af CAM2029 med en forventet FDA godkendelsesansøgning i år. NET fase 3 Sorentostudiet forventes fuldt rekrutteret i år (302 patienter), mens der er udsigt til topline data fra Positano fase 2/3 polycystisk lever studiet i slutningen af 2024/begyndelsen af 2025.

Solid investeringscase med usikkerhedsfaktorer

Camurus løftede sin 2023-guidance i forbindelse med 3. kvartalsregnskabet, og vi løfter derfor indtjeningsestimatet svarende til et 2023 EPS-estimat på 9,2 SEK. Vi estimerer en kraftig stigning i omsætning og indtjening fra 2025 understøttet af Brixadi og CAM2029 salget, mens Buvidal salgsvæksten er aftagende.

Jokeren er Brixadi-salget i USA, hvor det store spørgsmål er, hvor godt Braeburns ca. 100 sælgere formår at sælge varen. En anden usikkerhedsfaktor er CAM2029 lanceringen i USA med Camurus’ egen salgsorganisation, som er under opbygning. Vi ser det som meget sandsynligt at CAM2029 mod akromegali får FDA godkendelse i 2024, så i løbet af 2025 kommer der mere klarhed over CAM2029’s potentiale på det amerikanske marked.

En europæisk EMA godkendelse er også forventelig i 2024, men CAM2029 salgspotentialet her udgør formentlig kun ca. 25 % af det amerikanske potentiale. En evt. succesfuld CAM2029 lancering vil sikkert styrke markedets forventninger til CAM2029 NET, som har et væsentligt større salgspotentiale med en patientpopulation, som er 4 gange større end akromegali-segmentet.

Anbefalingen ændres fra Køb til Neutral

Efter den kraftige kursstigning ser vi et begrænset kurspotentiale på 12 måneders sigt, selvom vi har løftet salgs- og indtjeningsestimaterne. På den korte bane er Brixadisalget vigtigst for investorsentiment efterfulgt af CAM2029 fase 3 data på NET og leversygdomsindikationerne og lanceringen af CAM2029 akromegali.

Markedets høje forventninger til vækstpotentialet afspejles i de høje kursrelaterede nøgletal, som f.eks. 2025-P/E på 37,4 og 2025-P/S på 9,6. DCF nutidsværdien (WACC 12 %) er 480 SEK pr. aktie mod tidligere 354 SEK pr. aktie primært pga. opjusteringen af CAM2029 og Brixadi/Buvidal-salgsestimaterne. For den langsigtede investor er aktien værd af overveje. Hvis Camurus’ forventninger til CAM2029 salget på den lange bane holder stik, er det langsigtede kursstigningspotentiale markant (fordobling af DCF nutidsværdien). Downside-risikoen er en skuffende Brixadi lancering, mens risikoen for en FDA/EMA afvisning af CAM2029 akromegali vurderes til beskedne 10 %.

Lars Hatholt

Kurs på anbefalingstidspunkt: 473 SEK

Kursmål 12 mdr.: 500 SEK (tidligere 360 SEK)

Analysedato: 6. december 2023

Camurus præsenterede på ØU Life Science Investor Konferencen d. 22. november 2023. Præsentationen kan ses her.

Aktien indgår tillige i ØU Life Science Modelporteføljen.

Disclaimer: Læs her om ØU’s aktieanalyser