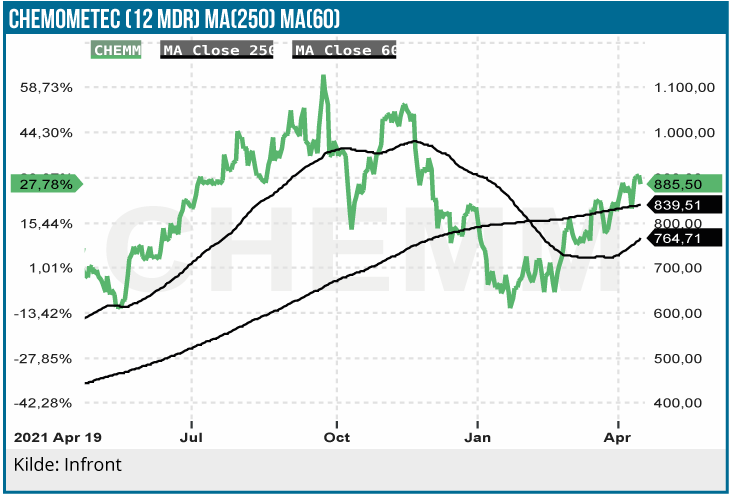

Siden vi sidst omtalte ChemoMetec i slutningen af september ovenpå årsregnskabet, har selskabet i vanlig stil opjusteret forventningen til helåret flere gange. Til trods for dette har aktien været ganske volatil og overordnet set faldende, hvilket vi ser som en konsekvens af aktiens status som large cap, øgede likviditet og en markedsværdi på 15 mia. DKK, som gør den mere eksponeret mod overordnede makroforhold end tidligere.

Den oprindelige forventning ved årsregnskabet i september 2021 lød på ca. 316-326 mio. DKK i omsætning og 150-155 mio. DKK i EBITDA, svarende til en vækst på 12-16 % og en margin på 46-49 %.

1. opjustering kom allerede i slutningen af oktober kun 40 dage efter årsregnskabet, og her så vi et løft i omsætningen på 19 mio. DKK og et løft i EBITDA på 10 mio. DKK svarende til en minimal forbedring af marginen. Forklaringen skulle da især findes i Nordamerika. Næste opjustering fulgte 6. december, hvor omsætningen fik et løft på yderligere 25 mio. DKK, mens EBITDA fik et løft på 15 mio. DKK. Som man burde kunne forvente, var der altså her tale om en bedring af EBITDA, da marginalen på opjusteringen var 60 %. En stigende USD-kurs var også med til at forklare denne opjustering.

I slutningen af januar 2022, kort før fremlæggelsen af regnskabet for 1. halvår af regnskabsåret 2021/22, blev det til en ny opjustering på 15 mio. DKK i omsætningen, men mere interessant også et løft på hele 20 mio. DKK i EBITDA-resultatet. Her var der altså tydelige indikationer på, at skalafordele begyndte at slå igennem.

Og senest blev det i den korte påskeuge også til en opjustering forud for periodemeddelelsen for 3. kvartal d. 5. maj. På ny er der udsigt til et løft i omsætningen på yderligere 30-35 mio. DKK og et EBITDA-løft på 21-23 mio. DKK.

Den nyeste forventning er iøvrigt indsnævret en smule, således at omsætningen nu ventes på 420-425 mio. DKK, mens EBITDA forventes at nå 218-221 mio. DKK. Fra intervaller på 10 mio. DKK i omsætningen er man således gået ned til 5 mio. DKK, og uden at det skal overtolkes, så er det måske et tegn på, at man nu langt om længe er ved at ”have styr på”, hvordan årsregnskabet lander.

EBITDA-margin op

Den nye guidance modsvarer en EBITDA-margin på ca. 53 %, hvilket skal ses i forhold til den oprindelige forventning som modsvarede en margin på 46-49 %. I betragtning af, at omsætningen er steget med 31,6 %, ser margin-forbedringen en lille smule svag ud. Også med tanke på, at selskabet opererer med en bruttomargin i de høje 80’ere.

Vi kan fremhæve, at EBITDA-marginen sidste år var højere i 1. halvår (50,5 %) end den endte med at blive for helåret (48 %). Som sådan er der derfor ikke noget odiøst i, at man leverede 55 % margin i 1. halvår, men fortsat kun forventer 53 % for helåret. Det vil dog alt taget i betragtning næppe overraske, hvis der ligger 1-2 mindre opjusteringer over de næste par måneder af omsætning, men nok i lidt højere grad af EBITDA. Ser vi på sidste år, var der 2 opjusteringer efter aflæggelsen af 3. kvartalsmeddelelsen primo maj.

Alt taget i betragtning begynder fokus nok nu i højere grad at rette sig ind på udmeldingen for næste regnskabsår – ikke nødvendigvis, fordi selskabets første udmelding til et regnskabsår nogensinde har været særlig korrekt, men måske fordi det giver meget mere information om den fremtidige vækst.

Ledelses- og aktionærændringer

På den negative side noterer vi, at selskabets næsten nytiltrådte CFO allerede er stoppet igen. Ikke altid et godt tegn, men vi må se det som et spørgsmål om kemi/mismatch og derfor også putte det i kassen med bagateller i betragtning af selskabets fortsatte opjusteringer og fornuftige driftsmæssige udvikling. På aktionærsiden har vi set, at Blackrock er gået over 5 %, hvilket vi tager som et tegn på, at selskabet vitterlig er blevet et large cap selskab, hvor en række index fonde m.m. nødvendigvis må eje en andel svarende til aktiens vægt i et eller flere givne indeks.

Mere væsentligt er det måske at nævne, at selskabets mangeårige storaktionær i november har udloddet størstedelen af sine aktier til de 3 ejere, som alle var medstiftere af selskabet. Den ene er selskabets COO Hans Martin Glensbjerg. Hver aktionær kommer kun til at sidde på 3,1% af kapitalen, hvilket åbner for, at yderligere salg kan ske i markedet, uden at der skal indsendes storaktionærmeddelelser. COO skal dog naturligvis fortsat afrapportere eventuelle handler qua sin status som COO og ikke mindst næstformand i bestyrelsen.

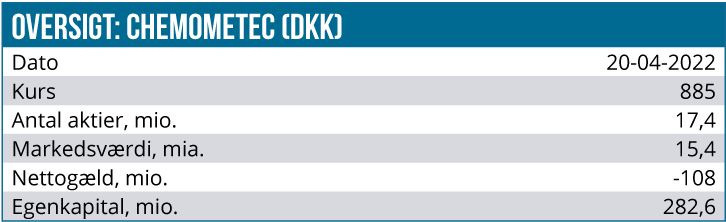

Med en gennemsnitlig daglig omsætning på 80.000 stk. i år (svarende til rundt regnet 60 mio. DKK) og en markedsværdi på 15 mia. DKK bør et mere løbende udsalg dog ikke give stor anledning til bekymring.

P/E faldet til ca. 100

Ekspansion af P/E-multiplen kan være ganske svært at argumentere for, når vi er kommet over en P/E på 100. Vi estimerede sidst en EPS på 6,1 DKK, hvilket da modsvarede en P/E i omegnen af 175 ved den daværende kurs på 1.075 DKK, og det har i hvert fald nu vist sig at være et for højt niveau.

Med kursfaldet til omkring 885 DKK og vort samtidige løft af EPS-estimatet til 9 DKK. for indeværende regnskabsår er P/E-multiplen pludselig helt nede omkring 100. I sig selv er det ikke overraskende stadig et meget højt niveau, som ikke konkret siger meget andet end, at der stadig er bygget store vækstforventninger ind i den aktuelle værdiansættelse.

Om 80 eller 120 eller som i september helt oppe omkring 175 er en fair P/E, skal vi ikke lægge os fast på her, for i en aktie som ChemoMetec handler det lige nu ikke om andet end vækst. Så længe selskabet kan levere vækst, så kan en multipel på 80 være ligeså god som en på 125, fordi væksten hurtigt udvander en høj multipel.

Det kan måske opfattes som et lidt radikalt udsagn, men det handler i bund og grund om, at selv små forskelle i antagelserne om den fremtidige vækst kan betyde en hel del for værdiansættelsen. Aktuel er der stor fokus på inflation og stigende, hvilket er dårligt nyt for en højt prissat vækstaktie som ChemoMetec. Vi kan da også se på kursgrafen, at aktien – sandsynligvis også qua sin nyere status som large cap selskab – ser ud til at have reageret ganske kraftigt og mere overordnet på makrotendenser på aktiemarkedet de sidste måneder. Siden toppen i september omkring kurs 1.075 DKK har vi set et kursfald helt ned omkring kurs 600 DKK i januar, da inflations-/rentefrygten fik et godt paniktag i markedet – også selvom selskabet allerede i december leverede sin 2. opjustering.

Det medfører, at selskabets imponerende vækst i mindre grad end tidligere kan agere skjold overfor de makroøkonomiske tendenser.

Samtidig er det dog også svært at se multiplen falde markant, så længe selskabet leverer så stærkt, som det stadig er tilfældet.

Al fokus er stadig på den fremtidige vækst, og her tæller alle indikationer i vurderingen. På det punkt kan man måske blive lidt loren ved, at selskabets nye produkt XcytoMatic er blevet forsinket flere gange (bl.a. pga. forsyningskæde-problemerne) og senest er meddelt til at være færdigudviklet i løbet af april måned. Så længe, den eksisterende produktportefølje leverer så godt som tilfældet er, er det omvendt svært at se forsinkelsen som en hindring for den aktuelle vækst. Det er måske mere et forhold man skal notere og vedblive at monitorere, for lige nu kan vi ikke andet end at lade tvivlen komme selskabet til gode. Her kan vi også konstatere, at selskabets egne planer og forventninger peger på fortsat vækst, eksemplificeret ved opkøbet af naboejendommen til hovedsædet i Allerød.

Produktforsinkelsen bringer dog en risiko på banen, som det er væsentligt at forholde sig til som aktionær eller investor. Nemlig hvad usikkerhed om vækstbilledet kan betyde for aktiekursen – også selvom en opbremsning i væksten måske aldrig når at udfolde sig i praksis. Alene frygten for, at det kan ske, kan have en ganske voldsom effekt på aktiekursen. Og den risiko/advarsel kan man nok aldrig gentagne for ofte, når talen falder på vækstaktier. I periodemeddelelsen 5. maj kigger vi derfor lidt mere konkret efter en opdatering på det kommende produkt XcytoMatic, som jvf. den seneste opdatering bør være færdigudviklet eller meget tæt på.

Med disse udgangsord og den fortsatte stærke performance fra selskabet, ser vi ingen grund til at ændre vor NEUTRAL anbefaling og det seneste kursmål på 1.000 DKK. Vi har fremhævet risikoelementet – både på selskabs- og på makroniveau.

Den aktuelle rentefrygt opvejes i vores vurdering af selskabets uovertrufne performance, og derfor fastholder vi vor kursmål på 1.000 DKK. Kursfaldet siden seneste opdatering giver ikke endnu anledning til at løfte anbefalingen fra neutral.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 885 DKK

Kursmål: 1.000 DKK (12 mdr.)

Analysedato: 21. april 2022