En mindre og primært Kina-relateret nedjustering af den organiske vækst tiltrak sig opmærksom i Coloplasts halvårsregnskab. I særlig grad fordi den nye guidance forudsætter, at covid-restriktionerne kommer til at vare året ud og dermed nok noget længere, end de fleste i Vesten umiddelbart forventer. De afledte konsekvenser af en sådan udvikling er naturligvis relevante i en større sammenhæng end blot Coloplast. Særligt virksomheder med globale forsyningskæder og stor vægt i Kina.

Overskriften i regnskabet var en mindre nedjustering af den organiske vækst fra ”omkring 7 %” til ”6-7 %”. Det er umiddelbart en marginal justering, men når aktien er så højt prissat, som det er tilfældet, så kan det ikke undgå at koste på aktiekursen i disse tider.

Nedjusteringen bringer i øvrigt også årets forventede præstation lige udenfor den langsigtede ambition i ”Strive 25” strategiplanen om 7-9 % organisk vækst. 2. kvartal leverede isoleret set 7 % vækst, mens hele 1. halvår leverede 6 % vækst.

Det overordnede billede er dog faktisk, at forretningen går godt med en bredt funderet vækst, hvor den største forretning Stomi voksede 7 % i kvartalet. Ser man bort fra engangsposter til primært opkøbet af Atos Medical og lidt fortsat spøgen fra retssagerne om de vaginale net (ekstra nedskrivning på 300 mio. DKK), var der kun et område som skuffede. Et område, der også er baggrund for den nedjustering, som naturligvis trækker overskrifter – uanset størrelsen. Kinas seneste voldsomme covid-lockdowns rammer Coloplast, bl.a. fordi en hel del sælgere er i karantæne, og aktiviteten på hospitalerne er faldet, hvorfor der f.eks. ikke kommer mange nye patienter til forretningen.

Det særligt interessante er, at Coloplast forudsætter, at de massive lockdowns og begrænsninger i Kina er gældende i resten af regnskabsåret, dvs. indtil 30. september. Det kan synes pessimistisk, men vi må her holde os til ledelsens kommentar på telefonkonferencen om, at de dømmer (prognosticerer) ud fra, hvad de ser. Omvendt må vi også konstatere, at udsagnet om, at væksten i Kina sænkes fra 2-cifret til lav 1-cifret, næppe vil kunne forklare mere end max. 0,5 %-point i væksten, når vi samtidig ved, at Kina kun står for omkring 5 % af omsætningen. Enten er man altså umiddelbart noget mere forsigtige, eller også er der nogle mindre udfordringer andre steder i forretningen, hvis man skal forklare en nedjustering i den høje ende – dvs. helt op mod 1 %. Bliver det så langvarigt med nedlukningerne i Kina som frygtet, er der sandsynligvis udsigt til mere uro i de globale forsyningskæder, og den medfølgende usikkerhed om omsætning, omkostningsinflation og dermed indtjening er næppe god for aktiemarkedet generelt set – og derfor heller ikke for Coloplasts multipler. Man kan blot skæve til f.eks. Vestas og GN Store Nord for at se de helt aktuelle konsekvenser af forsyningskædeuroen i regnskaberne.

De andre aktuelle temaer inflation, Ukraine, m.m. Coloplast arbejder med mange forskellige initiativer, der kan vælte prisstigninger over på kunderne, og det virker lige nu til ikke at være et område, man som investor bør være bekymret for. Mere præcist arbejder Coloplast med op mod 70 forskellige initiativer og indsatser, som skal afbøde effekterne på tværs af regioner og forretningsområder, og som det blev konstateret, vil det aktivitetsniveau fortsætte i næste regnskabsår også. En del af selskabets omsætning har også en indbygget inflationsjustering i priserne allerede.

Et sidste af de aktuelle fokuspunkter er Ukraine-Rusland, og her falder Coloplasts produkter udenfor sanktionerne, og man fortsætter derfor ”af hensyn til patienterne” med at levere til både Ukraine og Rusland. Samlet set står de to lande for omkring 1 % af omsætningen i regnskabsåret, og eksponeringen og risikoen synes dermed overskuelig.

Af mere generel karakter er det værd at bemærke, at – bortset fra Kina – er tilgangen af nye kroniske patienter nu generelt set normaliseret og tilbage på niveauet før covid-19. Det samme er ifølge Coloplast gældende for f.eks. elektiv kirurgi, hvilket lover godt for mange andre sundhedsaktier, hvis forretning har været ramt af aflysninger af operationer. Til gengæld forventer man ikke nogen ”ketchup-effekt” fra den opsparede efterspørgsel, fordi der simpelthen ikke er nok kapacitet på sygehusene og i sundhedssystemerne.

1,5 mia. DKK retur til aktionærerne

Der er fragået interim-udbytte på 5 DKK per aktie svarende til ca. 0,6 %. Totalt set modsvarer det 1 mia. DKK og dermed lige under halvdelen af nettoresultatet for 1. halvår på 2,2 mia. DKK. I den forbindelse er det også værd at nævne, at Coloplast i april har gennemført et tilbagekøbsprogram på 500 mio. DKK, hvormed der samlet er sendt 1,5 mia. DKK tilbage til aktionærerne. I absolutte tal er det et pænt beløb, men qua de senere års flotte kursstigning har Coloplast i dag en markedsværdi på 170 mia. DKK.

De små forskelle

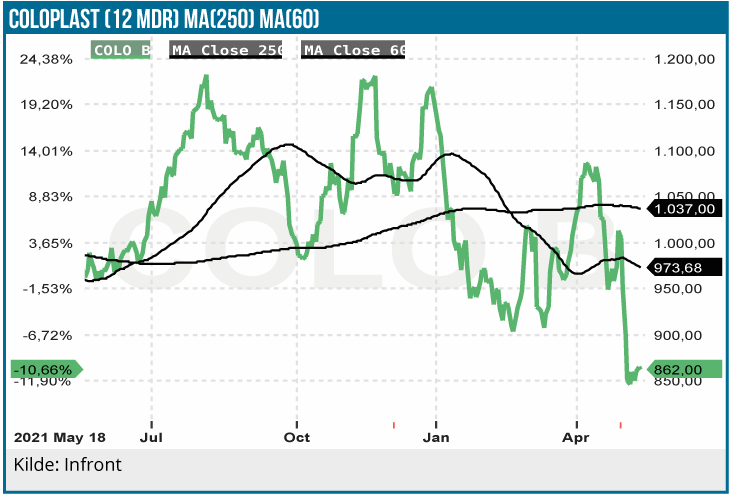

Coloplasts halvårsregnskab blev til et kursfald på 5 % regnskabsdagen, og de efterfølgende sure markeder har medført, at aktien ligger mindst 10 % lavere end før regnskabet.

I en højt prissat, men stabil investeringscase som Coloplast, er det oftest de små forskelle, der gør udfaldet. Præcist som nedjusteringens størrelse også viser. Med fortsatte rente- og inflationsudfordringer på globalt plan, er det i særlig grad de højt prissatte ”vækstaktier”, der er i risikozonen. For indeværende regnskabsår ligger den forventede indtjening per aktie (EPS) på 24 DKK, svarende til en aktuel P/E for Coloplast omkring 37 (og sandsynligvis lidt højere omkring 40 hvis man inkluderer den ekstra nedskrivning ifm. erstatningssagerne i USA). Udsigten til en årlig vækst i EPS på 11-12 % frem til 2024 medfører, at P/E-2024 falder til omkring 29-30 ved en EPS på 30 kr. I det historiske lys repræsenterer den aktuelle kurs i underkanten af 900 DKK et tilnærmelsesvist bundniveau indenfor de seneste 2 år. Går vi længere tilbage, ser vi et bundniveau omkring 800 DKK per aktie. I den forbindelse er det også værd at bemærke, at trods et initielt fald helt i starten af corona-krisen, så satte aktien faktisk ny kursrekord i midten af marts måned 2020, hvilket fortæller en del om den grad af stabilitet og sikkerhed, som investorerne mener ligger i selskabets indtjening. Dét er værd at huske på, og der er endnu ikke pillet alvorligt ved det ”omdømme”, omend det store opkøb af Atos Medical på 10,6 mia. DKK må rykke en lille smule ved den status.

Atos-opkøbet faldt på plads 31. januar, og meldingen er, at integrationen forløber som planlagt. Opkøbet er 100 % gældsfinansieret, hvilket også er med til at forklare, hvorfor den nettorentebærende gæld er mangedoblet til 20 mia. DKK ved udgangen af 1. halvår. Sidste uges obligationsudstedelse på 2,2 mia. DKK har sikret en længerevarende finansiering af opkøbet til en rente omkring 2 %.

Den aktuelle kurs kan sagtens vise sig at være en af de bedste muligheder i lang tid for at købe sig ind i den langsigtede vækstforretning Coloplast. Det kan bestemt også vise sig, at det værste slet ikke er set endnu, og det selvom Coloplasts forretning leverer, som den skal.

Udfordringen her er Coloplasts relative værdiansættelse og den generelle tiltro til aktiemarkedet på kort sigt. Risikoen i dette scenarie mere end opvejer den aktuelle kursrabat, og vi indtager derfor en noget forsigtig tilgang til aktien – den seneste tids udsalg til trods.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 870 DKK

Kursmål: 900,00 DKK (3-6 mdr.)

Analysedato: 17. maj 2022