Inden vi kigger på vores bud på danske vindere 2023 eller det, vi måske bare skal kalde ”gode 2023 aktier”, er det naturligvis relevant at se på, hvordan det gik i 2022. Både for indeks og for vores aktievalg. Og det viste sig faktisk at være gode bud – i særlig grad vores outsidere.

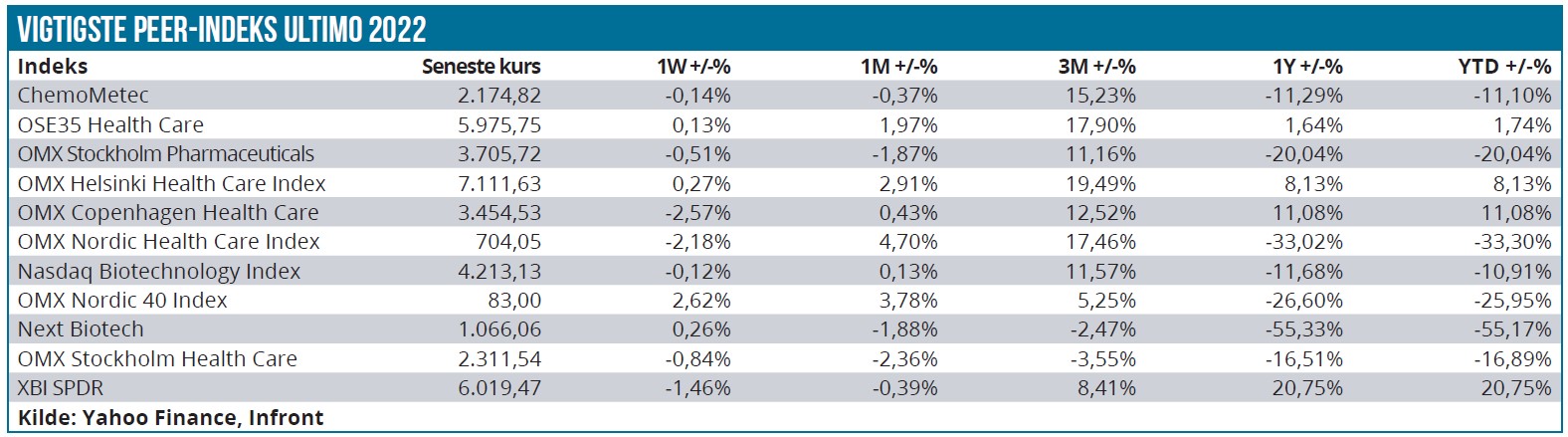

Indeksoversigten nederst viser en meget stor spredning i afkastet, og det der naturligvis springer i øjnene, er de positive afkast for health care indeks i Stockholm, Helsinki og København. Forklaringen her skal findes blandt de store ”pharmaselskaber”, som i den grad har leveret varen i 2022. I Sverige er AstraZeneca f.eks. steget med 32 %, mens Novo Nordisk herhjemme er steget 27 %. Qua deres vægt i indeks er det nok til at være udslagsgivende for indeksudviklingen.

Zoomer vi ind på de dansk-noterede Life Science aktier, var 2022 overordnet set ikke prangende – helt som forventet i det i investeringsmæssig forstand historiske år. Der var således kun 3 selskaber ud af 16, der klarede sig igennem året med et positivt resultat, og det simple uvægtede gennemsnit for de 16 selskaber var -22,96 %. Medianen ligger på -21,78 %, og det er derfor svært ikke at se niveauet omkring -22 % som et rimeligt udtryk for, hvordan sektoren som helhed har klaret sig.

Her tager vi ikke højde for sværvægteren Novo, der som nævnt præsterede et fornemt afkast på +27,6 %. I det lys er det givet, at et markedsværdi-vægtet gennemsnit ville have set markant bedre ud end de -22,96 % og betydeligt nærmere Copenhagen Health Care Index.

Ovenpå et investeringsår som 2022 vil det være ganske dumt og utidssvarende at være hovmodig. Det er dog lidt interessant lige at trække et par fraser frem fra sidste års kommentar:

”Det er ingen hemmelighed, at vi blandt de dansk-noterede Life Science selskaber finder en hel del etablerede selskaber (Novo, Novozymes, Chr. Hansen, GN, ALK, AMBU, Demant, Coloplast, etc.), som kan puttes i kategorien af profitable men højt prissatte vækstaktier.

Den forholdsvis høje værdiansættelse på børsen medfører, at de i nogen grad er eksponeret mod risikoen for stigende renter, og efter mange års næsten uafbrudt optur kan det på lidt kortere sigt derfor være svært for alvor at se positivt på disse aktier.

I et sådant miljø kan det give mening at kigge i retning af selskaber med en nyhedsstrøm, der er lidt mere uafhængig af makroudviklingen. Typisk kan det være udviklingsselskaber med en anden og større risiko i form af, hvad vi kan kalde den tekniske udvikling – dvs. hele den kliniske og regulatoriske udviklingsproces for nye produkter/lægemidler.”

”Udlæsning af kliniske data kan i nogle tilfælde nærme sig binære events, eller hvad vi lidt mere populært kan kalde knald eller fald. Her er det meget vigtigt at være opmærksom på kursudviklingen henover året og følgelig også, om forholdet mellem afkast og risiko har ændret sig markant – særligt fordi denne type events kan tidsfastsættes med rimelighed sikkerhed.

Derfor kan det sagtens være tilfældet, at de 3 vindere ikke er kursvindere, når kalenderåret er gået, men undervejs kan have været det, fordi det kan gå, som det til tider (ofte) gør – nemlig at investorerne spekulerer aktierne op forud for udlæsningen af data…..”

Godkendt hitrate

Af de 3 selskaber med positivt afkast var den bedste, Zealand Pharma, også en af vores tre bud på 2022-vindere, mens både Novo Nordisk og Genmab var blandt vores 3 outsidere. Her er en opsummering af vore bud for 2022: 2022-vindere: Zealand, Lundbeck og Bavarian. 2022-outsidere: Genmab, Ambu og Novo Nordisk

Udover Zealand havde vi Lundbeck og Bavarian Nordic som vinderbud, og de klarede sig på niveau med gennemsnittet. Da Zealand Pharma dog lagde sig helt i front, blev det simple gennemsnit af de 3 vinderaktier til et afkast på -1,5 %, hvilket bestemt må siges at være acceptabelt for 2022, hvor så mange aktie- og aktivklasser leverede markante negative afkast. Det er dog værd at bemærke, at særligt Bavarian lå betydeligt højere i løbet af året, mens abekopperne spredte sig. Det var dog ikke noget, vi havde forudset, men det er også værd at bemærke, at de væsentlige kurstriggere i Bavarian Nordic udeblev i 2022. Her tænker vi naturligvis på covid-19 studiet og en eventuel partneraftale på RSV.

Lundbeck leverede de gode fase 3 data i alzheimers, men den efterfølgende kursudvikling var meget skuffende. Det tilskriver vi i høj grad bestyrelsens forslag om at indføre en ny A-aktieklasse, for at man på sigt kan udvide selskabets aktiekapital betydeligt, uden at LundbeckFonden nødvendigvis behøver at forsvare sin ejerandel, men kan nøjes med at forsvare sin stemmeandel. Blandt vores 3 outsidere klarede de to (Novo Nordisk og Genmab) sig som nævnt også meget godt med positive afkast og placeringer som nr. 2 og 3 på listen. Den sidste outsider var AMBU, hvor et ledelsesskift og efterfølgende strategijustering ikke kunne redde aktien fra at blive halveret.

Steen Albrechtsen