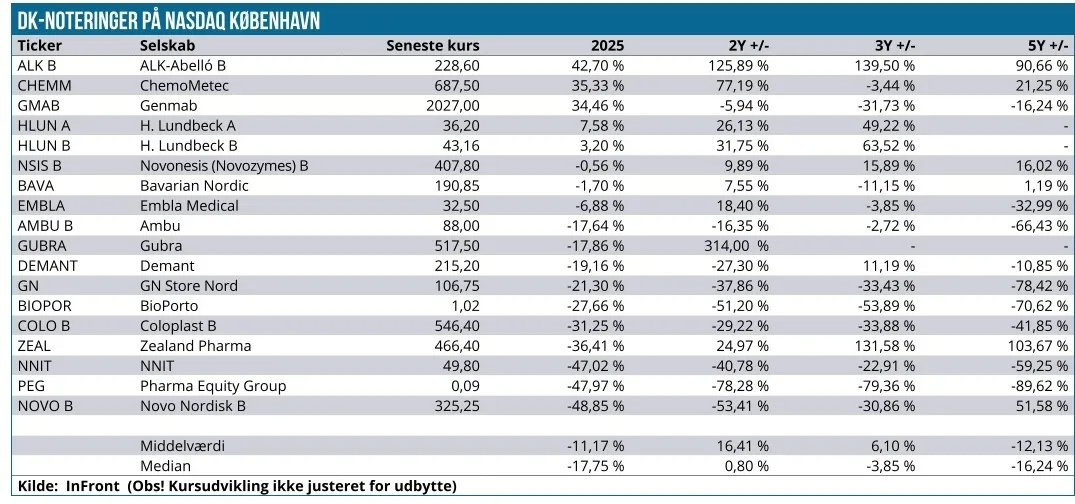

Life Science sektoren var i 2025 på talsiden ikke så overraskende, men vi fremhæver naturligvis Novos overraskende bundplacering og det faktum, at kun 1/3 af aktierne præsterede et positivt afkast, mens 2/3 gik tilbage. Vores 4 ”vinderaktier” gjorde det lidt bedre med to stigende aktier og 2 faldende aktier.

Udover overvægten af negative 2025-afkast blandt de danske life science aktier, så ligger afkastene generelt indenfor det forventelige, selvom vi har lyst til at fremhæve, at der i 2025 ikke for alvor var vilde højdespringere. Bedst var ALK-Abelló med en stigning på ”kun” 42,7 %, efterfulgt af ChemoMetec og Genmab med afkast omkring 35 %.

For ALK er det naturligvis en flot stigning, men som helhed for Life Science sektoren er det ikke imponerende, at den bedste aktie har leveret et afkast på ”kun” 43 %. Vi har tidligere set år med en eller flere aktier med afkast over 100 %, og så sent som sidste år leverede Gubra imponerende 399 % i afkast, efterfulgt af Zealand Pharma med 92 % (og pudsigt nok ALK på 3. pladsen med 57 %).

Både Gubra og Zealand leverede negative afkast i år i kølvandet på den bristede fedmeboble, selvom begge indgik imponerende partnerskaber med nogle af de største internationale pharmaselskaber. Udover effekten fra Novos deroute kan de flotte partnerskaberne paradoksalt nok også forklare en del af faldet til både Gubra og Zealand, fordi sandsynligheden for et egentligt opkøb i praksis forsvandt med indgåelsen af partnerskaberne, der på sigt naturligvis har et større afkastpotentiale. Men altså ikke et potentiale, som investorerne i samme grad har lyst til at betale for nu ift. et opkøb.

Mere bredt var 2025 et spektakulært år med en toldkrig og økonomisk og geopolitisk uro på mange planer, for slet ikke at tale om de mere konkrete tiltag (eller skal vi sige trusler?) i USA omkring medicinpriser, produktion, etc., som også i den grad skabte usikkerhed om potentialet og mulighederne på det amerikanske marked. Naturligvis især for selskaber uden stor lokal repræsentation i USA. Usikkerheden og den afledte investeringstøven spredte sig som ringe i vandet for life science sektoren, og NNIT’s udfordringer i 2025 er et glimrende eksempel herpå.

2024 vindere i stor tilbagegang

Facit for de danske selskaber noteret i København fremgår af tabellen, og både nr. 1 og 2 (Gubra og Zealand) fra 2024 leverede negative afkast i 2025. Novos bundplacering (og deroute) er bestemt også bemærkelsesværdig, ligesom afkastudfordringerne hos tidligere stærke aktier som Demant, GN Store Nord og Ambu, der grundlæggende hver især nok ikke levede op til investorernes vækstforventninger.

Midt i feltet finder vi privatinvestorernes darling i form af Bavarian Nordic, som ligger uændret. De private investorers standhaftighed var i øvrigt nok forklaringen på, at aktien ikke leverede bedre, fordi de private investorer i høj grad kan tage ”æren” for, at de to kapitalfondes opkøbsforsøg fejlede. Hvis ikke opkøbet var fejlet, havde det formentlig givet Bavarian Nordic en klar 4. plads med et afkast omkring 30 % for året.

I toppen finder vi ALK, som bygger videre på sin succesfulde tabletstrategi, der indtil videre virker over det meste af verden, men endnu ikke i USA. Selskabet har derudover kun en meget lille told-eksponering. Selskabets langsigtede vækstprofil blev styrket af partnerskabet om en næsespray mod allergisk chok og kan få yderligere næring, når ALK her i begyndelsen af 2026 fremlægger fase 2 data for tabletten mod peanut-allergi. Ved positive data kan det være endnu et lille skridt på vejen mod det store marked for fødevareallergi.

ChemoMetec leverede også et flot comeback i takt med, at selskabet endelig fik styr på sine nye produkter og genfandt sine gamle konservative dyder om at guide forsigtigt og sidenhen opjustere forventningerne flere gange.

I den tungere ende af listen er det udover Novo især Coloplasts skuffende afkast, der springer mest i øjnene, især fordi aktien jo traditionelt har været anset som en ganske stabil og sikker aktie. En CEO-fyring forud for en strategiopdatering gav uro og gjorde ikke situationen bedre ovenpå de moderat skuffende præstationer efter flere store opkøb i dette årti. Den slags er der ikke plads til i en højt prissat og stabil vækstaktie.

Det samlede afkast for de 18 aktier i universet blev -11,2 % målt som gennemsnit og -17,6 % målt som medianværdi. Skulle man vægte aktierne efter størrelse, ville det negative givetvis blive noget højere qua tunge Novos bundplacering.

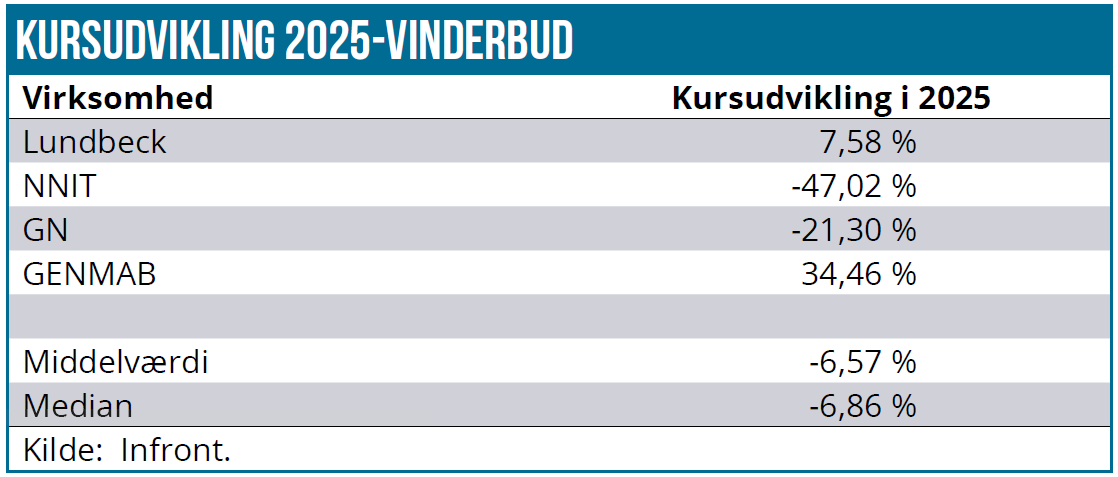

Sådan gik det vores vinderaktier

Vi udpegede sidste år 4 mulige vinderaktier i form af GN Store Nord, Genmab, NNIT og Lundbeck. Aktierne gav et negativ afkast på 6-7 %, hvilket alt i alt er bestået, men bestemt uden at være prangende og noget bedre end det simple (uvægtede) gennemsnit for samtlige 18 aktier i oversigten.

For vores 4 aktievalg blev det til 2 positive og 2 negative afkast, hvor måske især NNIT’s fald synes voldsomt og trækker meget ned i det samlede resultat. Et par nedjusteringer i 2025 gav slinger i valsen, og investorerne gav klar besked om deres holdning til den stigende usikkerhed om NNIT’s vækst og indtjeningsmargin, og meget symptomatisk sluttede året med en suspendering af de mellemlange 2027-målsætninger d. 22. december.

Eneste positive tegn er, at aktien nærmest ikke faldt på denne, årets sidste nedjustering. Med svage vækstudsigter er det næppe en aktie, der selv kan stable et stort comeback på benene i 2026. Der skal nok ændringer i ejerskabet, eller rygter herom, på banen for at give aktien et kursmæssigt comeback. Den lave kurs betyder dog også, at selv en beskeden absolut stigning til f.eks. kurs 70 DKK vil repræsentere en stigning på 40 % i 2026.

GN Store Nord skuffede også for 2. år i træk, selvom høreapparatdivisionen egentlig leverede rimelig pænt. Den usikre makroøkonomiske situation var dog en for stor udfordring for de mere konjunkturafhængige divisioner indenfor headsets og gaming. Særligt det udeblevne økonomiske opsving i Europa påvirkede den samlede forretning samtidig med, at man heller ikke må glemme toldkrigens effekt på selskabets globale produktionskæde, der især var centreret omkring Kina.

Hvor timingen ikke var med vores valg af GN Store Nord, forholder det sig anderledes med Genmab, som også var et genvalg for 3. år i træk. Med et afkast på 34,5 % leverede selskabet varen, da investorerne endelig kunne begynde at kigge fremad ovenpå afklaringen af den længe ventede (men dog negative) options-afgørelse fra partneren J&J om Hexabody-efterfølgeren til Darzalex. Genmab har i 2025 prioriteret hårdt i pipelinen flere gange og med milliardopkøbet af Merus også understreget sine ambitioner om at blive et globalt og fuldt integreret biopharmaselskab med egen salgsorganisation og en disciplineret tilgang til den løbende driftsøkonomi. Det øger gennemsigtigheden om økonomien, når Darzalex-indtægterne falder væk efter 2030.

Lundbeck leverede et afkast på 7 % for a-aktien og lidt lavere for b-aktien excl. udbytte. Selskabet leverede fin vækst i både Vyepti og Rexulti og gennemførte endvidere en mindre omstrukturering, fokusering og slankning af selskabet. Trods det store milliardopkøb af Longboard for ca. 1 år siden, var Lundbeck indblandet i en opkøbsproces af et irsk selskab i slutningen af 2025. Det understreger, at selskabet stadig arbejder aktivt på at udfylde de omsætningshuller, der opstår i de næste par år, når flere vigtige lægemidler gå af patent.

Steen Albrechtsen

Steen Albrechtsen og/eller dennes nærmeste ejer aktier i samtlige nævnte aktier undtagen Gubra, Zealand, ChemoMetec og ALK.