ØU var i denne uge vært for endnu en Life Science Investor Konference, hvor vi fik besøg af 3 selskaber, der præsenterede hver sin investeringscase og tog imod spørgsmål. De deltagende selskaber var Newbury Pharmaceuticals, Acu-Cort og Saniona. Hamlet Biopharma var også på programmet, men måtte desværre melde afbud på dagen. Alle indlæg og slides kan findes på Økonomisk Ugebrevs konferenceside her. Via topmenuen kan man i øvrigt også finde præsentationer fra de tidligere konferencer.

Newbury Pharmaceuticals

For Newbury præsenterede CEO Lars Minor, der har været CEO næsten siden selskabets stiftelse og børsnotering. Selskabet er lige nu noteret på Spotlight og ikke voldsomt kendt i den store offentlighed til trods for, at man lige nu sælger 19 forskellige lægemidler og har en konkret pipeline, der kan løfte det tal til 46 over de næste par år. Newbury har en mere kortsigtet målsætning om ”25 i 25”, som muligvis ikke nås helt pga. produktionen hos leverandørerne. Hvis ikke, bliver der dog højst tale om en udskydelse på et par måneder.

På lidt længere sigt arbejder Newbury med en målsætning om 350 mio. SEK i omsætning i 2028, ligesom CEO også sagde, at man kan blive EBITDA-positive i 2026 ved en omsætning omkring 15-18 mio. SEK i kvartalet.

At man kan have så mange lægemidler in-house skyldes, at Newbury primært arbejder med indlicenserede generiske produkter og fokuserer på den sidste del af værdikæden, dvs. regulatorisk behandling og lancering/salg. Det primære markedsområde er Norden, og der hentes også lidt omsætning indirekte udenfor Norden via partnere. Man sælger bl.a. via udbud til apoteker, der kan være helt ned til månedlige af natur.

Konkurrencen svinger mellem de enkelte lægemidler og kan variere markant helt ned på de enkelte månedlige udbud afhængig af f.eks. leveringsvanskeligheder på et eller flere konkurrerende produkter. Jo flere lægemidler i porteføljen, jo mindre månedlige udsving vil Newbury opleve i omsætningen.

Marginen på de generiske lægemidler hos Newbury vil typisk ligge mellem 5-50% og afhænger af en række faktorer, f.eks. hvor aggressivt der bydes ind i udbud og den aktuelle produktion/lagerstatus hos konkurrenterne. Disse vil typisk være navne som Teva, Sandoz, Stada, Oripharm og børsnoterede EQL Pharma. Dog sjældent mange af dem indenfor samme lægemiddel.

Fremadrettet arbejder man på at få flere brandede lægemidler i porteføljen, således at man får en lidt mere balanceret forretning. De brandede lægemidler vil nok være indenfor sjældne sygdomme, og en salgsstyrke på en lille håndfuld vil kunne dække salgsindsatsen.

Flere medarbejdere (inkl. CEO med fortid i Leo Pharma) kommer fra den ”brandede” del af medicinalbranchen, så man mener bestemt at have kompetencerne på plads i selskabet til at håndtere salg af brandede lægemidler.

Alt i alt var det en solid præsentation af et ambitiøst og professionelt selskab, som dog stadig er lille, men også har muligheder for at vokse og en klar strategi for at flerdoble omsætningen til 350 mio. SEK.

Se hele Lars Minors præsentation her.

AcuCort

AcuCort

Det lille selskab AcuCort var repræsenteret ved CEO Jonas Jönmark. På basis af en organisation på kun 4 mennesker arbejder man dog også med en række eksterne konsulenter, således at organisationen i praksis er på 20-30 ansatte.

Trods størrelsen har selskabet allerede et godkendt lægemiddel i form af Zeqmelit®, som man er gået i gang med at lancere sidste år. Der er tale om en lille film, der kan lægges og opløses direkte på tungen i løbet af 15 sekunder, når en patient oplever en allergisk reaktion. Selve det aktive stof dexamethasone er gammelt i gårde og en meget udbredt behandling af bl.a. allergiske reaktioner. Zeqmelit® placerer sig midt på skalaen mellem de forebyggende antihistaminer og de epi-penne, der bruges ved de livstruende anfald. Det samlede marked, som Zeqmelit® adresserer (”acute and severe allergic reactions”), estimeres til 3,1 mia. USD. (Epi-penne er i øvrigt ALK’s område, og her vil ALK’s nye indlicenserede næsespray neffy snart gøre sit indtog).

Zeqmelit® er en meget klar fremgang i selve administrationen af dexamethasone, da det blot er en lille ”film”, der inkl. pakning ikke fylder mere end et kreditkort. Den gængse behandling i dag er ifølge CEO en pakke med piller (på størrelse med en mobiltelefon), der skal knuses og opløses i et glas med vand og derefter drikkes. Alt dette samtidig med, at patienten har en allergisk reaktion.

Det er i det lys, man skal se Zeqmelit® som et klart fremskridt for patienten, som også nemt kan have en filmpakke liggende flere steder, da holdbarheden er flerårig. En patient vil typisk opleve 4-6 allergiske reaktioner per år.

AcuCorts store værdi ligger i selve patentet for filmen, hvor man ifølge CEO især adskiller sig ved at kunne levere en meget præcis dosering ift. konkurrenterne.

Selskabet har indgået flere distributionsaftaler i Europa, og næste skridt er en indlevering af en 505 (b)(2) ansøgning til FDA, som formentlig vil ske i 4. kvartal 2025. Det vil med CEO’s egne ord løfte selskabet til et niveau, hvor man tages seriøst af mulige amerikanske partnere.

Produktionsaftaler er indgået med en fransk kontraktproducent, og der er adgang til store volumener, når det skulle blive nødvendigt. På sigt vil det af flere årsager (sikkerhed, told, m.m.) være oplagt for AcuCort også at få en lokal amerikansk produktionspartner.

Efter en emission tidligere i år ser finanserne nogenlunde ud, idet man har ca. 40 mio. SEK i kassen og et cash burn i omegnen af 1,5 mio. SEK per måned.

Perspektiverne i forretningen blev tydeligt linet op i præsentationen, og investeringscasen står klart. Lanceringen af Zeqmelit® rummer stort potentiale, men filmen kan også på sigt benyttes i andre sammenhænge.

Se hele Jonas Jönmarks præsentation her.

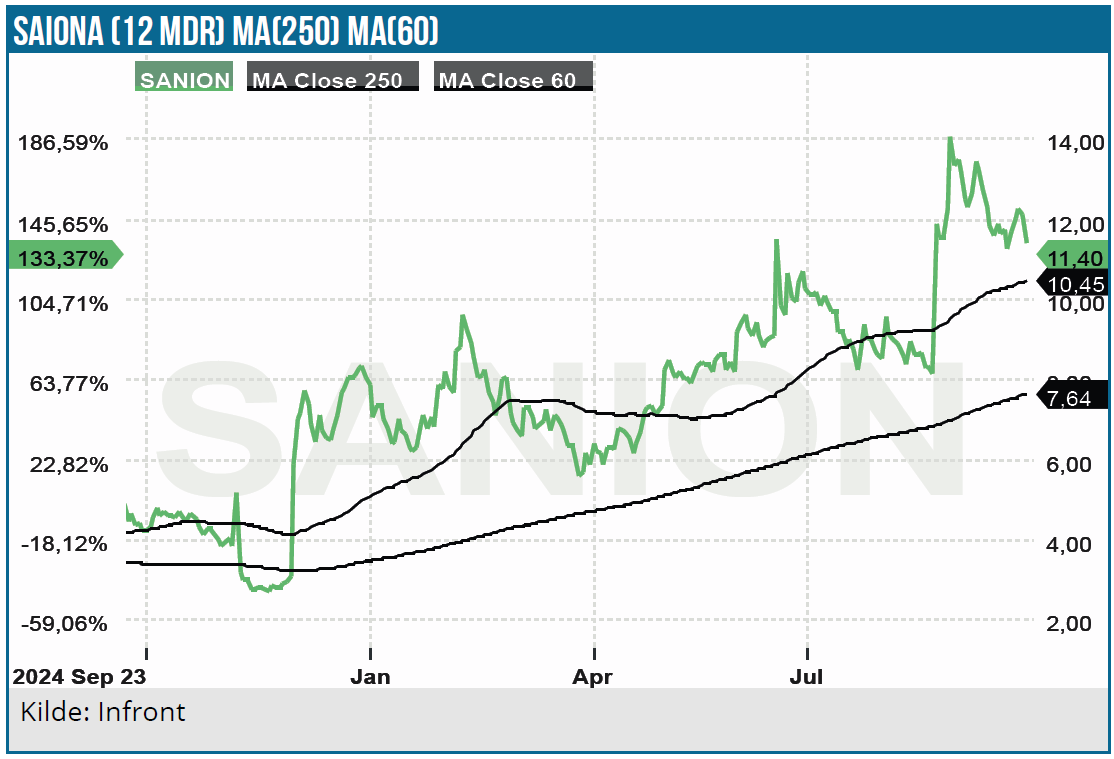

Saniona

Saniona var repræsenteret ved CEO Thomas Feldthus, og selskabet kan ikke siges at være helt ukendt land for deltagerne på Økonomisk Ugebrevs Life Science investorkonferencer. Ikke desto mindre er det ion-kanal-fokuserede selskabs udvikling det seneste år ganske fascinerende.

Fra en boom-periode med højt pengeforbrug og store USA-planer i corona-tiden var selskabet helt nede og vende i 2023-2024 med en svindende pengekasse, låneomlægninger, omstruktureringer samt imødesete partner-forhandlinger på flere pipelineprojekter, der tilsyneladende ikke rigtigt flyttede sig fremad, trods selvtillid om selskabets forsknings- og udviklingskvalitet.

Det blev der med ét ændret på i slutningen af 2024, da man indgik en stor partneraftale med Acadia på projektet SAN-711, der udløste 28 mio. USD upfront og en snarlig 10 mio. USD-milepæl, når lægemidlet er klar til fase 2.

Endnu flottere blev det dog, da man i Saniona i august kunne annoncere endnu en partneraftale. Denne gang med det store biopharmaselskab Jazz Pharmaceuticals om de globale rettigheder på epilepsi-midlet SAN2355. Her får Saniona imponerende 42,5 mio. USD upfront for et projekt, der principielt stadig var i den prækliniske fase, om end vi må antage, at fase 1 opstart er tæt på.

Saniona er derfor i den grad genopstået, samtidig med at forskningen og pipelinen i særdeleshed er blevet valideret. Det skaber fornyet tiltro til, at der kan skabes og findes mere værdi i den præ-kliniske pipeline, ligesom den solide pengekasse giver ro til selv at bringe hele 3 lovende projekter frem til fase 2 i indikationer, der hver især repræsenterer et milliard-USD-marked.

Selskabet har nu over 700 mio. SEK i kassen, og hertil kommer udsigt til snarlige milepæle på i alt 17,5 mio. USD fra Acadia (fase 2 opstart) og Jazz (fase 1 opstart). Det giver også plads til udvidelser på medarbejderfronten, hvor man i år forventer at gå fra ca. 22 til 32 medarbejdere. Med CEO’s ord har Saniona nu ”penge til langt ud i fremtiden”.

De 3 ledende pipelineprojekter, der nu skal løftes ind i den kliniske udvikling, er SAN-2668 indenfor børneepilepsi, SAN-2465, som er et hurtigtvirkende middel mod depression og endelig SAN-2219 mod focal epilepsi, hvor patienterne ikke responderer til normale terapier.

Alle 3 projekter forventes at starte fase 1 studier fra 3. kvartal 2026 og frem. Cirka med en ny opstart hvert kvartal. Med data, der først følger ca. 1 år efter, er Saniona således nu på vej ind i en lidt mere kedelig periode, hvor det kniber lidt med nyhederne. Faktisk skal vi altså godt ind i 2027, førend der kan forventes fase 1 data fra egne projekter.

I den lidt lange mellemperiode kan der komme nyheder fra den tidlige pipeline, ligesom projekterne hos partnerne også bør kunne levere fremskridt. Endelig bør der også på et tidspunkt komme nyt fra Mexico, hvor partneren Medix stadig kæmper med at få godkendt tesofensine til vægttab. Saniona har med CEO’s egne ord nu reelt opgivet at sætte en tidslinje på, hvornår der sker noget i Mexico.

Se hele Thomas Feldthus’ præsentation direkte her.

ØU Life Science præsentation

Her til sidst skal vi også ganske kort lige nævne dagens første indlæg, som undertegnede stod for. Det var en generel overflyvning af den aktuelle situation indenfor Life Science med udgangspunkt i det, vi kan kalde spredte markedsobservationer centreret omkring fedme, FDA og kursudviklingen. De benyttede slides er rimelig selvforklarende og kan findes på konferencesiden (eller direkte her) sammen med selve præsentationen.

Steen Albrechtsen