Vi fortsætter her med 2. del af referatet fra sidste ØU Life Science Investor Konference den 30. oktober, hvor Cantargia, Pila Pharma, SynAct Pharma, Alligator Bioscience og unoterede Tetra Pharm Technologies præsenterede. Samtlige præsentationer kan ses her på dette link, og vi ser i dag på, hvad SynAct Pharma, Tetra Pharm Technologies og Alligator Bioscience præsenterede. 1. del af referatet blev bragt i sidste udgave.

SynAct Pharma

For Synact Pharma præsenterede CEO Jeppe Øvlesen og CSO Thomas Jonassen. Selskabet og folkene bag har arbejder inden for inflammation i mange år, og selskabets førende lægemiddelprojekt reseomegalon (AP1189) er i leddegigt (RA). Mange af selskabets stiftere og ledende medarbejdere har erfaring fra Action Pharma, hvor man lykkedes med at sælge lægemiddelkandidaten AP214 til AbbVie for 110 mio. USD.

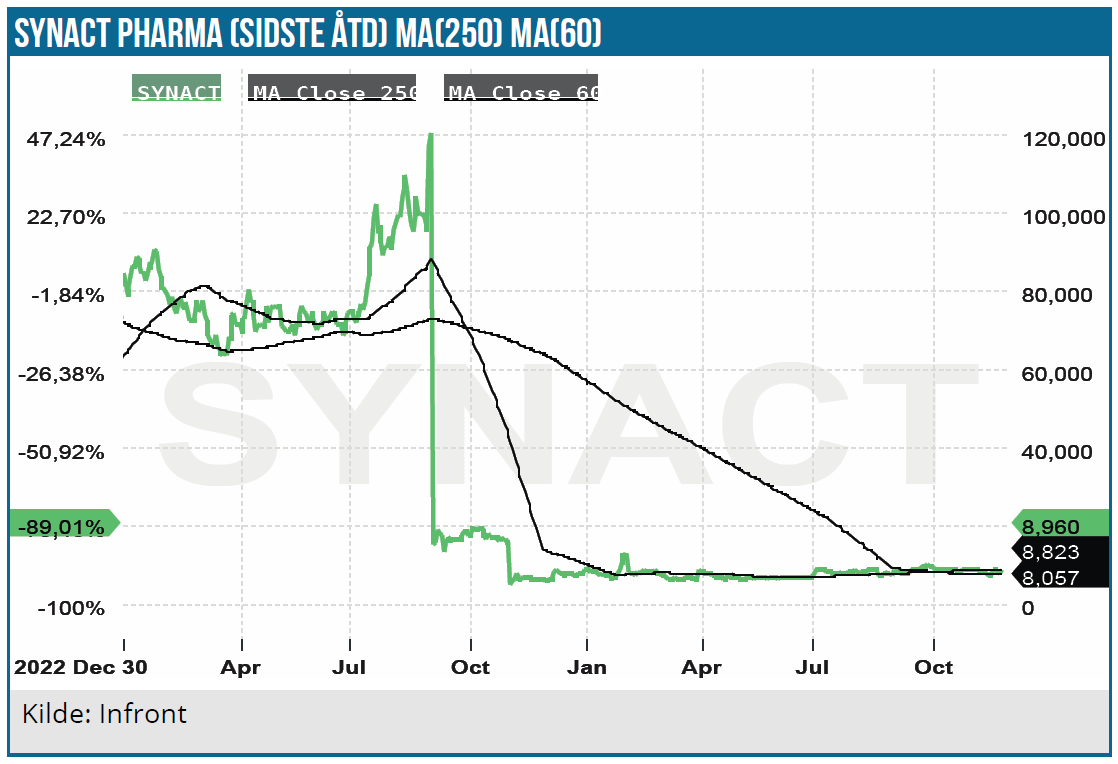

SynAct Pharma har været igennem en lidt prøvende periode, hvor især de kliniske data fra to fase 2 studier ikke faldt ud som håbet sidste år. I foråret var man igennem en ledelsesudskiftning, hvor tidligere CEO Jeppe Øvlesen kom tilbage i ledelsen, og der blev skiftet poster i bestyrelsen. Uroen og især de fejlede studier ses meget tydeligt på kursudviklingen, men ikke desto mindre var det et ganske optimistisk ledelsesteam, der præsenterede. For nylig er tidligere Coloplast CEO og mangeårigt bestyrelsesmedlem i Novo (inkl. formand) Sten Scheibye indtrådt i bestyrelsen for Synact Pharma, hvor formanden er tidligere CFO i Leo Pharma.

Selskabet har en kassebeholdning på 38 mio. SEK ultimo 2. kvartal og med et cash burn lidt over 20 mio. SEK per kvartal har man penge til ind i 2025, men det er klart, at der skal rejse ny kapital meget snart. Det er her værd at bemærke, at Synact Pharma i marts rejste over 30 mio. SEK i en rettet emission med en præmie på 27 % til lukkekursen.

Selskabet har sat gang i et nyt fase 2b studie (ADVANCE), som man mener er sat bedre op end de to fejlede fase 2 studier Expand og Resolve. Inklusionskriterierne er skarpere, således at man ikke, som det var tilfældet tidligere, bl.a. fik for mange patienter med, som var kronisk syge. Dybere analyse af fase 2 data indikerer, at særligt for nydiagnosticerede patienter med høj sygdomsaktivitet vil AP1189 kunne gøre en forskel – også fordi denne patientgruppe responderer dårligere til standardbehandlingen. Især vil AP1189 have en meget bedre bivirkningsprofil ift. de JAK-inhibitorer, som er fremtrædende i 2. linjebehandlingsregimet. Det er forventningen, at AP1189 kan blive en del af 1. linjebehandlingen, hvormed man ikke direkte skal konkurrere med andre lægemidler, men kan blive en tilføjelse til den eksisterende behandling. Beskeden fra KOLs er, at stoffet ser ud til at virke, men formentlig kun på patienter med høj sygdomsscore (3+).

Ca. halvdelen af alle nydiagnosticerede vil passe på inklusionskriterierne i fase 2b ADVANCE studiet, hvilket siger noget om markedspotentialet, selvom man med sit skarpere studie kan siges kun at gå efter dele af RA-markedet, hvorimod man måske tidligere kiggede efter næsten hele markedet. På verdensplan er der tale om 920.000 nydiagnosticerede patienter årligt, og anslået 325.000 af disse er i USA og EU-5, hvor man altså håber at adressere op mod halvdelen.

I midten af 2025 vil man opstarte partnerdiskussioner, så man er klar til at hurtigt at få lavet en deal, når data fra ADVANCE foreligger i slutningen af 2025. Last patient out ventes at blive nået i 4. kvartal 2025, hvorefter der hurtigt vil foreligge topline data. Det blev tilføjet, at man, hvis man havde leveret gode fase 2 data, formentlig ret hurtigt ville kunne have lavet en deal. Der er formentlig stadig en god interesse, hvis ADVANCE falder ud som håbet.

(OBS! SynAct Pharma har d. 20. november meddelt, at man planlægger en rettet emission på 45 mio. SEK og en fortegningsemission på 20 mio. SEK. Begge forventes gennemført på kurs 8,65 SEK, hvilket er meget lig markedskursen de sidste par måneder).

Tetra Pharm Technologies

Unoterede Tetra Pharm præsenterede for første gang på en ØU Life Science Investor Konference. Selskabet blev præsenteret af CEO og medstifter Martin Rose, som sammen med en række andre ledende folk i organisationen har en baggrund hos bl.a. Biogen, Novo Nordisk og Lundbeck og et stort fokus på neurologien.

Selskabet er ungt (grundlagt 2018) og har en todelt forretningsmodel, hvor selskabets CDMO-business skal være med til at finansiere selskabets udviklingspipeline, som pt. stadig primært er tidlige prækliniske projekter. Et enkelt projekt er i fase 1 indenfor kronisk smerte. CDMO-forretningen, som er kontraktforskning og -udvikling i den prækliniske fase, er fixed fee based, og der er lige nu hverken royalties eller milepæle i aftalerne. Fokus er på lægemidler, der er svært opløselige.

Det står klart, at selskabet på flere måder ikke er helt som de andre i klassen. Uden at der i øvrigt blev gjort noget stort nummer ud af det, så arbejder Tetra Pharm med en 4-dages arbejdsuge. I det hele er der meget stor fokus på medarbejdervelfærd og arbejdsglæde. Ja, budskabet er ligefrem, at man også krammer meget. Det skinnede dog også igennem, at der selvsagt også bliver krævet en arbejdsindsats.

Selskabets fokus på at gøre godt i verden og den todelte forretningsmodel leder ikke uventet tankerne hen på Gubra, som kan siges at være nogle år foran Tetra Pharm i udviklingen.

Lige nu arbejdes der på en privat kapitalrejsning, som skal sikre selskabets videre udvikling frem mod en børsnotering om nogle år. Mere konkret er det lige nu forventningen, at man indenfor en 3-årig periode vil kunne gå på børsen. Formentlig i 2026 eller 2027.

I 2027 forventer man, at CDMO-forretningen omsætter for 40 mio. EUR, og at pipelinen har udviklet sig til at indeholde hele 7 projekter i præklinik, 2 projekter i fase 1, 3 projekter i fase 2 og 1 projekt i fase 3. Det synes at være en meget ambitiøs målsætning. Den bunder i selskabets teknologiplatform, hvor man bringer mange lægemiddelkandidater frem. Tiden vil vise, om de også består testen i den kliniske fase.

Alligator Bioscience

For Alligator Bioscience præsenterede CEO Søren Bregenholt, og her var fokus ikke overraskende på den fremmeste lægemiddelkandidat mitazalimab, som man i øjeblikket er i partnerskabsforhandlinger om. Det står også klart, at man formentlig ikke vil kunne nå at få en aftale i hus inden nytår, og det var der givetvis nogle investorer, der havde sat næsen op efter.

Den slunkne pengekasse var et stort emne i spørgsmålene fra tilhørerne, men det var svært (naturligt) for alvor at blive klogere på planerne, udover hvad selskabet allerede har meldt ud i 3. kvartalsregnskabet.

Budskabet var, at de potentielle partnere meget gerne ville se 24 måneders data fra studiet først, og da de først foreligger efter nytår, er det klart, at en aftale ikke kan komme på denne side af nytår. Allerede nu ved man, at der er 8 patienter, der har krydset 24 mdr. milepælen i studiet, hvilket i sig selv er imponerende.

Indikation for mitazalimab er den meget dødelige bugspytkirtelkræft, hvor patienterne typisk er mindst stadie 3, når canceren bliver opdaget, og behandlingen starter. Statistisk betyder det, at den ”normale” 5-års overlevelse for pancreas-cancer på ca. 10 % reelt set er helt nede omkring 3-5 %, fordi sygdommen er så fremskreden, når behandlingen starter. Sygdommen er svær at opdage i tide, hvilket vi også ved fra andre selskaber, som eksempelvis Immunovia, som jo netop arbejder på at udvikle en test, der kan finde og opdage sygdommen før de meget alvorlige stadier 3 og 4.

Vha. biomarkører mener Alligator, at nogle patienter er mere modtagelige overfor behandling og dermed ser ud til at have højere effektivitet. En mere formel biomarkørmåling og opsamling af data er noget, der arbejdes på, således at man måske på sigt i endnu højere grad kan ramme de rette patienter.

Der arbejdes ihærdigt på at få de sidste detaljer omkring det kommende fase 3 studie på plads, så det kan opstartes i 1. halvår 2025. Indikationen er klart, at der ikke er planer om et stort klassisk 800+ patienters fase 3 studie, da det vil koste alt for meget. I højere grad er der tale om et mindre og mere moderne fase 3 studie, formentlig adaptivt i en eller anden form. Arbejdet med studiet skrider frem uagtet partnerskabsforhandlingerne, men det lød også som om, at de mulige partnere kan have givet visse forslag eller inspiration til, hvordan studiet kunne se ud.

(OBS! Alligator har d. 19. november meddelt, at man rejser 3,5 mio. EUR ved at frasælge rettighederne og mulige fremtidige betalinger fra samarbejdet med finske Orion. Det vil umiddelbart sikre 2-3 måneds cash burn for selskabet.)

Links til slides og næste konference

Alle præsentationer og slides fra den seneste konference kan genses her – også fra de 2 selskaber (Pila Pharma og Cantargia), som der ikke er referat på i dag.

Næste konference løber af stablen den 27. november. Se hele programmet og tilmeld dig her.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Alligator Bioscience. Aktien ligger også i ØU Life Science Modelporteføljen.

Steen Albrechtsen