For 1.halvår 2024 rapporterede Devyser høj organisk salgsvækst på 34,6 %. Virksomheden vandt også i større udbudsrunder, der sandsynligt vil resultere i højere omsætning i 2. halvår 2024. Derudover forventes et udvidet samarbejde med Thermo Fisher at øge salget fra og med 2025.

Devysers omsætning steg med 34,6 % fra 77,2 mio. SEK i første halvdel af 2023 til 104,0 mio. SEK i 1. halvår 2024, og dermed over målsætningen på 30 %. Bruttoresultatet udgjorde 83,3 mio. SEK, og bruttomarginen landede på 80,1 %, hvilket akkurat er indenfor målsætningen på 80 %. Det er dog en lille tilbagegang ift. sidste år, men det skyldes primært omkostninger ved at flytte produktionen til nye faciliteter, der bedre kan håndtere, strømline og automatisere den fremtidige produktion. EBIT udgjorde -35,3 mio. SEK sammenlignet med -32,6 mio. SEK året før, og det er investeringer i salgsstyrken, der primært kan forklare, hvorfor Devyser endnu ikke kan levere en bedre bundlinje, trods den flotte vækst i omsætningen.

Den solide vækst i 1. halvår blev suppleret af en række vigtige godkendelser, kontrakter og samarbejdsaftaler, som understøtter den fremtidige vækst.

Devyser har fået IVDR-godkendelse til sin software for post-transplantationsovervågning, der bruges ved nyretransplantationer. Dette er Devysers første software, der modtager IVDR-godkendelse i henhold til den nye og mere omfattende EU-forordning.

I juni underskrev Devyser efter en udbudsproces en femårig forlængelsesaftale med Toscana-regionen i Italien for ti af sine produkter. Devyser fik også tildelt transplantationsdelen af udbuddet gennem sin distributionspartner. Den estimerede ordreværdi for Devyser er cirka 12 til 15 mio. SEK årligt, hvoraf halvdelen kommer fra eksisterende omsætning, og den anden halvdel fra en fornyelse af nuværende kontrakter.

I juni forlængede Devyser sin eksklusive samarbejds- og distributionsaftale med Thermo Fisher Scientific. Aftalen giver Thermo Fisher eksklusive rettigheder til at markedsføre Devysers NGS-produkter til overvågning ved post-transplantationer på verdensplan. Dette er en forlængelse af den tidligere aftale, hvorved Thermo Fisher havde eksklusive rettigheder til at markedsføre disse produkter i Nordamerika, Europa, Brasilien og Saudi-Arabien.

Tre nyemissioner ifm. med udnyttelse af medarbejderoptioner og -warrants blev gennemført i løbet af 1. halvår og påvirkede kassebeholdningen positivt med 17,4 mio. SEK, således at denne var på 200 mio. SEK ved halvårets udgang. Det bør i vores øjne være nok til at sikre vejen til break-even.

Gode fremtidsudsigter

Efter den seneste gode vækst ser virksomheden fortsat vækstpotentiale på flere direkte markeder i Europa, hvor væksten har været lavere end forventet i 2024. Salget i Nordamerika er stadig på et tidligt stadie, både hvad angår serviceudbuddet via CLIA-laboratoriet og det egentlige produktsalg. Efter store investeringer i Nordamerika forventer Devyser dog, at salget vil stige markant i løbet af det næste år.

Salget til Thermo Fisher udviklede sig godt i de første to kvartaler 2024 og forventes at tage yderligere fart i resten af året. Den nye aftale med Thermo Fisher vil facilitere en hurtig og omkostningseffektiv vækst i salget af transplantationsprodukter også uden for Nordamerika, Europa, Brasilien og Saudi-Arabien. Det udvidede samarbejde vurderes at øge markedet for transplantationsprodukter med næsten 50 %, og de nye lande forventes at give salg fra 2025.

Devysers ambitiøse økonomiske mål for de kommende år lyder:

- At levere årlig organisk salgsvækst på mere end 30 %. (Væksten for 2023 var 34 % og salgs-CAGR siden 2020 er 37 %)

- At opnå en bruttomargin > 80 % for 2024–2026. (Bruttomarginen var 86 % for 2023, og den gennemsnitlige bruttomargin siden 2020 har været 79 %)

- At nå en driftsmargin på over 20 % før eller i løbet af 2026.

Vi ser Devyser som en økonomisk stabil kvalitetsvirksomhed med en spændende og relativt lavrisiko geografisk ekspansion med stigende fokus på USA. Gennem årene har virksomheden etableret en bred produktbase og lanceret flere nye produkter hvert år. I dag sælger virksomheden 25 genetiske diagnostiske testsæt, der spænder over tre segmenter: arvelige sygdomme, onkologi og overvågning efter transplantation. Produktsortimentet er stærkt, og Devysers produkter adskiller sig fra konkurrenternes gennem nøjagtighed, tidseffektivitet, fleksibilitet og høj kvalitet.

Devysers tests er baseret på tre teknologier, NGS (næste generation sekventering), FA (fluorescein angiografi) og QPCR (kvantitativ polymerasekædereaktion) teknologi. Størstedelen af de solgte tests er baseret på NGS-teknologi. Prissætningen af testene er forskellig og afhænger i høj grad af den teknologi, som testen er baseret på fremfor i hvilket segment, den bruges. Vi vurderer, at en NGS-test har en pris på omkring 1.500 SEK, FA 250 SEK og QPCR 200 SEK.

Devyser er indstillet på stærk salgsvækst i de kommende år baseret på overgangen fra distributørmarkeder til direkte salg, udvidelse i USA med CLIA-laboratoriet og partnerskabet med Thermo Fisher.

Virksomheden har en mangfoldig kundekreds med over 300 kunder, hvilket muliggør en stabil salgsudvikling og mindsker risikoen for et stort salgstab, hvis en stor kunde skulle vælge ikke at bestille eller forny en ordre hos Devyser. De 10 største kunder har i gennemsnit stået for 25 % af salget i 2021-2023.

Den nuværende aktiekurs kan vurderes som en attraktiv indgang til en relativt lavrisiko-vækst, der bør hjælpe Devyser til at nærme sig rentabiliteten allerede i 3. kvartal 2025. Vi ser Devysers finansielle mål, organisk vækst på +30 %, bruttomargin på +80 % og en EBIT-margin på +20 % en gang i 2024-2026 som solide og bestemt realistiske.

Som det fremgår, er bruttomarginen allerede indenfor målsætningen, og det er klart at omsætningsvæksten vil være drivende for skalafordele, og dermed også for EBIT-marginens udvikling. Det er altså i første omgang omsætningsvæksten, vi skal holde særligt øje med, og her ser det pænt ud for Devyser med en vækst på næsten 35 % i 1. halvår og endnu mere i 2. kvartal.

I 2026 peger konsensus mod en omsætning i underkanten af 400 mio. SEK og en EBIT-margin på 18 %. Det ventes i sidste ende at aflejre 70 mio. SEK på bundlinjen, hvilket modsvarer en P/E på 26 ved den aktuelle kurs.

Kursmål

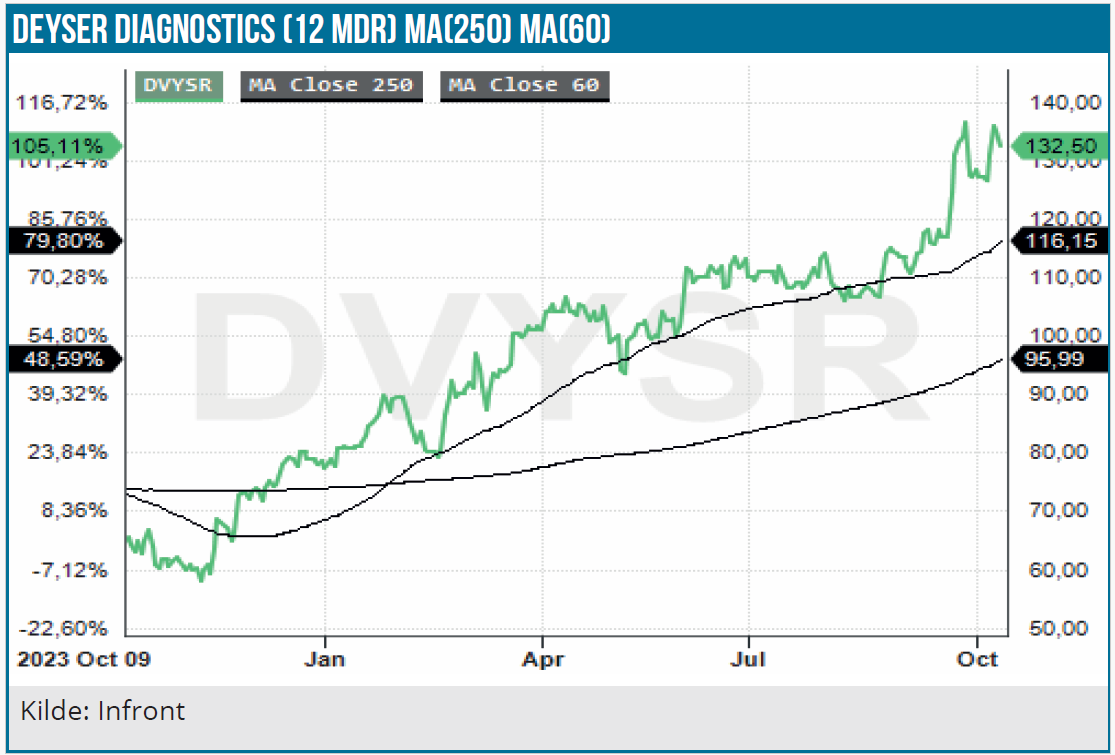

I november 2023 nåede aktien sin laveste kurs nogensinde på 58 SEK, men er siden da steget over 100 %. Kommende kvartalsrapporter samt potentielle biofarmaceutiske ordrer til det amerikanske CLIA-laboratorium er vigtige katalysatorer for fortsatte kursstigninger, og vi tror på, at der vil opstå en institutionel investorinteresse på længere sigt. Fra 4. kvartal 2024 ser vi også øget salg fra virksomhedens Thermo Fisher-aftale, og vi fremhæver vigtigheden af FDA-godkendelser til at sikre en høj tilskudsprocent i USA.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, løfter vi kursmålet til 190 SEK med en tidshorisont på 12-24 måneder.

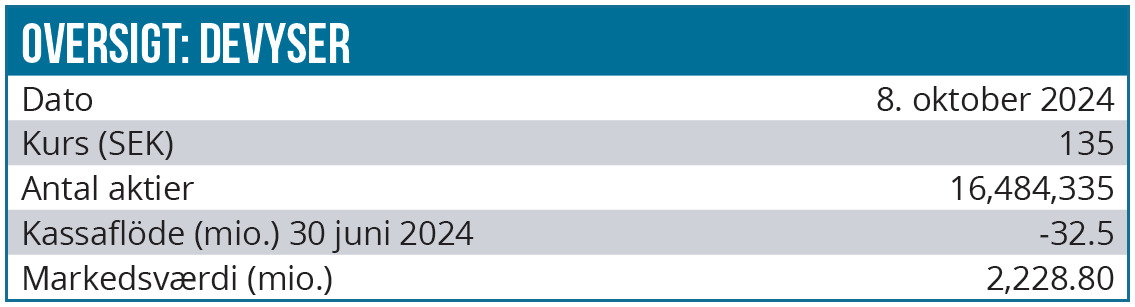

Kurs på anbefalingstidspunkt: 135 SEK

Kursmål: 190 SEK

Analysedato: 8. oktober 2024

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.