Efter endnu et stærkt år er Devyser nu velpositioneret for fortsat vækst. Selskabets strategi bygger på lønsomhed som en drivkraft, og deres forretningsmodel har leveret gode resultater og muligheder for yderligere vækst. Opstartsordrer fra partneren Thermo Fischer førte til en flot vækst i 4. kvartal, som dog næppe bliver gentaget på helt kort sigt. Signalet om potentialet i partnerskabet er til gengæld tydeligt og styrker troen på Devysers vækst- og indtjeningsambitioner fremover. I 2. halvår ser vi en klar mulighed for, at Devyser mere permanent krydser break-even på driften.

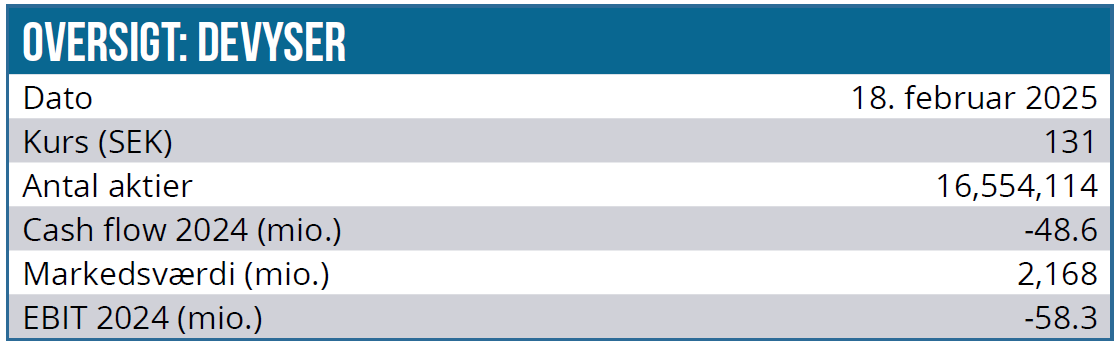

Nettoomsætningen for 2024 steg fra 169,3 mio. SEK i 2023 til 216,9 mio. SEK svarende til en stigning på 28,1 %. Bruttoresultatet udgjorde 172,7 mio. SEK sammenlignet med 144,7 mio. SEK året før, svarende til en bruttomargin på 79,6 %. EBIT udgjorde -58,3 mio. SEK for helåret, selvom 4. kvartal sluttede med et marginalt positivt EBIT på 0,7 mio. SEK.

EMEA tegnede sig for 89 % af salget, efterfulgt af APAC og America med henholdsvis 3 % og 8 %. Det direkte salg beløb sig til 151,4 mio. SEK efter en vækst på 16 %, og distributørsalget beløb sig til 65,6 mio. SEK efter en vækst på 71 %. Væsentligt er det, at hele 42 % af distributørsalget lå i 4. kvartal som følge af store opstartsordrer fra partneren Thermo Fischer.

I løbet af året fortsatte Devyser med at investere i produktudvikling, og på den førende transplantationskonference i USA, ASHI, præsenterede man nye innovative produkter og data fra kliniske studier, der demonstrerer fordelene ved Devyser-produkter sammenlignet med konkurrenterne.

Devyser har med succes opnået sin første markedsregistrering i Kina af Devyser Compact, som er en IVDR-certificeret genetisk test til påvisning af kromosomafvigelser hos fostre. Godkendelsen betyder, at Devyser kan markedsføre Devyser Compact i Kina, ligesom det også kan bane vejen for fremtidige godkendelser i Kina.

I december modtog Devyser IVDR-godkendelse for sit produkt til non-invasiv screening af føtal RHD. Dette er den første godkendelse af et ”Klasse D-produkt”, som er den højeste risikoklasse under den nye europæiske IVDR-forordning, der trådte i kraft i maj 2022.

I 2024 hentede Devyser i alt 23,6 mio. SEK i ny kapital som følge af udnyttelse af medarbejderoptioner.

På ledelsesfronten er der fortsat lidt uro, efter at CEO Fredrik Alpsten overraskende og pludseligt forlod Devyser den 16. januar 2025 i det, der lignede en fyring. Ifølge bestyrelsen blev beslutningen taget om at “fortsætte med at udvikle virksomhedens fulde potentiale og øge lønsomheden” Bestyrelsesmedlem Fredrik Dahl er udnævnt til konstitueret CEO, indtil en permanent løsning falder på plads. I forbindelse med skiftet offentliggjorde Devyser foreløbige tal for 4. kvartal 2024, formentlig for at undgå spekulationer om at fyringen skyldes en ringe præstation. Devysers aktie steg med cirka 9 % efter meddelelsen og indikerer, at investorerne nærmest blot har trukket på skuldrene.

Samarbejdsaftaler med Thermo Fisher Scientific

I april 2023 indgik Devyser Diagnostics en eksklusiv samarbejds- og distributionsaftale med Thermo Fisher Scientific. Aftalen giver Thermo Fisher eneret til at kommercialisere Devysers NGS-baserede produkter til post-transplantationsopfølgning i Nordamerika og Europa. Disse produkter omfatter tests til overvågning efter stamcelle- og nyretransplantationer. Devyser bevarer dog retten til at sælge sine produkter efter transplantation i USA via sit eget CLIA-certificerede laboratorium.

I september 2023 blev samarbejdet udvidet ved at inkludere Brasilien i distributionsaftalen. Thermo Fisher vil således eksklusivt markedsføre og sælge Devysers transplantationsprodukter også på det brasilianske marked, som har det næsthøjeste antal organtransplantationer globalt.

Ud over distributionssamarbejdet indgik Devyser og Thermo Fisher i september 2023 en aftale om at fremme laboratorietjenester rettet mod medicinalvirksomheder. Formålet er at understøtte udviklingsprojekter ved at tilbyde Devysers tests via deres CLIA-certificerede laboratorium i Atlanta, Georgia. Dette initiativ er en del af Devysers strategi for at udvide sin tilstedeværelse i USA og samarbejde med globale medicinalvirksomheder.

I juni 2024 blev aftalen udvidet til at omfatte global distribution, hvilket betyder, at Thermo Fisher nu har eksklusive rettigheder til at markedsføre og sælge Devysers transplantationsprodukter under kombinerede mærker verden over. Dette samarbejde har til formål at give kliniske laboratorier, læger og patienter global adgang til Devysers NGS-baserede løsninger til post-transplantationsovervågning.

Efter opdatering af den kommercielle aftale med Thermo Fisher er de to virksomheder blevet enige om en plan om at ansøge om FDA-godkendelse af Devysers produkt til påvisning af cellefrit DNA i blodet hos nyretransplanterede patienter. Dette vil sandsynligvis øge Devysers chancer for at opnå FDA-godkendelse, fordi det betyder, at virksomheden vil have adgang til Thermo Fishers regulatoriske ressourcer. Og på sigt bør det også øge sandsynligheden for at indfri det kommercielle potentiale.

Tilsammen betyder disse aftaler, at Thermo Fisher er ansvarlig for den globale kommercialisering af Devysers post-transplantationsprodukter, mens Devyser fokuserer på produktudvikling og fremstilling, samt naturligvis salget af sin øvrige produktportefølje.

Fremtidsudsigter og udfordringer

Fra regnskabsåret 2020 og frem til 2024 øgede Devyser sin nettoomsætning fra 66 mio. SEK til 217 mio. SEK baseret på sin portefølje af diagnostiske tests, primært for arvelige sygdomme i EU. Vi forventer nu, at virksomheden fortsætter sin direkte salgskonvertering inden for EU og begynder at udnytte sit amerikanske CLIA-laboratorium.

Derudover giver aftalen med mastodonten Thermo Fisher eksklusive rettigheder til at sælge og markedsføre Devysers overvågningssystem for nyretransplantation på verdensplan. Det er med til på sigt at validere Devysers stærke produkter og dermed på sigt også øge Devysers egne salgsmuligheder.

Devysers finansielle mål er uændret en organisk vækst på +30 %, bruttomargin på +80 % og en EBIT-margin på +20 % i løbet af de næste to år. Med årets vækst på 28 % nåede man næsten i mål, og det flotte 4. kvartal vidner trods ”engangsordrerne” fra Thermo Fischer om salgs- indtjeningspotentialet på sigt.

Devyser har kun mistet en håndfuld kunder siden starten. Markedet for NGS-baseret diagnostik er dog konkurrencebetonet, og andre aktører tilbyder lignende løsninger. Selvom Devyser har stærke produkter med konkurrencefordele, skal virksomheden fortsat arbejde tæt sammen med sine kunder for at fastholde en førende position.

Vi vurderer, at de tre vigtigste drivkræfter for vækst i de kommende år er:

* Transformation af distributørmarkeder til direkte markeder, der hjælper Devyser med at øge sine salgspriser, styrke sine direkte kunderelationer og skabe muligheden for kryds- og mersalg.

* Ekspansion i USA, hvor virksomhedens CLIA-laboratorium og direkte salg til sundhedsudbydere kan give Devyser en enorm mulighed i de kommende år. Langt hovedparten af omsætningen i dag ligger i EMEA (89 %), og det er klart, at en lignende succes i USA vil føre til markant omsætningsvækst over tid.

* Partnerskabet med Thermo Fisher validerer klart Devysers produkter og sætter virksomheden i en gunstig kommerciel position. Aftalen dækker i øjeblikket Devysers overvågningstest efter nyretransplantation, men den vil sandsynligvis blive udvidet til andre organer, såsom lever, lunger og hjerte alt efter den kommercielle udvikling i aftalen.

Kursmål

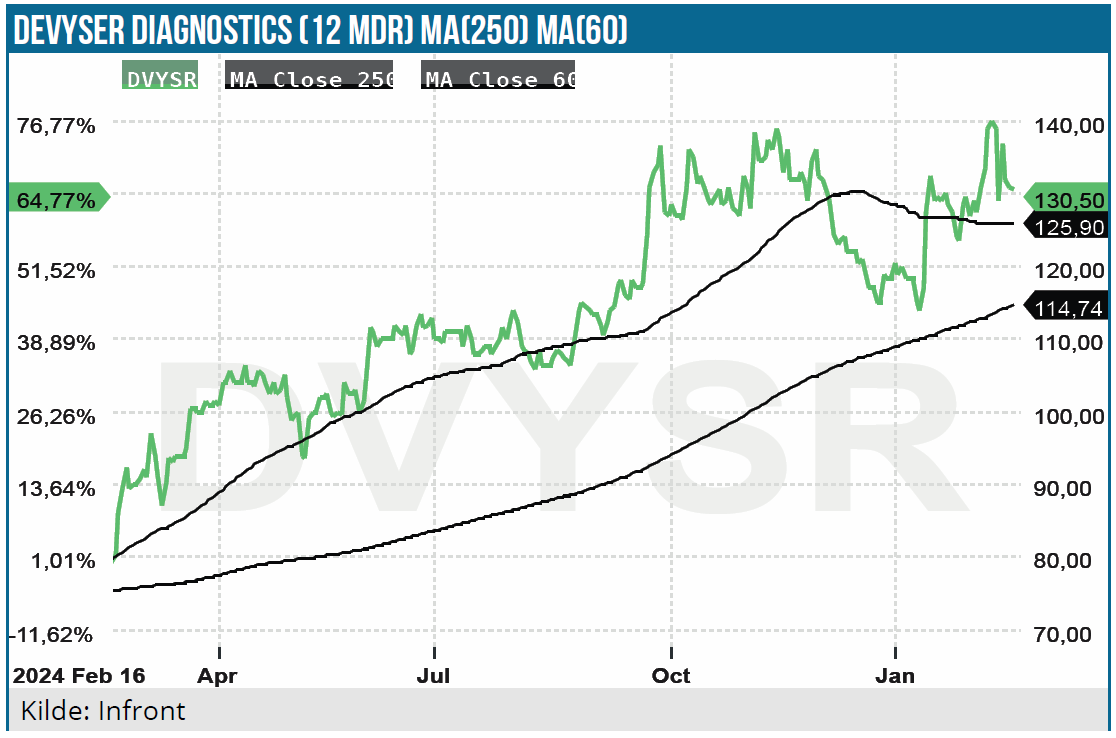

I november 2023 nåede Devysers aktie sin laveste kurs nogensinde på 58 SEK. Siden da er kursen steget med mere end 120 %. Markedsværdien er nu lidt over 2 milliarder SEK, og vi tror på, at institutionel interesse vil opstå i takt med, at virksomheden styrker sin vækst. I 2025 vil vi se øget salg baseret på aftalen med Thermo Fisher, og vi bør se en støt stigende EBIT fra 3. kvartal 2025, hvor man bør være i nærheden af at krydse break-even? Andre kurstriggere i 2024 er relateret til FDA-godkendelser, refusioner og ordrer til det amerikanske CLIA-laboratorium.

Vi ser Devyser som en økonomisk robust kvalitetsvirksomhed med muligheder for geografisk ekspansion og øget salg i USA. Samarbejdet med Thermo Fisher rummer et stort potentiale, og vi forventer, at overvågningssystemet efter transplantation vil få stor betydning for Devyser i de kommende år. I 2027 forventer vi, at salget fra dette segment vil overstige det samlede salg i 2023 på 169 mio. SEK.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, fastholder vi købsanbefalingen på Devyser til 190 SEK med en tidshorisont på 12-24 måneder.

Kurs på analysetidspunkt: 131,50 SEK

Kursmål: 190 SEK

Analysedato: 18. februar 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.