Diagnosevirksomheden Devyser har specialiseret sig i DNA-test inden for onkologi, arvelige sygdomme og transplantation. Testene bruges indenfor målrettede kræftbehandlinger, prænatal diagnoser og i opfølgning efter transplantationer. Devyser er noteret på First North, og efter en succesfuld start på 2022 forventes salget nu at tage yderligere fart i både nye og eksisterende markeder med hjælp fra IPO-kapitalen.

Nye innovative produkter er vigtige for Devysers mål om at blive en førende genetisk diagnostikvirksomhed. Virksomheden har et stærkt markedsomdømme og lancerer løbende nye produkter og tjenester, hvilket sænker risikoprofilen. Devyser sælger 28 CE-IVD-mærkede produkter i deres tre produktsegmenter: kræftbehandlinger, prænatal diagnostik og opfølgning af transplantationer.

Devysers kombinerer en direkte salgsmodel med en indirekte model via et stærkt netværk af lokale uafhængige distributører, men der ligger en opgave forude i at optimere sammensætningen. Vækststrategien for de kommende år er nemlig baseret på at styrke salgsorganisationen på nøglemarkeder ved at omlægge fra distributørsalg til direkte salg og til at erobre nye markeder, primært i USA, Canada og Asien. Overgangen fra distributørsalg til direkte salg på udvalgte vigtige markeder skal styrke bruttomarginen og bringe selskabet tættere på kunderne. I Italien blev Devyser-produkter f.eks. solgt gennem lokale distributører indtil 2014, hvor etableringen af en direkte salgsorganisation begyndte. Salget i Italien er siden vokset med lidt over 40 procent om året (CAGR), og Italien er nu Devysers største marked med fem salgsrepræsentanter ansat på fuld tid.

2 nye produkter om året

På produktsiden investeres der i produktudvikling. Siden virksomheden blev grundlagt, har den i gennemsnit lanceret to nye produkter om året, og det er hensigten at holde samme tempo i fremtiden. Devysers testkit fokuserer primært på NGS-metoden, der bygger på de samme koncepter, som den traditionelle Sanger-sekventering. Forskellen på de to er, at Sanger-metoden kun analyserer ét DNA-fragment ad gangen, mens NGS kan sekventere millioner af DNA-fragmenter samtidigt. NGS tilbyder derfor en bedre kapacitet til hurtigt at detektere nye sjældne mutationer og til at udføre en kvantitativ bestemmelse af DNA-fragmenter.

NGS har også en væsentlig fordel, når det kommer til postmonitorering af transplantationer, da det muliggør test med en høj grad af følsomhed og præcision. I de senere år er en stor del af markedet skiftet til at bruge NGS, i takt med at metoden er modnet og omkostningerne til NGS er faldet med den teknologiske udvikling.

IPO-kapitalen skal finansiere vækstinitiativerne

Den 10. december 2021 blev Devyser børsnoteret på Nasdaq First North Premier Growth Market i Stockholm og rejste cirka 349 mio. SEK før emissionsomkostninger, men inkl. overtildelingsret på 48,9 mio. SEK. Kapitalen skal bruges til at accelerere den vækst, som virksomheden har oplevet de seneste år. Mere konkret vil Devyser øge markedsføringsindsatsen ved at styrke tilstedeværelsen på udvalgte nøglemarkeder og fortsætte med at ekspandere til nye geografiske regioner. Der skal også bruges kapital til at fortsætte den tidligere nævnte overgang fra distributørsalg til direkte salg på udvalgte markeder. Kapitalen skal også bruges til udvikling af nye brugervenlige, pålidelige og højkvalitets NGS-produkter inden for arvelig sygdom, onkologi og transplantation. Udover at udvikle nye produkter er udviklingen fokuseret på produktpleje, herunder effektivitetsforbedringer og omkostningsreduktioner i produktionsprocessen og lokale tilpasninger til produkt-porteføljen. Devyser købte i starten af februar alle udestående aktier i softwarevirksomheden SmartSeq, der har kompetencer inden for udvikling af analysesoftware. Købet omfattede 70 % af SmartSeqs aktier, og Devyser betalte med 81.083 nye aktier. Efter udstedelsen er det samlede antal aktier i Devyser 15,88 mio. stk.

Stærk salgsudvikling i 2021 og 1. kvartal 2022

Devysers omsætning voksede i 2021 med 42 % i forhold til 2020 og nåede 93,5 mio. SEK med en bruttomargin på 77 %.

Væksten var stærk både på markeder, hvor virksomheden sælger direkte til kunder, og hvor de sælger gennem distributører. Udviklingen i væksten fremadrettet vil i høj grad afhænge af, hvor stærkt salget bliver i de lande, hvor distributionen ”hjemtages”. Det begyndte i Storbritannien, Belgien, Spanien og Frankrig i slutningen af 2021 og er planlagt til at fortsætte på nye markeder i løbet af første halvdel af 2022.

1. kvartal 2022 fortsatte i samme positive retning som 2021. Nettoomsætningen udgjorde 30,4 mio. SEK sammenlignet med 22,8 mio. SEK i tilsvarende periode sidste år, hvilket er en stigning på 33,2 %. Og målt på ”seneste 12 mdr.”-tal fortsatte væksten også fra forrige kvartal.

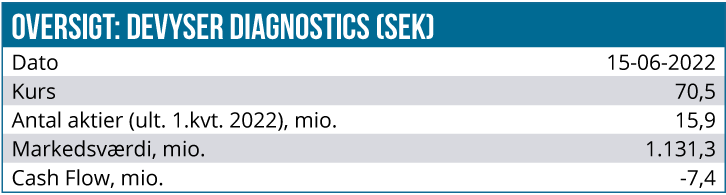

Bruttoavancen udgjorde 25,2 mio. SEK sammenlignet med 18,2 mio. SEK året før, hvilket svarer til en bruttomargin på 83,0 % mod 79,7 % året før. Dermed nåede Devyser for første gang sin mellemlange målsætning om en bruttomargin > 80 %. Europa tegnede sig for omkring 90 % af markedet i 1.kvartal, hvor Italien stod for omkring 70 % af omsætningen gennem direkte salg. Salget i Asien og Mellemøsten faldt med omkring 50 % på årsbasis pga. fortsatte covid-nedlukninger. Devyser ser dog en god chance for et hurtigt opsving i disse regioner, når pandemien aftager, og restriktionerne ophæves. Driftsresultatet (EBIT) udgjorde SEK -5,2 mio. mod SEK 0,7 mio. i den tilsvarende periode året før, mens pengestrømmen fra driften udgjorde -7,4 mio. SEK i kvartalet.

Design til rutinediagnostik

Devysers vision er at bidrage til en verden, hvor personlig medicin er universelt tilgængelig takket være brugervenlige og pålidelige genetiske tests.

Virksomhedens fokus er at udvikle tests til rutinediagnostik, der er reproducerbare, enkle, hurtige og nemme at bruge, og som sikrer mere omkostningseffektive og pålidelige løsninger end traditionelle metoder. Produkterne anvendes til komplekse DNA-test inden for arvelige sygdomme, onkologi og transplantation i målrettede kræftbehandlinger, diagnosticering af genetiske sygdomme og til opfølgning efter transplantation.

Baseret på en næste generations sekventeringsproces (NGS), som udføres i et reagensglas uden DNA-forbehandling, vil Devysers test tage omkring 45 minutter sammenlignet med traditionelle metoder, der kan tage op til en til to dage, når man måler på ”hands-on time”, dvs. den tid, hvor der bliver arbejdet på testen. Hertil kommer ventetid som en del af processen, der i sidste ende bringer den totale testtid op på 1-2 dage for Devyser mod 4-14 dage for de traditionelle løsninger

Ved udgangen af 2021 har man i alt solgt cirka 2,5 mio. diagnostiske testsæt.

Anbefaling og kursmål

Markedet for genetisk diagnostik er konkurrencepræget, og 2 andre aktører tilbyder lignende løsninger: Pillar Biosciences og Swift Biosciences. Devyser har dog en fordel i form af sit stærke produktsortiment. Den vigtigste konkurrencefordel er dog, at testene er nemme at bruge.

Devyser står over for større konkurrence i onkologisegmentet end i arvelige sygdomme og post-transplantationsovervågning, som er det mindst konkurrenceprægede marked. Der er i øjeblikket kun én konkurrent i dette segment – amerikanske CareDx, som tilbyder en cellefri DNA-test (dd-cfDNA), AlloSure, som er beregnet til overvågning efter nyretransplantation. Devysers konkurrencefordel her er lavere priser, som giver forbedret omkostningseffektivitet på hospitalerne. Devysers nuværende portefølje af testsæt vil vokse yderligere med 2-3 nye tests om året, og derudover kan strategiske opkøb også styrke produktporteføljen. Satsningen på opskalering i det største marked for genetisk diagnostik, USA, og en øget andel af direkte salg på andre attraktive markeder vil formentlig også muliggøre krydssalg og dermed højere marginer på længere sigt.

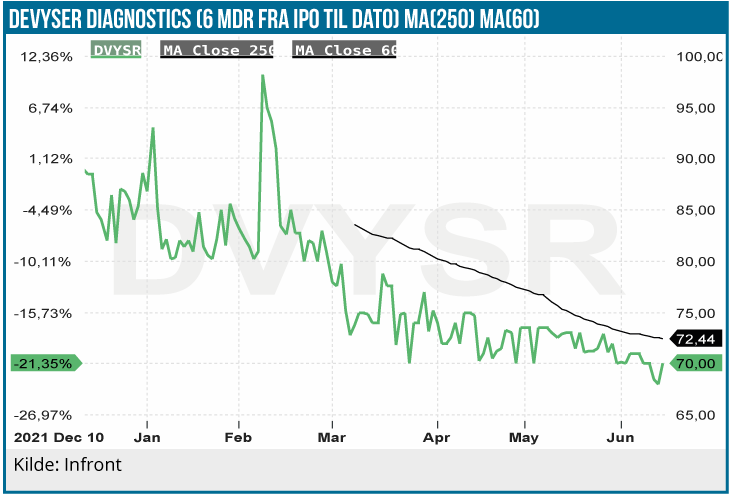

Værdien ved børsnoteringen var 1.215 mio. SEK ved en aktiekurs på 80 SEK. Siden da har aktien handlet i intervallet 68-100 SEK, og aktuelt ligger aktien 10-15 % under IPO-kursen.

Selskabets børshistorik er relativt kort, og der har således kun været ganske få kurspåvirkende nyheder. Årsregnskabet og opkøbet af SmartSeq er dog værd at notere.

Den høje bruttomargin (83 %) i 1.kvartal 2022 illustrerer skalerbarheden i forretningen og understøtter, at strategien om at øge andelen af direkte salg er på rette vej. Fra 2015-2021 er CAGR-væksten på 37 %, og den gennemsnitlige bruttomargin for 2018-21 er 73,9 %.

Vi vurderer, at Devyser stadig har fremragende vækstudsigter med mulighed for endda at overgå sin egen målsætning for organisk salgsvækst, som er et af 3 finansielle mål:

• Årlig organisk salgsvækst over 30 %

• Bruttomargin > 80 % (på 3-5 års sigt)

• EBIT-margin > 20 % (på 3-5 års sigt)

Forretningens risici består af regulatoriske faktorer, tilskudsordninger samt konkurrencesituationen. I forhold til sidste punkt har Devyser historisk set haft et lavt tab af kunder. Regulatoriske faktorer påvirker alle medicinteknologiske og diagnostiske virksomheder, og Devysers tests er nu kompatible med den nye IVD-forordning (IVDR), som netop er trådt i kraft i maj 2022. Tilskudsniveauer er en nøglefaktor for medicin- og diagnostikmarkedet, og de kan variere fra land til land.

Vi mener at den nuværende aktiekurs ikke afspejler det langsigtede potentiale. På baggrund af virksomhedens strategi, produktsortiment og stærke vækstudsigter for de kommende år, yder Devysers nuværende værdiansættelse ikke retfærdighed til dets muligheder. Vi ser mere end 60 % kurspotentiale og forventer, at fremtidige kvartalrapporter, produktudvikling og geografiske udvidelser vil drive aktien til en højere værdiansættelse – især når presset på vækstaktierne letter. Det er dog svært at se at aktiemarkedet ikke vil belønne aktien, hvis der leveres over 30 % vækste de næste mange år.

Forventningerne blandt analytikere og investorer indikerer en organisk salgsvækst, der er lidt højere end virksomhedens mål på 30 %, således at omsætningen i 2025 vil nå over 300 mio. SEK.

Når vi har medtaget alle faktorer vedrørende vækst og risici i vores værdiansættelse, ender vi med en samlet købsanbefaling med et kursmål på SEK 90 med en tidshorisont på 12 måneder i afventning af den fortsatte salgsudvikling og et lidt bedre investeringsmiljø for vækstaktier.

Andrea Backlund

Kurs på anbefalingstidspunkt: 68,5 SEK

Kursmål: 90 SEK

Analysedato: 13. juni 2022