Den svenske opkøbsmaskine AddLife køber og udvikler profitable, markedsledende nichevirksomheder inden for Life Science. I 2021 steg selskabets kurs med 165 %, hvorefter den nu alene i år er faldet med næsten 70 %. Aktien ser nu interessant ud for den langsigtede investor, men den forventede mangel på både organisk og uorganisk vækst på kort sigt betyder, at investorer bør være klar til at skulle udvise en stor grad af tålmodighed, indtil AddLife får konsolideret sig og igen kan sætte gang i opkøbsmaskinen.

I 1. kvartal 2022 steg AddLifes omsætning med 49 % til 2.579 mio. SEK sammenlignet med 1.736 mio. i samme kvartal 2021. Den tilkøbte vækst udgjorde 51 % og kommer fra de opkøb, virksomheden foretog i 2021. Den organiske vækst kommer primært fra virksomhedens stærke ekspansion i Europa i de seneste år, og eksklusive covid-19 relateret omsætning udgjorde den 5 %. Den covid-19-relaterede omsætning faldt med 25 % til 459 mio. SEK og udgjordes primært af salg af PCR-test til Omikron-varianten. På grund af reduktionen i covid-19-salget faldt den samlede organiske vækst med 6 % i kvartalet. EBITA-resultatet steg med 34 % til 435 mio. SEK sammenlignet med 326 mio. SEK i det tilsvarende kvartal 2021.

Forretningsområdet Labtech viste et omsætningsfald for 1. kvartal 2022 på 4 % til 1.280 mio. SEK sammenlignet med 1.225 mio. i det tilsvarende kvartal 2021, mens EBITA-resultatet steg med 7 % til 296 mio. SEK

Forretningsområdet Medtech viste en omsætningsvækst i 1. kvartal 2022 på 154 % til 1.301 mio. SEK sammenlignet med 512 mio. SEK i det tilsvarende kvartal 2021. EBITA-resultatet steg med 190 % til 144 mio. SEK sammenlignet med 50 mio. SEK i samme kvartal 2021. Størstedelen af væksten kommer fra opkøbene af Healthcare 21 Group og Vision Ophthalmology Group i 2021. De opkøbte virksomheder udvikler sig planmæssigt, og integrationsarbejdet med disse fortsætter. Den organiske vækst eksklusive Covid-19-salget udgjorde 1 % i Medtech-divisionen.

2. kvartal 2022, næsten uden Covid-omsætning

I løbet af 2. kvartal 2022 faldt AddLifes omsætning med 9 % til 2.079 mio. SEK sammenlignet med 2.276 mio. SEK i samme kvartal 2021. Den tilkøbte vækst udgjorde 13 %. Den organiske vækst, eksklusive Covid-19, steg med 4 %, og den Covid-19-relaterede omsætning faldt med 88 % og er dermed nærmest ude af tallene. EBITA-resultatet faldt med 28 % til 240 mio. SEK sammenlignet med 332 mio. SEK i det tilsvarende kvartal 2021.

AddLifes reducerede omsætning var stærkt påvirket af Labtech, som mistede en stor andel af Covid-19-relaterede salg. Den hurtige reduktion heri påvirkede således kvartalets margin negativt. Den organiske vækst var 1 % eksklusiv Covid-19-relateret salg. Væksten kommer fra de seneste års opkøb i Europa samt fra de segmenter, der havde svagere vækst under pandemien.

I divisionen Labtech rapporterede man en reduceret omsætning for 2. kvartal 2022 på 33 % til 786 mio. SEK sammenlignet med 1.169 mio. SEK i det tilsvarende kvartal i 2021. EBITA-resultatet faldt med 58 % til 117 mio. SEK sammenlignet med 280 mio. SEK i det tilsvarende kvartal 2021. Forretningsområdets omsætning fra Covid-19-relaterede produkter faldt med 85 % til 87 mio. SEK mod 569 mio. SEK året før. Markedsaktiviteten har været høj inden for både traditionelle laboratoriereagenser til diagnostik og forskning, og det underliggende salg af både reagenser og instrumenter er steget. Forretningsområdet Medtechs omsætning steg i 2. kvartal 2022 med 17 % til 1.296 mio. SEK og EBITA-resultatet steg med 127 % til 129 mio. SEK. Størstedelen af væksten kommer fra opkøbene 2021 og organisk vækst eksklusive det Covid-19-relaterede salg.

I løbet af 2. kvartal er markederne i stigende grad normaliseret, og der er et højt aktivitetsniveau. Den opbyggede ”sundhedspukkel” er med til at øge efterspørgslen efter virksomhedens produkter, da sundhedsvæsenet på de fleste markeder har øget antallet af planlagte operationer og andre behandlinger.

Også hjemmeplejevirksomhederne har haft positiv vækst i kvartalet, og der ses en stor interesse for digitale løsninger. AddLife fortsætter derfor nu med at investere og videreudvikle forretningen indenfor digitale løsninger.

Små opkøb i år

1. halvår 2022 har været præget af mindre forandringer. Der er købt et par mindre virksomheder, som samlet bidrager med 180 mio. SEK udoverat det store opkøb af spanske MBA Incorporado blev endelig gennemført i januar. MBA leverer en årlig omsætning på næsten 700 mio. SEK og hører derfor til i kategorien af store opkøb (i 2021).

Gennem strategien med at geninvestere dele af det covid-19 relaterede overskud er det lykkedes virksomheden at opbygge en stærk europæisk markedstilstedeværelse inden for udvalgte nicher, og de ser frem til at fortsætte med at udvikle deres platform til at imødekomme stigende efterspørgsel drevet af bl.a. af en voksende og aldrende befolkning. Den 1. september tiltrådte Fredrik Dalborg som ny CEO i virksomheden, da tidligere CEO Kristina Willgård forlader efter 7 år på posten. Fredrik Dalborg har mange års erfaring i sektoren og fra ledende stillinger i børsnoterede virksomheder.

10 % vækst, primært fra opkøb

Det kraftige fald i det Covid-19-relaterede salg i 2. kvartal 2022 indikerer, at vi vil se en tilbagevenden til normalen i sidste del af 2022. Faldet i omsætningen, der opstod på grund af tabet i Covid-salget, opvejes af opkøbene i 2021 samt organisk vækst drevet af efterspørgslen på planlagte operationer og andre behandlinger, der blev udskudt under pandemien, men marginen er dog påvirket af et svagere opsving end forventet.

Vi vurderer, at væksten vil udgøre omkring 10 % for hele året. Året vil højst sandsynligt ikke involvere så store opkøb som året før, og fokus vil være at konsolidere balancen og sikre integrationen af de nye virksomheder. I et scenarie uden en stor andel af Covid-19-relateret omsætning vurderer vi, at Medtech vil opnå en EBITA-margin på 12 %, mens Labtechs vil kunne levere 15 %-margin. For AddLife som helhed estimeres EBITA-marginen derfor til 13-13,5 %.

De tilgængelige konsensustal (som dog kun har 1 analytiker i datagrundlaget) indikerer lavere vækst fremover og antager, at væksten vil udgøre 9 % for 2022 og derefter falde til 1,7 % for 2023. EBIT-marginen forventes at falde fra 12,5 % i 2021 til ca. 8,6 % for både 2022 og 2023. Baggrunden herfor er i særlig grad bortfaldet af covid-omsætningen.

Ved udgangen af juni 2022 har AddLife likvider på 448 mio. SEK. Efter opkøbene i 2021 er den rentebærende nettogæld steget til 5.557 mio. SEK, hvilket nu må siges at være til den høje side i betragtning af, at man kun ser ud til at kunne levere et EBITDA-resultat på ca. 1,4 mia. SEK.

AddLife vil sandsynligvis nu fokusere på at nedbringe nettogælden. Selskabet sigter mod at være under 1 i nettogældsgrad (gæld/egenkapital) mod 1,2 i dag, hvilket ville svare til en nedbringelse på ca. 1 mia. SEK. Ifølge estimater genererer AddLife nu over 1 mia. SEK i pengestrøm fra driften årligt, hvilket giver gode muligheder for at tage toppen af nettogælden, hvis man vel at mærke holder igen med de større opkøb. Væksten de senere år har med undtagelse af covid-19 i høj grad været opkøbsdrevet, og det betyder også, at med en slækket fod på speederen vil væksten uvægerligt falde til moderate niveauer. Aktiens deroute udelukker i vores øjne, at man henter ny kapital på aktiemarkedet lige nu til at finansiere yderligere opkøb. Dermed ender man i en lavvækstperiode præget af konsolidering, og det er sandsynligvis ikke noget, der huer de mere kortsigtede spekulanter og investorer.

Kursmål og anbefaling

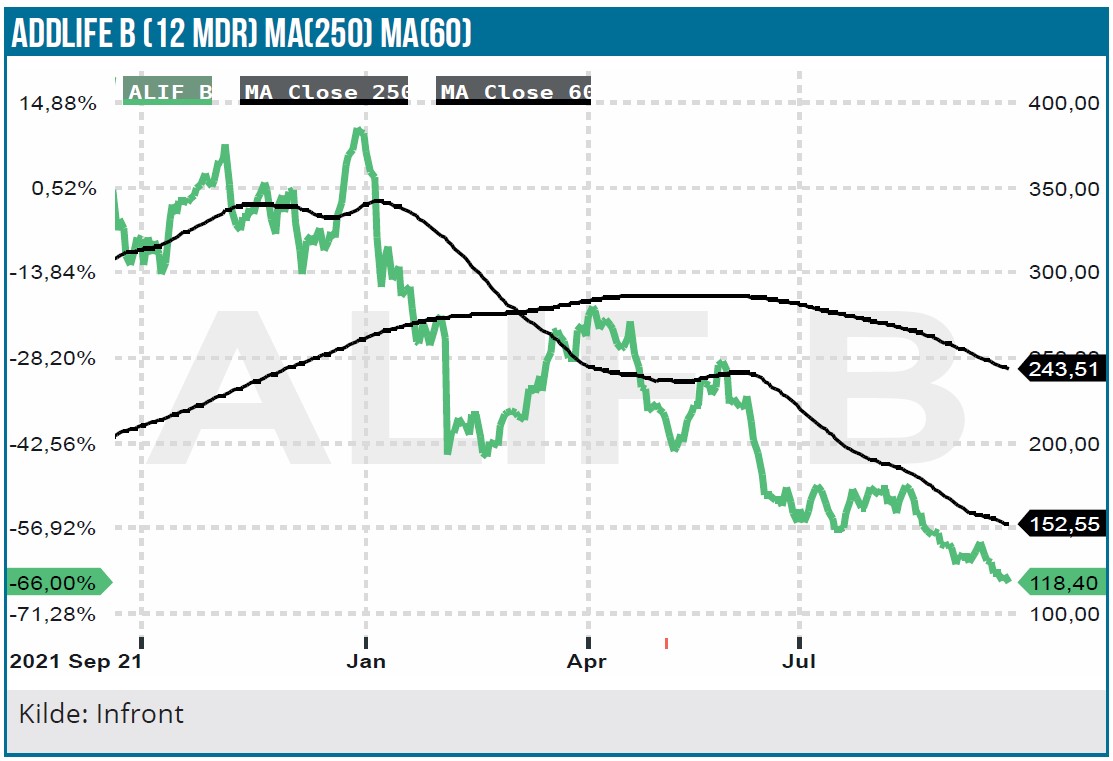

Selvom AddLife i udgangspunktet stadig ser stærk ud, vil væksten som nævnt næppe i den nærmeste fremtid kunne matche den, der har fundet sted siden 2. halvår 2020. Det påvirker værdiansættelsen af virksomheden og er sandsynligvis en væsentlig forklaring på, at AddLife er faldet betydeligt fra en kurs på 395 SEK lige før årsskiftet til dagens niveau på cirka 130 SEK.

Den uro, der har fundet sted på fondsbørsen de seneste måneder med kraftige kursfald til følge, ikke mindst blandt selskaber med lignende forretningsmodel som AddLife, medfører, at vi ikke ser nogen hurtig stigning i aktiekursen. De rentestigninger, vi har set det seneste halve år, har også påvirket afkastkravet med kursfald til følge, ligesom det naturligvis også rammer en relativt højt gældsat virksomhed som AddLife. Med dette som baggrund og et højere afkastkrav nedjusterer vi vores tidligere kursmål.

De direkte økonomiske konsekvenser af krigen i Ukraine er marginale for AddLife, da man ikke har nogen direkte eksponering mod Rusland eller Ukraine. De indirekte effekter i form af inflation, højere renter og uroen i de globale forsyningskæder med mangel på råvarer og komponenter, øgede omkostninger og lange leveringstider mærker man hos AddLife, men det er selvsagt effekter, der rammer alle markedsdeltagere. Trods uroen ser vi, at branchen er relativt stabil, drevet af en underliggende demografisk efterspørgsel, og vi anser aktien for fortsat at være interessant. Med dagens kursniveau omkring 130 SEK mener vi, at aktien er værd at købe for den langsigtede investor.

Vores estimat er som tidligere nævnt, at AddLife vil genfinde væksten i de kommende år baseret på demografi, sundhedspukkel og opkøb. Koncernen er flerdoblet over de seneste år, og virksomheden skal nu fokuseres på at vise, at opkøbsmodellen stadig virker som vækstdriver fra det nye og højere udgangspunkt med en årlig omsætning tæt på niveauet 9 mia. SEK.

Hvis det lykkes AddLife at integrere de store opkøb, som de foretog i 2021, vil virksomheden kunne generere pengestrømme, der kan bruges til at reducere nettogæld, gennemføre nye opkøb og udlodde penge til aktionærerne i form af udbytte/tilbagekøb. Hvad skiftet af CEO kommer til at betyde rent strategimæssigt er endnu uklart og kommer til at vise sig i den nærmeste fremtid, men vi vurderer indledningsvist, at en ny CEO næppe vil medføre nogen større ændring i selskabets nuværende retning. Når vi har medtaget alle faktorer ovenpå den seneste udvikling og de medfølgende risici, justerer vi vores tidligere værdiansættelse fra køb til NEUTRAL og nedjusterer kursmålet fra 300 SEK til 200 SEK med en tidshorisont på 12-24 måneder, alt efter hvordan væksten i virksomheden og andre omverdensfaktorer udvikler sig.

Den neutrale anbefaling skal primært ses som en refleksion af de kortsigtede udfordringer på vækst- og gældsfronten, og det kan meget vel tænkes, at vi hæver anbefalingen igen om 1-2 kvartaler, når vi har større gennemsigtighed.

Andrea Backlund

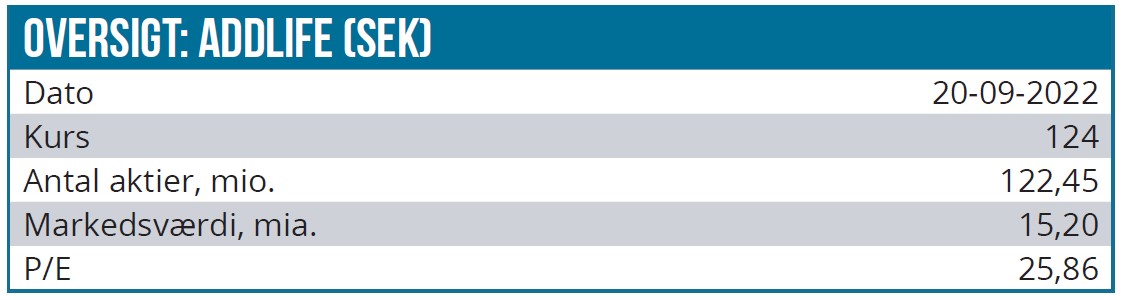

Kurs på anbefalingstidspunkt: 124 SEK

Kursmål: 200 SEK

Analysedato: 17. september 2022