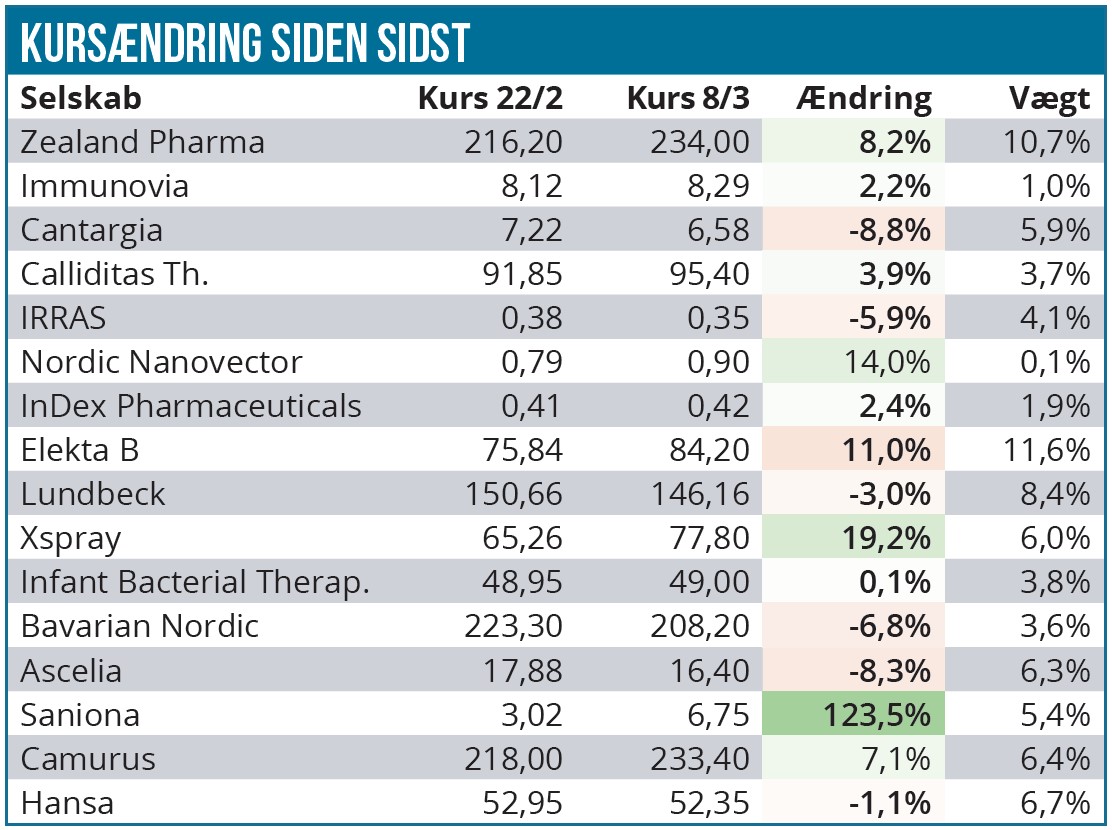

Det har været en god periode siden sidst, og Modelporteføljen har med en stigning på næsten 25.000 DKK de seneste 2 uger igen indtaget 1. pladsen foran de to referenceindeks. Stigningen til Saniona betød samtidig et farvel til aktien, da vi solgte den i fredags. Et farvel, der måske kun er midlertidigt, men det kan kun tiden vise. Derudover var resten af udviklingen i porteføljen mere blandet, omend vi så pæn fremgang til to af porteføljens tungeste aktier.

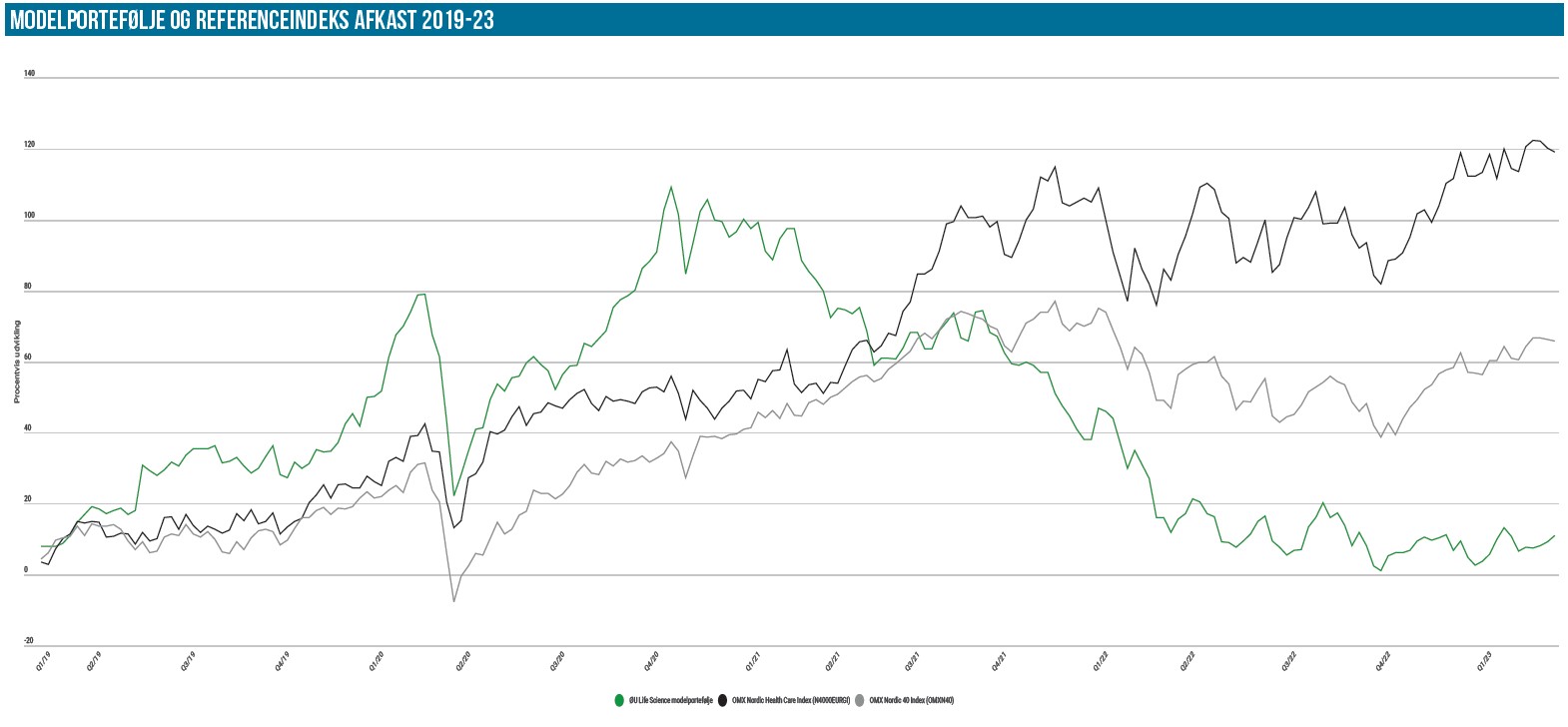

Ser vi på afkastet år-til-dato, ligger modelporteføljen nu i front med et afkast på 7 % mod 4,1 % sidste gang. Nordic Health Care Index ligger nu kun 2,7 % oppe mod 4,1 % sidste gang. Det mere brede Nordic-40 har klaret sig bedre med en stigning på 6,1 % i år, hvilket dog er en lille nedgang i forhold til sidst, hvor status var et afkast på 6,6 %.

Eksplosive Saniona

Når noget stiger voldsomt og under stor omsætning og uden egentlige nyheder, skal man altid pudse brillen og se godt efter, om man har overset noget. I særlig grad når det handler om en aktie, der i lang tid har haft det svært.

Det skete for Saniona i den forgangne periode, da aktien på ganske kort tid blev mere end fordoblet. Selvom den er langt fra fordums storhed, så var det vores vurdering, at stigningen var for voldsom og uberettiget, da den steg fra kurs 3 SEK til kurs 7 SEK. Det er vores primære mistanke, at aktien steg på en efterreaktion oven på meddelelsen en håndfuld dage inden, om at der langt om længe var fremskridt i Mexico, hvor partneren Medix kunne meddele, at myndighedernes tekniske komite har givet en positiv tilkendegivelse til tesofensine til behandling af overvægt.

Når vi skriver langt om længe, er det fordi, ansøgningen blev indleveret helt tilbage i 2019. Det har siden da været ganske småt med nyheder om fremskridt eller tilbageslag. Nu er der således et mere begrundet håb om, at tesofensine kan komme på markedet i sidste ende.

Det har muligvis givet nogle investorer store drømme at se ord som snarlig godkendelse og fedmemiddel i samme meddelelse ovenpå den seneste tids fokus på Novos vidundermiddel Wegovy. Lidt i samme boldgade har vi set, at Zealand Pharmas årsregnskabsmeddelelse fra sidste uge også pludselig har et stort fokus på selskabets fedmeprojekter. Det kunne muligvis også forklare den efterfølgende stigning til Zealand, der nu ligger på et kursniveau omkring 240 DKK, som vi ikke har set i lang tid. Bl.a. fremhævede selskabet partneren Boehringer Ingelheims forventede fremlæggelse af fase 2 data fra fedmeprojektet og deres samtidige diskussion med myndighederne om planerne for et fase 3 studie.

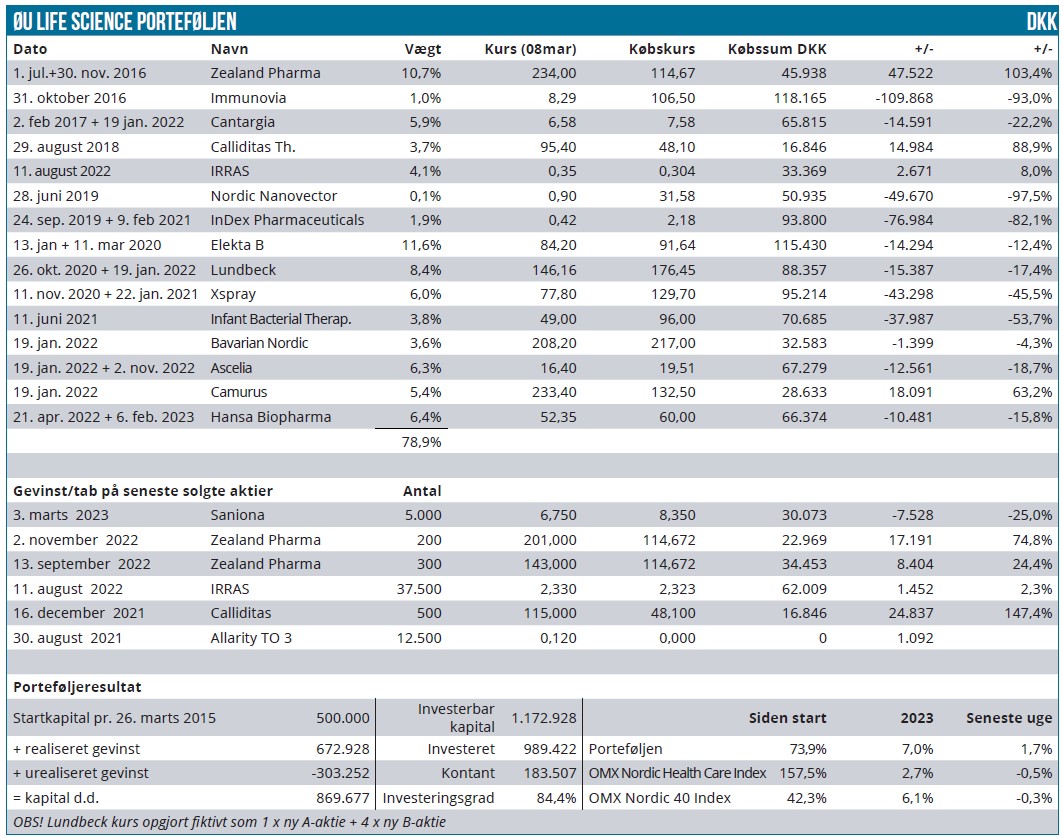

Derudover byder 2023 for Zealand Pharma ikke uventet på indlevering af 2 ansøgninger til FDA foruden de vigtige partnerskabssonderinger for særligt Glepaglutide ovenpå fase 3 data sidste efterår. En partneraftale som kan have et ganske stort økonomisk potentiale for Zealand Pharma. Positionen vægter 10,7 %, og vi holder fast i den et stykke tid endnu. Hopper vi tilbage til Saniona, så anser vi stigningen som lidt for spekulativ ovenpå en godt nok positive fedmenyhed, men bestemt ikke noget, der på kort sigt bør kunne rykke ved de udfordringer, selskabet ellers har. Mexico er et stort marked, men tesofensine er langt fra et vidundermiddel som Wegovy, og prissætningen er givetvis helt anderledes i Mexico, ligesom partneraftalen næppe er indgået på et optimalt tidspunkt.

Vi noterer derudover, at Saniona i deres årsregnskabsmeddelelse fortæller, at man stadig forhandler om en partneraftale på flere projekter i pipelinen og forventer at have én aftale i hus inden halvårets udgang, og én mere inden årets udgang. Vi har ikke opgivet Saniona og holder derfor løbende øje med aktien mhp. et genkøb, hvis en opportun mulighed skulle byde sig.

Vi må også notere, at vi trods den store stigning op til vores salgskurs på 6,75 SEK ikke slap ud af aktien med gevinst, da vores indgang i januar 2022 var meget dårlig timet på kurs 8,35 SEK. Samlet set blev det til et tab på 25 % inkl. et ikke helt ubetydeligt højt encifret procentuelt valutakurstab på SEK. I forhold til bundniveauet for aktien omkring kurs 2 SEK er det dog naturligvis tilfredsstillende at kunne sælge på kurs 6,75 SEK.

Ser vi ned over listen med ændringer springer stigningerne derudover i Elekta, Xspray Pharma og Camurus os i øjnene.

Stigningen til Elekta var særdeles kærkommen. Aktien vægter nu 11,6 %, og vi ser fortsat en betydelig upside. Vi har siden sidst bogført et udbytte på 1,20 SEK per aktie svarende til ca. 1.440 DKK. Elekta aflagde regnskab forrige fredag, og det var bedre end de nok pessimistiske forventninger. Aktien og regnskaberne har længe ikke været nogen fest, så det er naturligvis et godt tegn, når der endelig sker noget. Vi lagde også mærke til kommentarerne om en bedring i leverandørkæderne, og at det i det hele taget ser ud til at lysne lidt for selskabet og dets markeder. Vi forventer at offentliggøre en analyse i næste udgave af ØU Life Science.

Stigningen til Camurus ser vi som en klar modreaktion på et for voldsomt fald ovenpå regnskabet i februar, mens vi for Xspray Pharmas vedkommende nok må henvise til analysen senere i denne uge. Stigningen ser en smule spekulativ ud ift. meldingen om, at der kommer en afgørelse i 1. runde af patentslagsmålet med Bristol-Myers i løbet af denne måned. Den kommer dog også efter en lang sidelæns periode, og det er nærliggende at antage, at der simpelthen ikke er særligt mange sælgere tilbage i aktien. Vi kan også notere, at stigningen er sket under fortsat beskeden omsætning på et par mio. SEK om dagen.

I resten af porteføljen kan vi se en række mere normale stigninger og fald, som vi ikke direkte kan henføre til signifikante nyheder.

Kontantbeholdning øget til 21,1 %

Efter salget af Saniona er kontantbeholdningen steget en smule til 21,1 %. Vi har flere købsmuligheder linet op, og det er kun et spørgsmål om ganske kort tid, førend vi sætter mere kapital i spil. Det kan dreje sig om nye positioner, men vi ser bestemt også interessante muligheder i flere af porteføljens eksisterende positioner, som vi gerne vil opvægte. I denne kategori kigger vi f.eks. på Calliditas, som leverede en ganske god prognose for 2023. Derudover skal vi formentlig også reservere lidt kapital til den kommende fortegningsemission i Immunovia.

Steen Albrechtsen