Markedsvæksten er på vej tilbage, men det var ikke nok til at fortrænge de negative nyheder i Elekta-regnskabet, hvor især stigende fragtomkostninger slog hårdere end ventet igennem. Det er svært at vurdere, hvornår dette “midlertidige” problem normaliserer sig, men vi holder stadig øjnene rettet på den langsigtede og attraktive investeringscase.

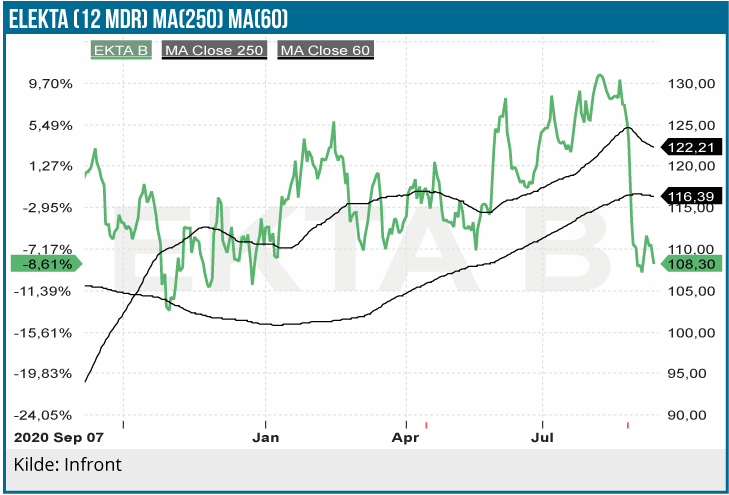

Elekta aflagde regnskab for 1. kvartal i deres forskudte finansår (2021/22) d. 25. august. Tallene var svage med ordrer og omsætning, der var henholdsvis 3 % og 1 % under forventningerne, mens EBIT på 201 mio. SEK var 28 % under forventningerne. Aktien faldt 8 % på dagen.

Elekta gav fortsat ingen guidance for indeværende regnskabsår, men fastholdt de mellemlange udsigter frem imod 2024/25 om at vækste omsætningen +7 % CAGR og ekspandere EBIT-marginen.

Vi ser regnskabet understøtte vores fundamentale langsigtede aktiecase, men samtidig er det også klart, at specielt presset på bruttomarginen fra markant stigende fragtomkostninger er noget højere, end vi havde forventet.

Fra regnskabet sætter vi fingeren ned på:

1) Ordreindtaget faldt 4 % i kvartalet (lokal valuta), men justeres der for, at Elekta i sammenligningskvartalet tog en ekstraordinær stor ordre, vækstede Elekta ordrerne 17 % i 1. kvartal. Den installerede base steg med 6 % i kvartalet. Vi ser et marked, som forbedres, noget som også tydeligt verbaliseredes af management, og der er god vækst i den underliggende efterspørgsel. Når management så tydeligt peger på god efterspørgsel i markedet kombineret med, at Elekta normalt har høj visibilitet på ordrebogen for de næste 1-2 kvartaler, ser vi god mulighed for, at de næste par regnskaber bliver bedre end 1. kvartal.

2) Indtjeningen var svag i kvartalet, og det er primært drevet af bruttomarginen, der faldt 880 basispunkter, som omtrentligt fordeles med ca. 500 bp fra supply-chainen, ca. 140 bp fra valutamodvind, og 80 bp fra produktmix med markant højere vækst, +12 %, i Solutions (hardware), imens den normalt høj margine Service forretning kun vækstede 3 %.

Presset fra fragtomkostningerne er ikke overraskende, men for Elekta har problemet accelereret bruttomargin-presset med 380 bp ift. seneste kvartal. Elekta italesætter presset på fragtomkostningerne som ”midlertidige”, men realistisk set bør vi som investorer nok forvente, at disse omkostninger er relativt “sticky” og dermed vil overskygge selskabets sande indtjeningsvækst og fjerne en stærk aktiedriver.

3) De andre dele af casen ser ud til fortsat at udvikle sig fint. Vi peger bl.a. på, at cash conversion kom ind fint på 77 %, selvom 1. kvartal traditionelt er et lavt kvartal (61 % i sammenligningskvartalet). Dertil lægger vi, at Elekta har markant ekspanderet det strategiske footprint i kvartalet via et udvidet samarbejdet med Philips samt overtagelse af den direkte distribution i Indonesien og Tyrkiet. Den finansielle påvirkning af disse deals er begrænset på kort sigt, men øger klart Elektas eksponering mod kunderne og langsigtede vækstmuligheder.

Vores syn på aktien

Historisk har Elekta genereret ca. 17-18 % af helårs-EBIT i regnskabsårets 1. kvartal. Dette kvartal ser ud til at ligge markant lavere, på ca. 10 % (jf. konsensusestimater). Og vi vurderer, at konsensus ser ud til at indarbejde et pæn recovery af fragtomkostnings-problemet ind i dette års estimater, hvilket stiller stigende krav til, at Elekta leverer varen i de kommende kvartaler. Dette hæver naturligvis aktiekursrisikoen for aktionærerne.

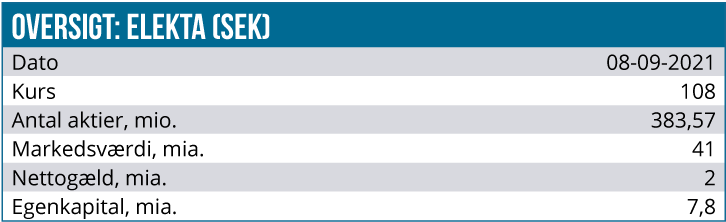

Konsensusestimaterne ligger til, at Elekta tjener 3,9 SEK per aktie i år, hvilket betyder, at den handler til en P/E-multipel på ca. 27.

Vi vedbliver med at se fundamentalt positivt på Elekta-casen og betaler hjertens gerne P/E på 27 for denne undervurderede vækststory. Vi må dog også highlighte, at der er en stigende estimat-usikkerhed i aktien, hvilket kan betyde, at aktien fortsætter med at være volatil fremover.

Vi vælger dog at se aktien som en langsigtet vækstcase, hvorfor vi fastholder anbefalingen KØB med kursmålet 150 SEK.

Morten Larsen

Kurs på analysetidspunkt 108 SEK

Kursmål 150 SEK

Analysedato 8. september 2021

Morten og/eller dennes nærtstående ejer aktier i Elekta