Elekta har været igennem et par turbulente år, og selvom der ikke er noget garanti for, at det er slut med de volatile præstationer, så ser det ud til, at flere og flere faktorer peger i den rigtige retning for 2025. Qua et lavt udgangspunkt og en efterhånden moderat prisfastsættelse skal der næppe meget til, førend det langt om længe kan blive mere interessant at være Elekta-investor.

For den svenske producent af strålekanoner, scannere, m.m. synes det svært at finde hele vejen tilbage til et spor med stabil vækst i både indtjening og omsætning. Præstationerne er ikke helt konsistente, og især et fald i marginen de sidste par kvartaler har sat sit spor i aktiekursen. Elekta har uændret en pæn og stigende ordrebog på over 40 mia. SEK, eller mere end 2 års omsætning, selvom vi ikke længere kender det præcise tal, da man er stoppet med at rapportere på ordrebogens samlede størrelse.

Det er især bruttomarginen, der har haft svært ved at fastholde et niveau på den rigtige side af 40 %. I 1. kvartal landede den ”justerede” bruttomargin på 37,6 %, hvor det eneste positive at sige nok er, at det var bedre end 36,6 % i 4. kvartal af sidste regnskabsår.

En ting er, at vi ved, at både omsætning og ordreindgang kan svinge betydeligt fra kvartal til kvartal og fra region til region. En anden ting er, at indtjeningen også er forskellig mellem service-forretningen og maskinsalget, og at især maskinomsætningen er sæsonpræget og afhængig af installationerne. Service-forretningen er steget, og det har en positiv effekt på bruttomarginen i kvartalet, selvom det kan være lidt svært at se i det store billede.

Den skuffende indtjening har fået Elekta til at iværksætte endnu et spareprogram, som ved regnskabsårets slutning skal have en fremadrettet effekt på 250 mio. SEK om året. I 1. kvartal har man nået 70 mio. SEK, uden at disse dog har haft nævneværdig effekt i kvartalet.

Elekta har nu i modsætning til tidligere sat et lidt mere konkret indtjeningsmål på 14 % EBIT-margin. Det er dog uden egentlig timing, men dateres blot som ”efter 2024/2025”. Vejen dertil handler primært om at løfte bruttomarginen og ikke så meget om skalering via et løft af omsætningen.

I forbedringen af bruttomarginen ligger der dog udover et omkostningsfokus og effektiviseringer også en effekt fra de salgsprisstigninger, man har gennemført over de sidste 1-2 år i tilbudsgivningen, og som er noget tid om at strømme igennem ordrebogen og hele vejen til omsætningen.

Vending i Kina?

Det har igennem et års tid været svært at være life science selskab i Kina pga. myndighedernes anti-korruptionskampagne, som har sænket hastigheden i en række salgsprocesser. Det er ikke noget, vi kun har hørt fra Elekta, men fra en bred kreds af selskaber.

Det er værd at huske, at Elekta for et år siden talte om, at man forventede et kinesisk comeback i løbet af foråret, dvs. primært 4. kvartal i regnskabsåret og dermed månederne februar-marts-april 2024. Meldingen er nu efter et fortsat skuffende aktivitetsniveau i Kina, at man først i 3. og 4. kvartal venter et comeback, altså cirka et års forsinkelse. Det falder i øvrigt fint sammen med de stimulustiltag, som Kina har annonceret på det sidste.

Omsætningen i APAC-regionen steg med 3 % i 1. kvartal, men tager man Kina ud af billedet, var der faktisk tale om en fremgang på hele 29 %, hvilket er med til at understrege, hvor meget Kina har trukket ned, selvom vi skal passe på med at kigge for meget på de enkelte kvartaler.

P/E under 20

Ser vi på P/E for Elekta, er den nu nede omkring 16-17, hvis man tager udgangspunkt i konsensusestimaterne for det igangværende regnskabsår, hvor Elekta selv forventer en ”midt-encifret” vækst i omsætningen med en forbedret margin.

Estimaterne peger i retning af en toplinjevækst på 4 % i år og en EBIT-margin på 12,5 %. Det medfører en indtjening per aktie (EPS) på 4,21 SEK i år (2024/2025), som ved en kurs på 70 SEK modsvarer en P/E på 16,6.

For næste regnskabsår (2025/2026) ventes der 5,15 SEK i EPS, hvilket vil bringe P/E ned omkring 14, hjulpet af både omsætningsvækst og et mindre løft af EBIT-marginen til 12,9 %.

Kigger vi lidt frem, er det mest interessante, at konsensus først regner med, at Elekta indfrier sin EBIT-margin-ambition på 14 % i regnskabsåret 2026/2027 og derudover formår at løfte den yderligere til 15 % i det følgende regnskabsår, hvor man altså ved en uændret aktiekurs har en P/E på ca. 10 at se frem til.

Kursmål på 100 SEK og godt 2025?

Elektas aktiekurs har det stadig svært, og det er forståeligt med den svingende præstation, der lægges for dagen, fordi den ikke giver investorerne mulighed for at lade tvivlen komme selskabet til gode. Altså kan man godt tillade sig at sige, at tilliden ikke er i top, og det gør derfor ikke noget godt for kursen, når selskabet melder, at 1. halvår vil blive til den svage side. Det bliver bedre i 2. halvår, men der skal nok resultater på bordet, førend investorerne vil kvittere med kursstigninger.

Udsigten til rentefald og en blød landing bør være godt for en aktie som Elekta, hvis investeringscase bygger på en god, strukturel og langvarig vækstprofil, omend selve vækstniveauet synes at ligge til den lave side, og det gør ubetinget investeringscasen lidt mindre attraktiv.

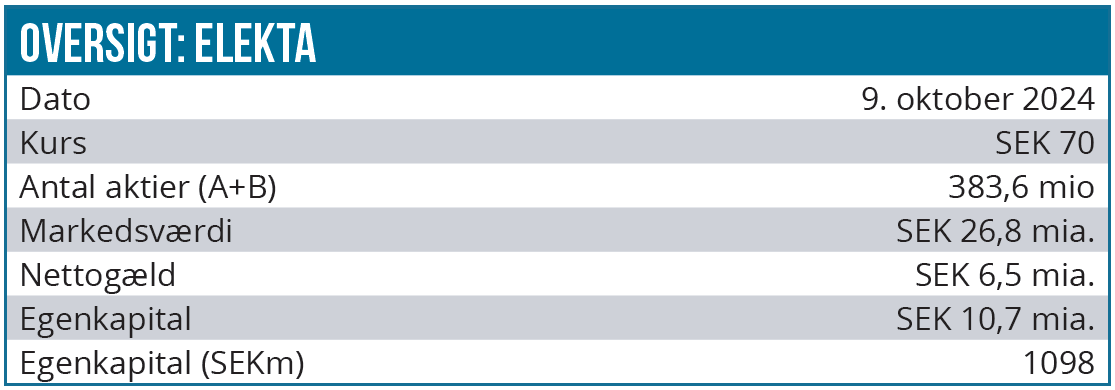

Vi fastholder vort kursmål uændret på 100 SEK, hvilket ved dagens kurs modsvarer et kurspotentiale på næsten 50 %. Det er ikke noget, der kommer overnight, men et stigende aktivitetsniveau og et løft af marginen bør være nok til, at investorerne igen får lyst til at eje Elekta, selv ved den aktuelle P/E på 16,6, som ikke kan siges at være til den alt for høje side.

Med et relativt nemt udgangspunkt, mener vi stadig, at fremtiden ser fornuftig ud. Ordreindgangen er nærmest konsekvent højere end omsætningen (book-to-bill ratio), og selvom ordreindgangen er volatil fra kvartal til kvartal, så bør det være validerende for vækstforventningen på sigt. På sidelinjen har vi også et comeback til Kina, ligesom vi også har til gode at se de senere år prisstigninger slå igennem på omsætningen.

Inflationen har haft en tydelig effekt på omkostningerne, og det tager et par år, førend de kompenserende prisstigninger i ordrerne slår igennem på omsætningen. Aktuelt er anslået 30-50 % af ordrebogen med det vi godt kan tillade os at kalde ”nye priser”.

Og kigger vi fremad bør man også kunne forvente en salgseffekt fra den opdaterede produktportefølje.

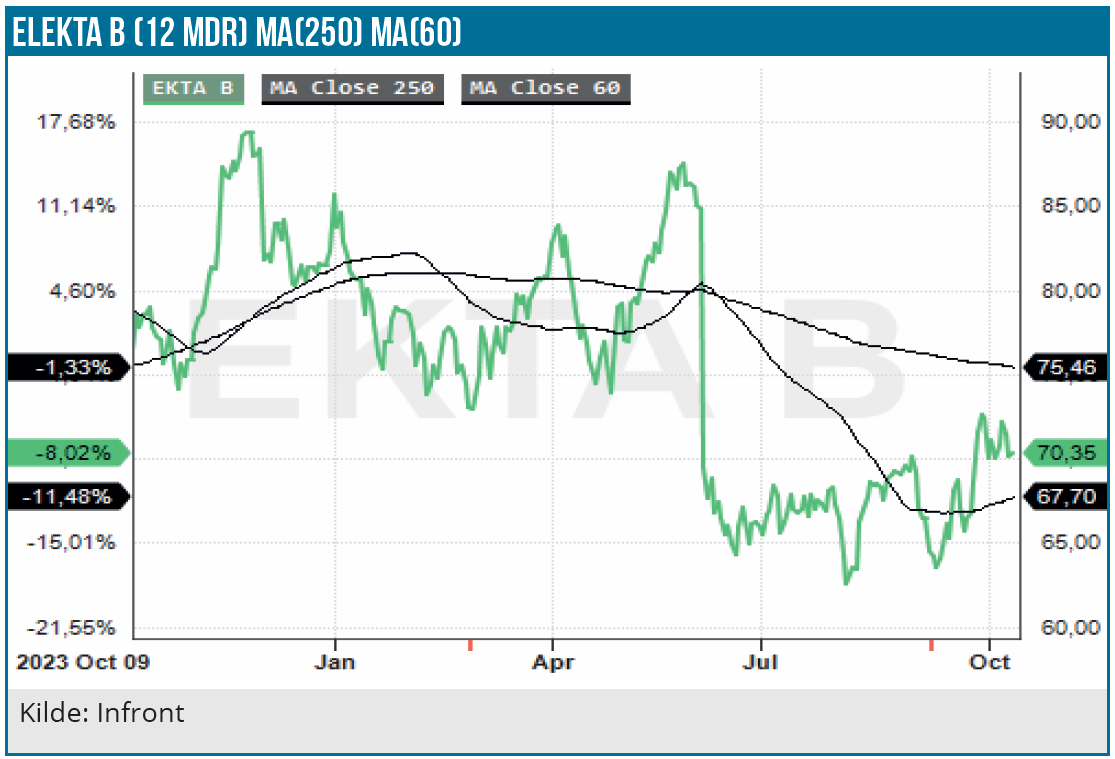

Selvom aktiekursen ikke ligger helt i bunden af de seneste måneders handelsinterval på 65-75 SEK, ligger den underdrejet i det store perspektiv. Kursmålet på 100 SEK understøttes af udsigten til en klar bedring i de kommende kvartaler, hvor der formentlig også er plads til en mindre god præstation undervejs. Ser vi konkret på kursgrafen, er det måske mere oplagt at stile efter et kursmål på 90 SEK i første omgang, hvilket i sig selv også repræsenterer et attraktivt potentiale.

Aktien ligger uændret og tålmodigt i Life Science Modelporteføljen, hvor det også er værd at nævne, at vi i starten af september øgede positionen til de maksimale 10 %. Der er udbetalt halvårligt udbytte på 1,20 SEK i september.

Kurs på anbefalingstidspunkt: 70 SEK

Kursmål: 100 SEK

Analysedato: 9. oktober 2024

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.