Det tidligere Össur, som nu går under navnet Embla, leverede i 2024 som ventet. Strategiplanen til 2027 bliver fulgt, og man leverer vækst uden store udsving og indenfor rammerne. I det store billede går det altså pænt, men der er endnu ikke nogen klare tegn på, hvornår effekterne af den nye Medicare/Medicaid tilskudsdækning bliver tydelig.

De højaktuelle temaer om told, Kina m.m. er også interessante i forhold til Embla. Selskabet indtager selv en afventende holdning ift. til toldsatser og de mulige implikationer. Man har ikke indarbejdet nogen effekt i 2025-forventningerne, og det kan i sig selv siges at være et lille risikoelement. Omvendt konstaterer ledelsen dog også, at man f.eks. i forholdet mellem EU og USA ikke forventer at se en påvirkning af den konkurrencemæssige position. Altså er de væsentlige konkurrenter mere eller mindre i samme båd som Embla, hvilket ikke nødvendigvis betyder, at man ikke vil blive påvirket af en toldsats, men omvendt vil man formentlig heller ikke miste større terræn i forhold til konkurrenterne.

På vækstfronten er opkøb stadig en fuldt integreret del af strategien, men det er værd at bemærke, at Embla efter købet af Fior & Gentz i 2024 ikke har planer om store opkøb i år. Man har stadig en pipeline af mulige opkøbskandidater, og man forventer at gennemføre et eller flere opkøb, men det vil ikke være noget på størrelse med Fior & Gentz, dvs. 20 mio. EUR i omsætning og en pris omkring 100 mio. EUR. Det vil typisk være små opkøb baseret på teknologi, (salgs-)relationer eller adgang til nye markeder.

Generelt set er opkøbsmulighederne blevet bedre, fordi de senere års udvikling (herunder stigende renter) har lagt en dæmper på sælgernes prisforventninger. Med andre ord er multiplerne faldet, og med Emblas egne ord er det nu lidt mere købers marked. Bidraget fra opkøb skal forventes i størrelsesordenen 1-2 % på omsætningen, hvilket også er næsten på linje med 2027-strategien, hvor der gennemsnitligt forventes 2-3 % opkøbsbaseret vækst årligt. Den organiske vækst ventes på 5-7 % årligt i strategiperioden, og qua den lidt brede 2025 udmelding på 5-8 % kan Embla dermed godt ende lige over gennemsnittet i år.

Samlet set ligger Embla ganske solidt midt på vejen med en pæn vækstforventning og en forventet EBITDA-margin i 2025 på 20-21 %, som man dermed fastholder på et solidt niveau. Formentlig også et niveau, der giver et vist spillerum mht. til vækstinvesteringer. 4. kvartal leverede en EBITDA-margin på 21 %, mens hele 2024 endte på 20 %.

Kina var et af problemområderne sidste år, og der er ikke udsigt til stor bedring i år. Efter mere end 20 år i Kina oplevede Embla for første gang i 2024 et negativt år. Også for 2025 er der usikkerhed om, hvordan det udvikler sig i Kina, som dog på sigt stadig bør være et solidt vækstmarked, omend også konkurrencepræget og med et ”krav” om lokal produktion. Det er i udgangspunktet et privat marked i dag, men der er offentlige tilskudsordninger undervejs, som dog ser ud til at basere sig på lave priser.

Ingen K2-effekt endnu

Den store nyhed for Embla i 2024 var udover opkøbet af Fior & Gentz nyheden om, at den amerikanske offentlige sygesikring Medicare/Medicaid med virkning fra 1. september udvidede dækningen for knæamputerede patienter. Helt konkret betyder det, at en større gruppe af patienter end hidtil vil kunne få adgang til mere avancerede proteser/løsninger på sigt. For Embla betyder det en udvidelse af markedet og formentlig et øget salg over tid, fordi den nyinkluderede patientgruppe optimalt set vil kunne få tilskud til dyrere proteser/løsninger.

Amputationspatienter inddeles i grupper benævnt K0-K4 afhængig af, hvor aktive patienterne forventes at kunne være efterfølgende. Det er afgørende for, hvor vigtigt det er med en avanceret proteseløsning, der kan gøre mobiliteten så høj som muligt. Basalt er der tale om en cost/benefit tilgang, hvor de patienter, der pga. alder eller øvrige sygdomme ikke kan forventes at få stort udbytte af en avanceret protese, heller ikke skal have tilskud til en avanceret protese. Indtil ændringen i september var det i udgangspunktet kun K3-K4 patienter, der kunne få tilskud til avancerede løsninger. Den nye dækningspolitik udvider dækningsgruppen til at også at omfatte patienter i K2-kategorien, som ikke tidligere har kunnet få dækning, men hvor det altså nu vurderes, at en avanceret protese kan medføre en række livsstilsforbedringer, som også har sundhedsøkonomiske fordele i det store billede.

Ændringen medfører ikke salg overnight, da lægerne først skal blive komfortable med de nye ordninger, lige såvel som, at hver patient stadig skal indstilles efter en lægelig vurdering og ikke bare per automatik får adgang til den dyre og mere avancerede løsning. På sigt bør de private sygeforsikringer også følge med Medicare/Medicaid, men det er ikke sket endnu.

Hvor mange patienter og hvor stort potentiale, der er i den nye tilskudsordning, er der stadig betydelig usikkerhed om, og Embla guider heller ikke specifikt på effekten i 2025, men siger dog, at der vil være ”noget bidrag” til resultatopgørelsen i 2025, men at man ikke har set nogen ”impact” endnu.

Fokus er her i starten først og fremmest på at hjælpe kunderne med at ansøge om tilskud og sikre, at processer m.v. er korrekte, så man undgår fejl, der kan ramme hårdt, hvis der kommer en revision/gennemgang af tilskuddene senere.

Embla gentager, at man over 3-5 år vil kunne se en effekt fra området, hvilket fortsat forventes at være i en rimelig 2-cifret millionstørrelse (USD). Da Embla nok krydser 1 mia. USD i løbet af 2027-strategiplanens sidste par år, er et 2-cifret millionbeløb selvsagt ikke en altafgørende forskel, men det vil være med til at understøtte væksten i de kommende år.

Embla værdiansættes som en stabil vækstaktie, og derfor er det en klar fordel jo større sikkerhed, der er om væksten.

Aktietilbagekøb tilbage på agendaen

Efter opkøbet af Fior & Gentz sidste år til 100 mio. EURO har Embla konsolideret sig og ligger igen midt i intervallet for gearingsmålsætningen på 2,0-3,0 x EBITDA. Embla sluttede 2024 med en gearing på 2,4 og lovede derfor i 4. kvartalsregnskabet at iværksatte et aktietilbagekøb, uden dog at sætte direkte tal på størrelsen.

Efterfølgende er der annonceret og iværksat et aktietilbagekøbsprogram på op til 10 mio. USD. Efter de første 5 handelsdage er der tilbagekøbt for 2,4 mio. DKK, så rundt regnet og alt andet lige vil det løbe i omkring 30 uger.

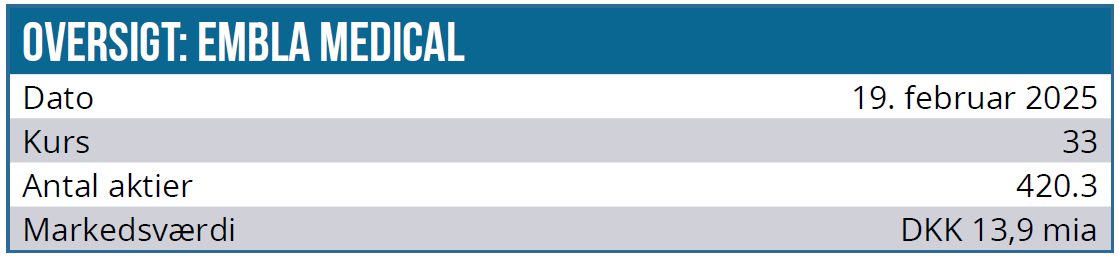

Med en markedsværdi på godt 14 mia. DKK bør aktietilbagekøbsprogrammet ikke betyde meget for kursen, selvom free float i aktien er i den lavere ende, når henved 70 % af aktierne ligger fast hos storaktionæren William Demant Fonden (51 %) og ca. 20 % hos 3 institutionelle investorer.

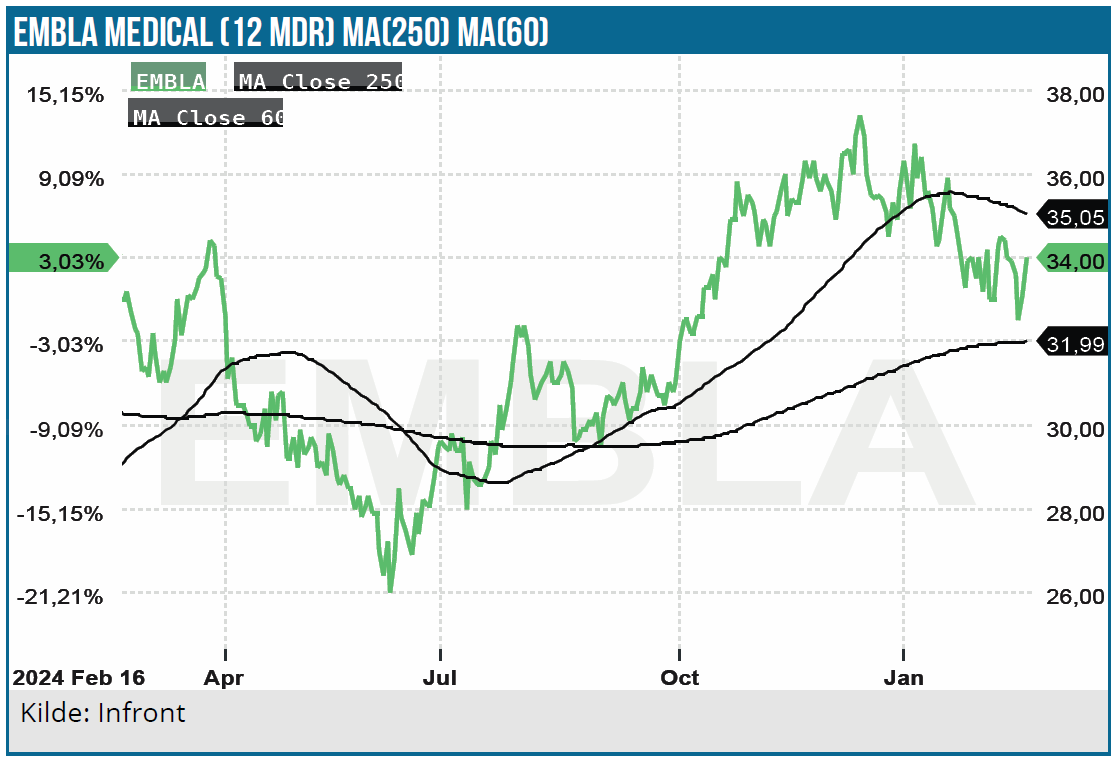

Historisk har Embla været en højt prissat vækstaktie, hvor P/E-værdier på 30-40 har været i spil. Aktuelt ligger P/E for 2025 omkring 22-23, hvis vi regner med et nettoresultat i underkanten af 90 mio. USD. Ved fortsat vækst vil P/E nok krydse 20 i 2026, hvis ikke aktiekursen bevæger sig fra de aktuelle 33 DKK.

Med den solide præstation i 2024 og de lige så solide udsigter for 2025 leverer Embla principielt det, man kan forlange, nemlig rolig og stabil vækst indenfor et område, hvor vi antager, at den strukturelle vækst er langvarig. Man kunne måske godt argumentere for et lille løft af kursmålet, men vi fastholder indtil videre kurs 35 DKK som kursmål.

Det er næppe realistisk at se en tilbagevenden til de høje historiske P/E-værdier, men mindre kan også gøre det. På sigt kan vi godt skimte kurs 40 DKK i horisonten, når vi får mere præcist greb om K2-effekten, og selskabet fortsætter sin vækst på top- og bundlinje.

Kurs på anbefalingstidspunkt: 33,00 DKK

Kursmål: 35 DKK (12 mdr.)

Analysedato: 19. februar 2025

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.