Ascelia Pharma blev det seneste af de lidt mindre Life Science selskaber, som må erfare hvor dyrt, det kan være for de eksisterende aktionærer, når der skal hentes ny kapital på et svært tidspunkt. Efter en lang proces fik selskabet pengekassen til at nå forbi målstregen i form af de ”genberegnede” fase 3 data i maj måned. Nu skal der bruges kapital til at forhandle partnerskaber og indlevere FDA-ansøgning, og kapitalen bliver hentet til det, der ligner en attraktiv pre-money valuation.

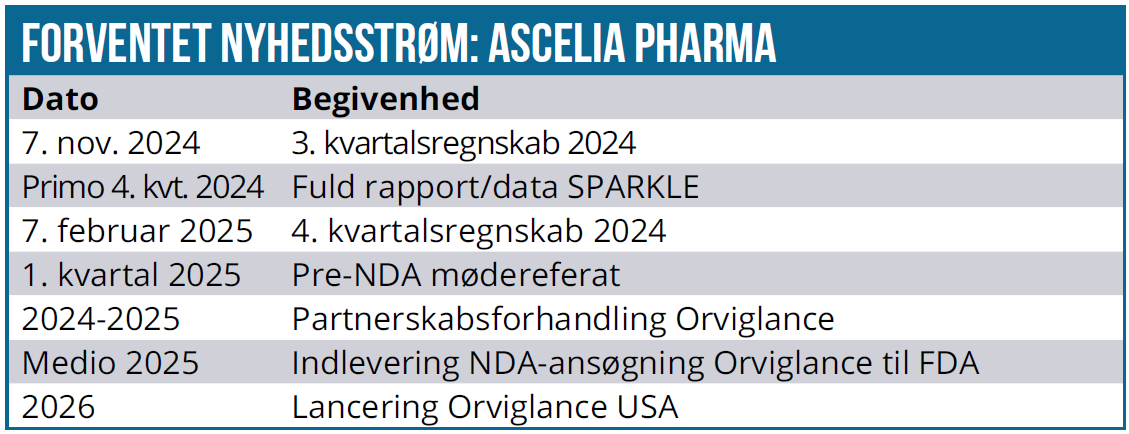

Efter den turbulente tid fra fase 3 afslutning og til fremlæggelse af data, ser der nu ud til at være nogenlunde styr på, hvordan fremtiden ser ud på kort sigt. De næste 12 måneder vil gå med at klargøre og indsende ansøgning medio 2025 til de amerikanske myndigheder på selskabets kontrastmiddel Orviglance, og sideløbende hermed skal der forhandles om et eller flere partnerskaber, der kan hjælpe med den kommercielle udrulning efter en eventuel regulatorisk godkendelse.

Orviglance kan hjælpe en ”lille” gruppe af patienter til en bedre scanning for leverkræft. Disse patienter, som udgør ca. 4 %, kan i dag ikke få en MRI-scanning med et af de konventionelle kontrastmidler, som indeholder tungmetallet gadolinium. Det er patienter, som typisk har reduceret nyrefunktion og derfor ikke kan udskille det normale kontraststof gadolinium efterfølgende. Orviglance indeholder ikke dette og giver dermed mulighed for at også patienter med svag nyrefunktion kan blive scannet ordentligt, således at lægen har klare og tydelige billeder af metastaser og afgrænsning af eventuelle kræftceller.

Markedspotentialet for Orviglance er hen over årene blevet løftet et par gange og ligger nu på ca. 800 mio. USD globalt set. Principielt betyder det i vores øjne ikke noget for casen lige nu, om potentialet er 500 mio., 600 mio. eller 800 mio. USD. Det vigtigste er, at investortilliden bliver genopbygget, og den resterende proces frem til godkendelse kører betydeligt mere gnidningsløst.

Inden indsendelse af ansøgning medio næste år er der to milepæle i form af den endelige fase 3 studierapport, som forventes klar primo 4. kvartal, og hertil kommer et præ-NDA-møde med de amerikanske myndigheder, hvorfra der forventes at foreligge et referat i 1. kvartal 2025, som gerne skal bane vejen for den endelige ansøgning.

Selskabets andet lægemiddelprojekt Oncoral har vi ikke tillagt nogen værdi pt., fordi det kun er fase 2 klar og kræver yderligere investeringer, førend det for alvor kan vise værdi. Investeringer kræver kapital, og det er åbenlyst, at det er en meget knap ressource hos Ascelia Pharma pt.

Emission skal give op til 105 mio. SEK

Emissionen skal hente op til 105 mio. SEK, og der er en garanti, som sikrer mindst 70 mio. SEK. Den er struktureret i Units á 3 aktier og en gratis tegningsoption. Hver Unit er på 5,07 SEK, og det giver en pris per aktie på 1,69 SEK, og hver eksisterende aktie udløser en unit-ret. Der skal bruges 13 af disse til at tegne 8 Unit, som hver indeholder 3 aktier og 1 option. I praksis betyder det, at 13 eksisterende aktier således giver ret til at tegne 24 nye aktier og dermed næsten en emission i forhold 2 nye aktier for hver eksisterende.

Den medfølgende gratis tegningsoption løber til marts 2025, hvor den kan udnyttes med en strikekurs svarende til markedskurs med en rabat på 30 %, hvilket er mere eller mindre standard i den type emissioner.

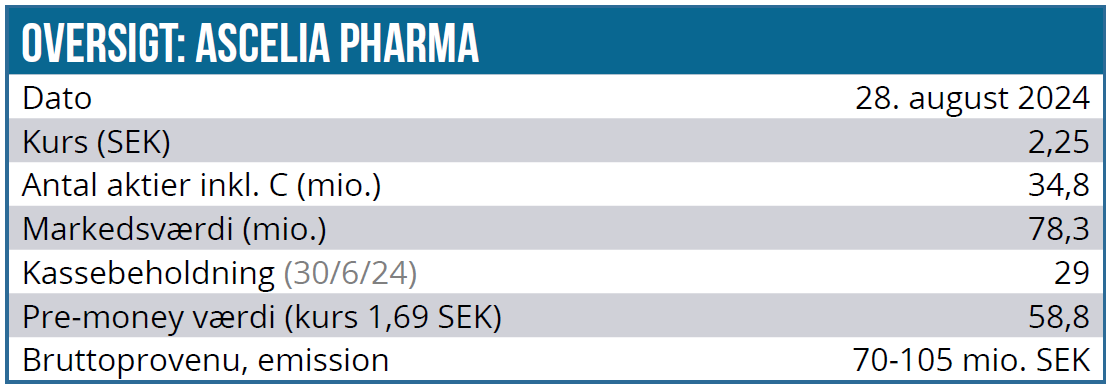

Ved kurs 1,67 SEK er den såkaldte pre-money værdi af Ascelia Pharma på næsten 60 mio. SEK. Unit-rettigheder har været handlet til under 0,10 SEK, og det indikerer, at risikoen bestemt er tilstede for, at emissionen ikke bliver fuldtegnet.

Det giver mulighed for, at nye aktionærer måske kan være heldige og få lov til at tegne ny aktier uden brug af tegningsretter. Dermed kan nye aktionærer således købe sig ind i selskabet til den nævnte pre-money værdiansættelse på 58,8 mio. SEK.

Med tanke på, hvor langt selskabet trods alt er nået i sin udvikling og nu står med at fase 3 stof, der formentlig er klar til at indsende ansøgning på, så synes værdiansættelsen på det niveau bestemt ikke anstrengt.

Værdi på 3-3,5 SEK

Det er selvsagt svært at putte en værdi på selskabet qua historikken og qua, hvordan fremtiden ender med at se ud. Især ift. en partneraftale, som det jo helt oprindeligt ikke var planen at indgå for USA.

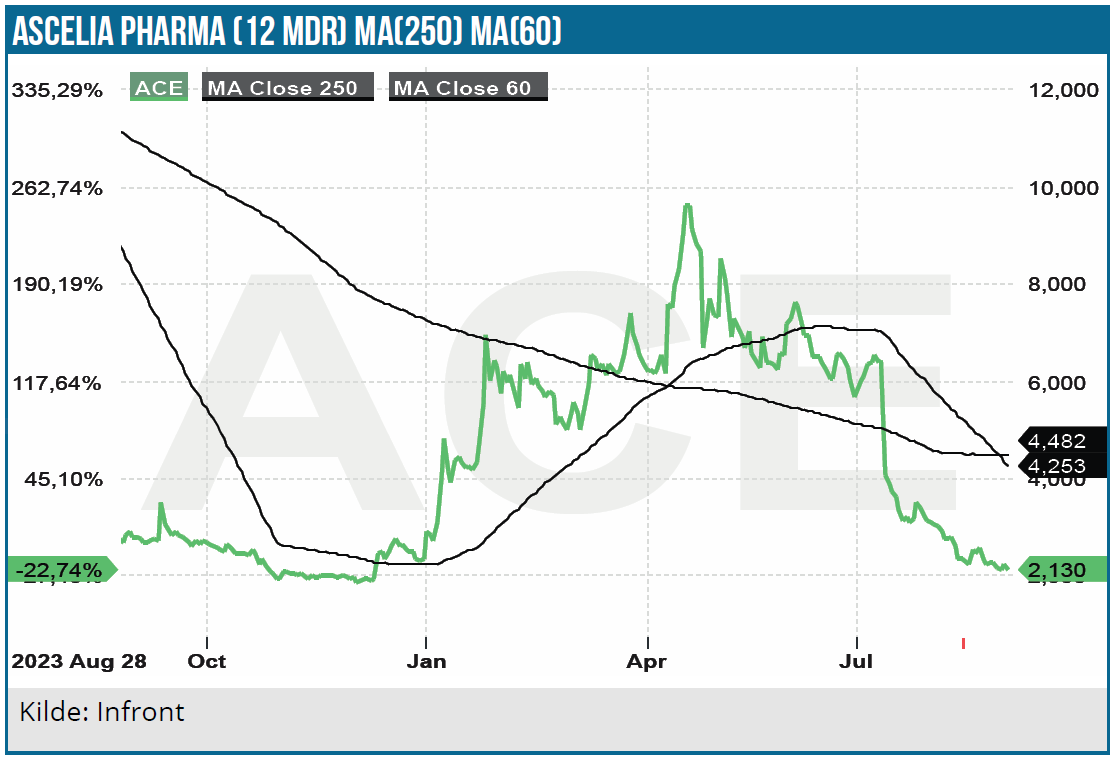

Inden problemerne med studiedatalæsningen i august 2023 handlede aktien til en kurs omkring 15-20 SEK svarende til en markedsværdi på rundt regnet 500-700 mio. SEK. Efter 2. forsøg med dataudlæsning og fremlæggelse af statistisk signifikante fase 3 data handlede aktien i maj og juni 2024 omkring kurs 10 SEK svarende til en markedsværdi på 350 mio. SEK.

Forudsætter vi fuldtegning, får selskabet 105 mio. SEK brutto i kassen, og der bliver udstedt 62 mio. nye aktier, således at der i alt næsten er 100 mio. udstedte aktier bagefter. Hertil kommer den potentielle udvandingseffekt fra 20,7 mio. tegningsoptioner (ved fuldtegning), der kan udnyttes i marts 2025 til 70 % af markedskursen. Dem ser vi bort fra i første omgang og fokuserer udelukkende på, at der nu er 100 mio. aktier til at dele værdien af selskabet. Ser vi også bort fra de indskudte 105 mio. SEK kontant og sætter værdien til 350 mio. SEK, som det var tilfældet før emissionen, men efter de succesfulde data, så ender vi med en kursværdi i nærheden af 3,50 SEK per aktie.

Når emissionen igen er overstået, og der er faldet lidt ro på aktien, kigger vi således efter en kurs på 3 SEK i første omgang. Vi anerkender, at investortilliden skal genopbygges, og at det i høj grad bliver den eller de kommende partnerskaber, der kommer til at afgøre det langsigtede potentiale for værdiskabelse i Orviglance og sekundært muligheden for at tilføre værdi til Oncoral-projektet. Det hidtidige markedspotentiale på anslået 500-800 mio. USD i årligt salg globalt for Orviglance skal nu deles i med en partner.

Ascelia Pharma ligger som en lille post i Modelporteføljen, og vi har som meddelt i en handelsmail tidligere på ugen valgt at indsende et tegningsønske på yderligere aktier uden brug af tegningsretter. Lykkes det dermed at deltage ”gratis” i emissionen til kurs 1,69 SEK, ligger der i vores øjne mere eller mindre et potentiale på 100 % i første omgang, hvis de næste 6-12 mdr. forløber planmæssigt.

Dvs. fulde fase 3 data uden negative overraskelser og en proces med FDA frem til indsendelse af ansøgning, som forløber planmæssigt. Den potentielle positive overraskelse kan være indgåelsen af et eller flere partnerskaber undervejs, som formentlig vil udløse upfront betalinger og dermed lette kapitalsituationen. Samtidig vil de også udgøre en eksterne validering af Orviglance og give et fingerpeg om det fremtidige økonomiske potentiale.

Qua historikken og usikkerhedselementerne omkring fase 3 studiet og den regulatoriske proces er det klart, at Ascelia Pharma tilhører den mere spekulative kategori af aktier, selvom indgangsværdien i emissionen umiddelbart ser attraktiv ud.

Kurs på analysetidspunkt: 2,25 SEK

Kursmål: 3 SEK

Analysedato: 29. august 2024

Disclaimer: Steen Albrechtsen og/eller dennes nærtstående har indsendt tegningsønske på Ascelia Pharma. Aktien ligger også i Life Science Modelporteføljen, hvor der også er indsendt ekstra tegningsønske.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.