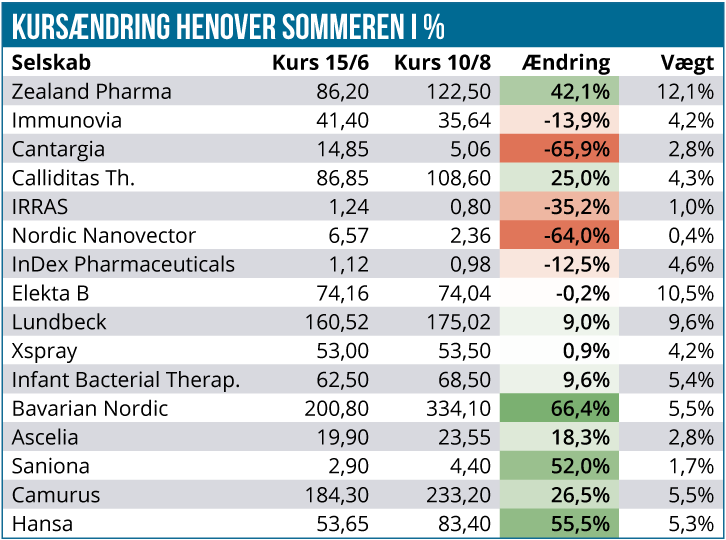

Der har været en del nyheder i porteføljen henover sommerferien, og vi kigger her nærmere på de væsentligste med udgangspunkt i kursudviklingen blandt porteføljens aktier fra d. 15. juni til d. 10. august.

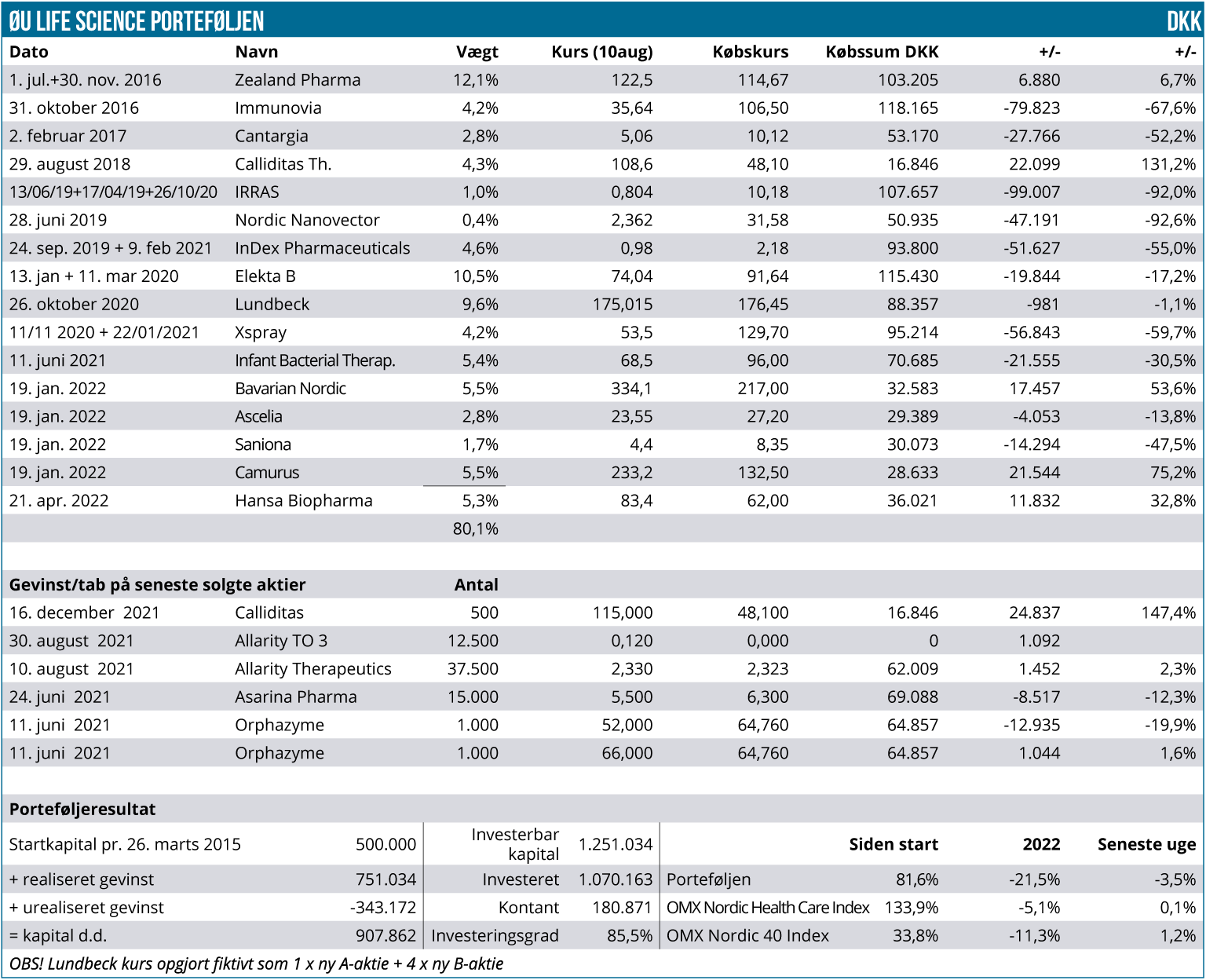

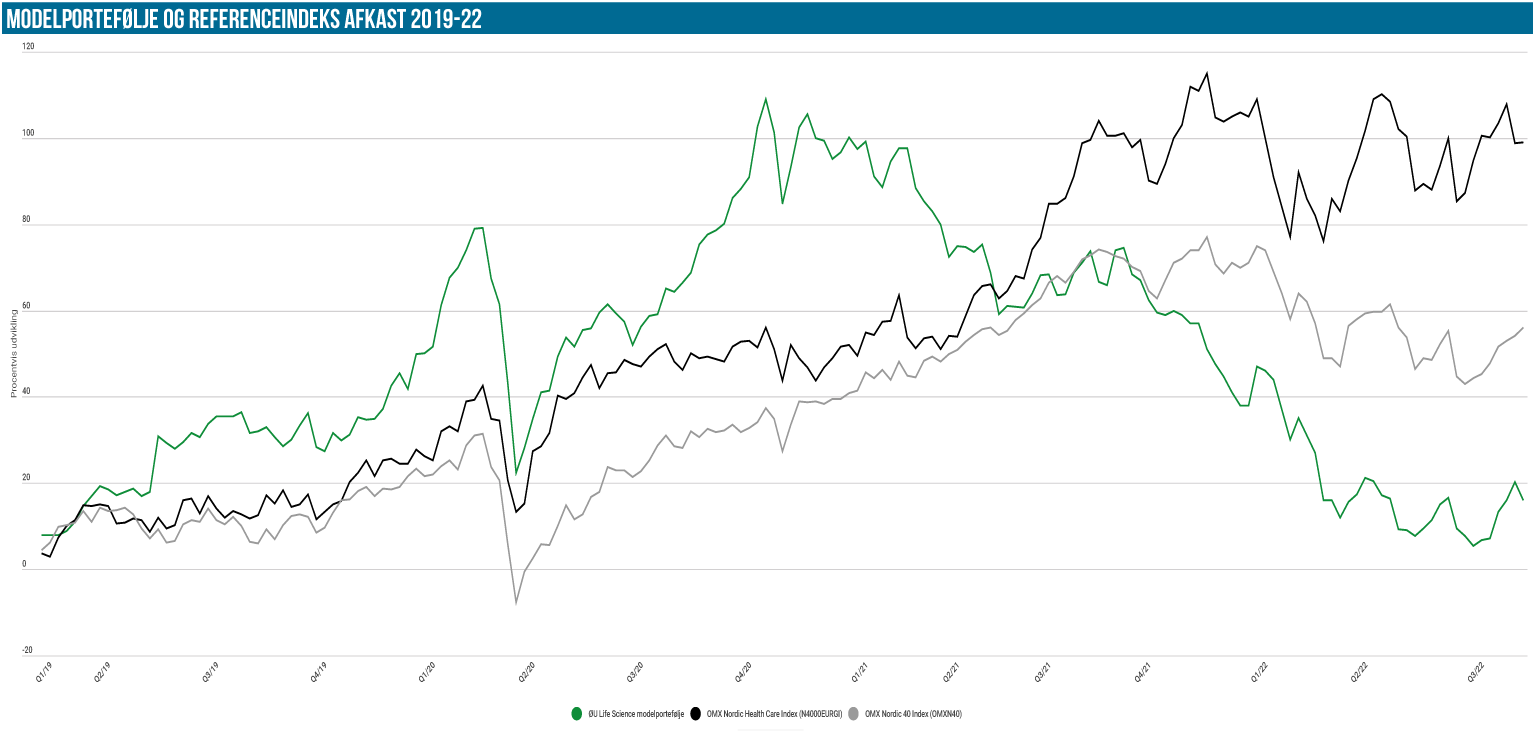

På det helt overordnede plan er porteføljen gået frem i perioden med ca. 50.000 DKK fra 857.000 til 907.000 DKK. Det er dårligere end de to benchmark, men her må vi især pege på udviklingen i Cantargia, hvor omkring 2/3 af kursværdien er forduftet som følge af fortegningsemissionen. Vi har tiltro til et comeback, og tegner da også som det fremgår herunder nye aktier i emissionen. Som det også fremgår af afkasttabellen for sommeren, er der en overvægt af positive afkast, men vægtningerne er ikke helt gået vores vej samlet set.

Zoomer vi ind på selskaberne og isolerer kursudviklingen, fremgår det tydeligt at der har været 3 kursmæssige katastrofer i porteføljen og 4 glæder.

Katastroferne er først og fremmest Nordic Nanovector, fordi der ligger en skuffende nyhed bag kursfaldet. For Cantargia og IRRAS handler faldene om emissioner, som i hvert fald for IRRAS’ vedkommende lå i kortene. Igen må vi dog på den front også erkende, at det er voldsomt dyrt at hente penge for selskaberne pt., når man ser på konsekvenserne for de investorer, der ikke kan følge med og dermed bliver udvandet.

Handelsopdateringer

Vi har i dag torsdag solgt hele positionen i IRRAS til 0,80 SEK og købt 2.000 tegningsretter til 0,33 SEK. Hver tegningsret giver mulighed for at tegne 9 aktier til 0,3 SEK, hvormed vi reelt set sælger 15.000 aktier til kurs 0,80 og køber 18.000 nye aktier til kurs 0,3 +(0,33/9) = 0,3367 SEK samlet. Hertil kommer 135.000, som vi køber til 0,30 SEK via de 15.000 tegningsretter, vi allerede er blevet tildelt på den oprindelige beholdning. De nye aktier ventes optaget til notering d. 6. september, og sidste handelsdag for tegningsretterne er 18. august. I næste udgave vil porteføljeoversigten være opdateret med de nytegnede aktier i både IRRAS og Cantargia.

Vi har også i sidste uge udsendt meddelelse om, at vi tegner nye Cantargia-aktier på de tildelte tegningsretter. Tegningsperioden er nu slut, men resultatet af emissionen er endnu ikke offentliggjort. Vi har via vor beholdning på 7.000 aktier fået tildelt 7.000 tegningsretter. Der skal 3 tegningsretter til at tegne 2 nye aktier á kurs 3,75 SEK, hvorved vi tegner (7.000 / 3 X 2) i alt 4.666 nye aktier og bringer dermed beholdningen op på 11.666 aktier. Det vil i bedste fald vægte aktien omkring 5 %, hvilket vi nok umiddelbart finder er for lidt.

Vi skal dog også have respekt for det store fald, som emissionen har udløst, og det tab, vi har måttet indkassere. Aktien lå omkring 15-17 SEK, da emissionen blev annonceret, og som det fremgår af oversigten, handler aktien nu omkring kurs 5 SEK. Vi skal her huske på, at vi tidligere har solgt Cantargia på både kurs 16,2 SEK, 50 SEK og 66 SEK, og selvom der har været modvind undervejs (særligt i form af det fejlslagne ”peer”-forsøg hos Novartis), så har Cantargia ikke selv præsteret store skuffelser udover, at resultaterne og fremdriften måske ikke har været helt så outstanding og hurtig, som de mest optimistiske kunne have ønsket sig. Det illustrerer meget godt, hvordan stemningsfaktoren kan drive kurserne indenfor biotech, og hvor vigtigt det er at kende sin besøgelsestid.

Kigger man nedover porteføljen, er der bestemt eksempler på, at vi har misset toget både i den ene og anden retning, men det er selvfølgelig også vigtigt, at man ikke glemmer det langsigtede potentiale, som i bund og grund skal bære en investeringscase.

Slutter vi af med katastrofen i Nordic Nanovector, så har den lidt været undervejs i et stykke tid, og vi har heller ikke lagt skjul på, at positionen bestemt lå i den mest risikofyldte ende. Således har den også i et stykke tid været vægtet derefter – dvs. en lav en-cifret procentandel. Vi valgte som bekendt heller ikke at deltage i emissionen tidligere i år og har heller ikke tilkøbt i takt med kursfaldet. Vores investeringstilgang har hele tiden været, at den på et tidspunkt kunne blive spekuleret voldsomt op, som det har været tilfældet med flere andre norske aktier. Det nåede aldrig for alvor dertil i vores trods alt lange ejertid. I mellemtiden er kapitalen smuldret mellem hænderne på selskabet i takt med den langsomme patientindrullering, som har medført mange og dyre forsinkelser.

Selskabet meddelte henover sommerferien, at den store uafhængige gennemgang af Paradigme fase 2b studiet har vist, at problemet med indrulleringen nu ikke engang viser sig at være det største problem. Der er nemlig et meget større problem, som er, at der mangler efficacy i studiet – dvs. der er slet ikke stærke nok tegn på, at lægemidlet virker i cancerindikationen. Kun 1 ud af 3 patienter har responderet på behandlingen, og det med en gennemsnitlig responsvarighed på 6 mdr. i den undersøgte indikation (3. linje relapsed/refractory follicular lymphoma). Data er dermed dårligere end i det tidligere fase 2a studie, og da barren i indikationen er blevet højere med tiden pga. konkurrerende stoffer, så er der nu ingen meningsfuld kommerciel fremtid for Betalutin i denne indikation.

Nordic Nanovector indikerer, at der kan være en mulighed i tidligere behandlingslinjer, men udgifterne til at nå dertil er ganske uoverstigelige for et selskab af Nordic Nanovectors størrelse, for det kræver nye studier og nye patientgrupper. Meldingen er derfor, at man nu vil søge en partnerskabsaftale, men skal man være realistisk, er det næppe noget, der kan være en interessant økonomi i på nuværende tidspunkt, eller sagt med andre ord: det vil givetvis være svært for selskabet at opnå en upfrontbetaling, det er værd at tale om. Selskabet går nu tilbage til at fokusere på den resterende pipeline og igangsætter en restrukturering. Ultimo 1. halvår har man 280 mio. NOK i kassen, mens den aktuelle markedsværdi ved kurs 2,4 NOK er ca. 275 mio. NOK.

Et sidste selskab, som undervejs i sommerferien var en katastrofe, men som nu har rettet sig noget, er Immunovia, der fremlagde skuffende data fra det store PanFAM 1 studie, der blev igangsat i 2016 og afsluttet i november 2021. Desværre for selskabet har covid-19 haft store konsekvenser for studiet, ligesom designet også her bagefter har vist sig ikke at være optimalt i forhold til det, man gerne ville have, at studiet skulle vise.

Oprindeligt var det planen at indrullere 2000 patienter, men man er faktisk endt med kun at have 1.255 patienter med, når man har sorteret de ikke-gyldige patienter fra, hvor der var problemer med halvårlige blodprøver, scanninger, m.v. Det svækker naturligvis den statistiske styrke i studiet allerede, inden man er kommet i gang med at analysere data. Endnu mere problematisk har det været, at incidensen af bugspytkirtelcancer kun har vist sig at være på 1/10 af, hvad der var forventet. Der var således kun 3 patienter, der fik bugspytkirtelkræft (dvs. 0,2 % mod en forventet incidens på 2,4 %). Ved et fuldt indrulleret studie, der havde levet op til incidens-forventningerne, ville man således have stået med næsten 50 bugspytkirtelcancer-tilfælde og dermed et langt stærkere datagrundlag, hvor man (forhåbentlig) tydeligt kunne have fundet en signifikant andel af de patienter der udviklede cancer.

En faktor her er, at der blev indrulleret for mange ”unge”, dvs. patienter i 50-70 års alderen, fordi gennemsnitsalderen for en bugspytkirtelcancer-diagnose er ca. 70 år.

Endvidere fik hele 52 % kun taget 2 eller færre blodprøver (studiet lagde op til blodprøver hvert halve år), hvilket betyder, at der har været for kort tid til, at patienterne overhovedet kunne nå at udvikle kræft. Og derfor var der også her endnu en årsag til de få antal cancer-tilfælde.

Specificiteten levede med 98,3 % op til de tidligere studier, og i kommercielt øjemed er det vigtigt. Budskabet fra selskabet var i øvrigt, at alle planer er uændrede, og man forventer stadig at få de første payer-aftaler i hus i slutningen af året. I starten af juli kunne man også meddele, at man har fået en CPT-PLA-code, som fra januar gør reimbursement lettere. Her i august har man modtaget endnu en godkendelse af laboratoriet, denne gang fra Californien, hvormed det bliver lovligt for lægerne i Californien at bestille en PanCan-d test.

Der er med andre ord stadig fremdrift i casen trods de i bedste fald lunkne data, som altså primært må tilskrives et fejlslagent studie fremfor et fejlslagent produkt. Og det er nok den eneste trøst, investorerne kan vælge at tage med sig i øjeblikket.

Glæderne

På positivsiden henover sommeren lægger vi særligt mærke til de kommercielle selskaber Zealand Pharma, Bavarian Nordic, Camurus, Hansa Biopharma og Calliditas. Hertil kommer Saniona, som vi dog anser som betydeligt mere spekulativ og volatil. Bavarian Nordic er tydeligvis steget som følge af abekopper-udviklingen, og vi ser fortsat en øget spredning af abekopperne, hvilket får os til at holde ved positionen lidt tid endnu, selvom den overgang var tæt på at nærme sig et afkast på 100 %.

Stigningerne i Camurus og Calliditas ser vi mest som markedsdrevet, dvs. de er trukket af op af den generelle fremgang til hele sektoren, selvom vi ikke skal underkende, at Calliditas som ventet fik europæisk godkendelse af sit lægemiddel i midten af juli måned. Camurus leverede et kvartalsregnskab med driftsoverskud og en opjustering. Dermed er selskabet godt på vej til at blive profitabelt, og det er i sandhed en milepæl i sig selv for et biotechselskab. For Zealand Pharma ser vi også stigningen som markedsdrevet og et naturligt comeback ovenpå det voldsomme fald. Efter omstruktureringen er der givetvis lidt større tiltro til, at selskabets kapitalbehov bliver mindre, men den altoverskyggende begivenhed nu er de nært forestående fase 3 data i indikationen korttarmssyndrom, som forventes i september måned. Det nærmer sig en binær event, og det er vigtigt at overveje sin risiko inden udlæsningen. Der er altså rundt regnet 3 uger til at justere sin position, såfremt det måtte ønskes. Det vigtigste er, at man kan klare et stort fald, hvis studiet flopper. Vi er fortsat fortrøstningsfulde, men meget afhænger naturligvis også af aktiekursens udvikling de kommende uger.

Saniona leverede positive fase 1 data i slutningen af juni, men ellers har der ikke været væsentligt nyt fra selskabet.

Blandt de gode nyheder finder vi naturligvis de gode fase 3 data fra Lundbeck, som dog ikke helt har afstedkommet den kursfest, vi nok havde håbet på. Omvendt er det nærliggende at konkludere, at katastrofen i Lundbeck nu er afværget, og det bør nok i sig selv være ganske positivt, og over tid give anledning til en væsentlig vending i synet på aktien. Det er ingen hemmelighed, at aktien længe har været ret uelsket af det professionelle segment.’

Kontantandelen vil falde, når de 2 emissioner i IRRAS og Cantargia registreres – dog kun i omegnen af 5 %, hvoraf størstedelen går til IRRAS.

Steen Albrechtsen