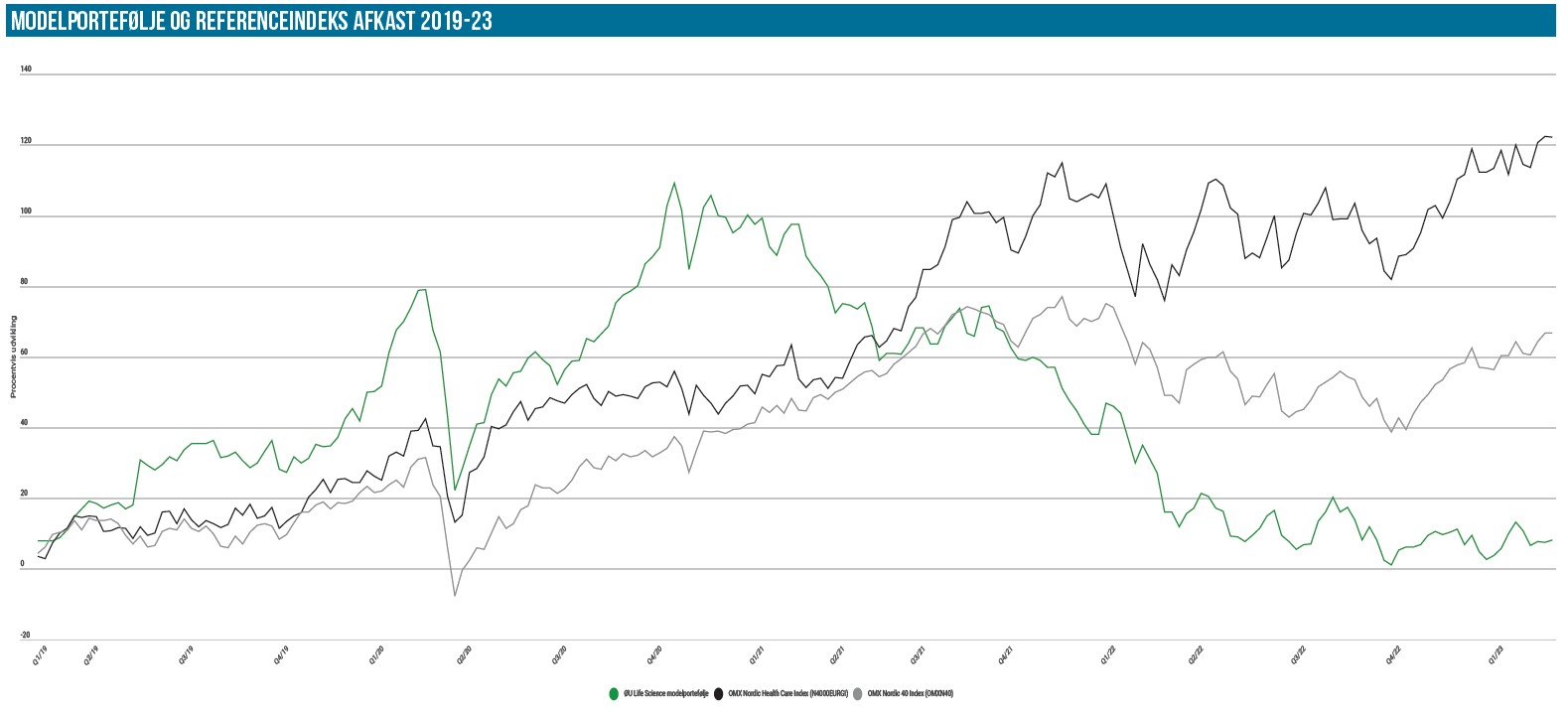

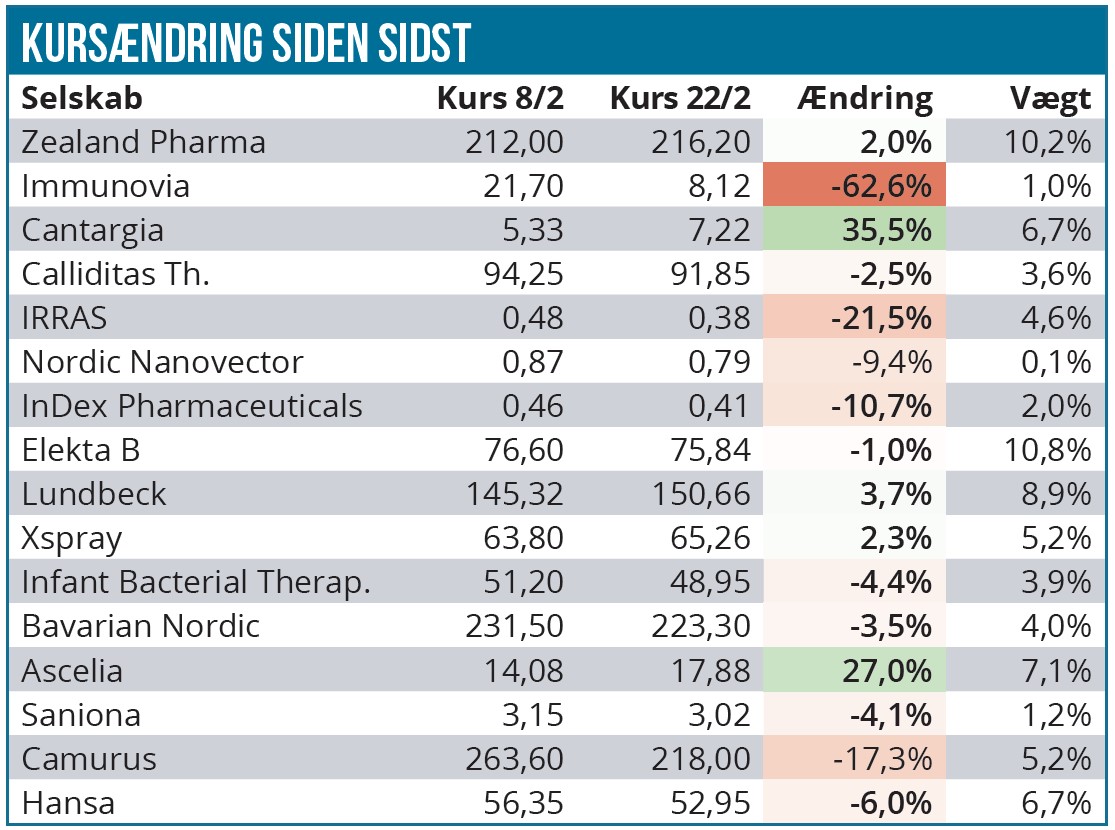

En meget nyhedstung periode gav en stort set uændret portefølje trods stort fald i Immunovia på over 60 %. Porteføljen steg marginalt med 2.000 DKK og ligger med en stigning på 4,1 % for året. Det er stadig ikke langt fra de to referenceindeks, som ligger med plusser på 4,1 % henholdsvis 6,7 %.

Det er en hård tid at være investor i de mere umodne selskaber, som endnu ikke er profitable eller indtægtsgivende. Det gælder ikke kun Life Science virksomheder, men også mange andre virksomheder, som kræver mere kapital for at nå i mål. Vi måtte også i modelporteføljen sande det nok engang, da Immunovia i denne uge offentliggjorde planerne for en fortegningsemission, der skal rejse 202 mio. SEK.

Problemet er ikke overraskende, at investorerne, som vi har set ved andre lejligheder, tager meget dårligt imod disse fortegningsemissioner med lave tegningskurser og stor potentiel udvanding. I praksis ender det ofte med, at kursen næsten som en automatreaktion sendes helt ned omkring tegningskursen – og det nærmest inden tegningsretterne er gået fra. Det efterlader de eksisterende aktionærer stort set uden kompensation for emissionen.

Det ser også du til at være tilfældet for Immunovia, hvor kursen på dagen faldt fra 20 SEK til 10 SEK og aktuelt ligger omkring 8 SEK. Faldet kom endda til trods for, at aktien over den seneste tid er faldet stille og roligt fra kurs 30 SEK, og det er nærliggende at spekulere i, at viden om emissionen har været udbredt i et stykke tid.

Vi har tidligere i disse spalter udtrykt frygt for, at en emission kunne være på vej, og det blev des værre det værst tænkelige udfald. Tegningskursen er sat til 6,70 SEK, og 75 % af emissionen er sikret via tegnings- og garantitilsagn. Der udstedes 30 mio. nye aktier i forholdet 3:4, således at 3 eksisterende aktier giver ret til at tegne 4 nye aktier. Sidste handelsdag i aktien inkl. t-retter er 17. marts.

Aktien vægtede dog qua sit kontinuerlige fald kun omkring 2,5 %, og faldet på 60 % kunne absorberes uden store skrammer til modelporteføljen. Det er ikke nogen ønskværdig position at være i, men vi har råd til at være med i emissionen, og vi har endnu ikke mistet tiltroen til potentialet i selskabets bugspytkirtelcancertest. Ligesom en lang række andre investorer (og selskabet selv givetvis) må vi dog erkende, at vi har undervurderet, hvor svært det har været at sparke markedet i gang uden at have tilskudsordninger på plads. Også selvom prognoserne ved, og arveligheden af, netop denne cancerform umiddelbart burde tale for en større interesse.

Af andre nævneværdige ændringer så vi et stort fald i Camurus ovenpå regnskabet, der ellers på tallene nok engang viste en ganske solid og kontinuerlig vækst. Nyheden om en tilbagetrækning af en ansøgning i en yderligere indikation pga. krav om flere studier var måske det, der fik investorerne til at trykke på salgsknappen.

På den positive side så vi, at tilbagefaldet i nytårsraketten Cantargia blev stoppet af en børsmægleranalyse, og det sendte aktien på himmelflugt og retur over 7 SEK. Selskabet er regnskabsaktuel i dag torsdag d. 23/2, og aktien vægter efter stigningen næsten 7 % i porteføljen. Vi forventer en fortsat volatil aktieudvikling ovenpå den start, som aktien har præsteret for året, mens vi venter på flere data, der kan bekræfte selskabets potentiale. Torsdag har vi også lige nået at få et årsregnskab med fra Calliditas, som især på forventningerne til 2023 så interessant ud. Selskabet lægger ud med en aggressiv vækstforventning til omsætningen i 2023, som i USA for TARPEYO ventes at gå fra 37 mio. USD i 2022 (11 mdr.) til 120-150 mio. USD i 2023 SEK.

Med drift- og udviklingsomkostninger på rundt regnet 1,2 mia. SEK i 2022 er der med en aktuel USD-SEK kurs på 10,4 ikke langt til, at man kan skimte break-even i horisonten. Og måske endda allerede i 2023, afhængig af hvordan selskabet ellers vælger at prioritere sin ressourcer og indsatser. Udrulningen i Europa via partneren STADA vil naturligvis også begynde at tiltrække sig opmærksomhed.

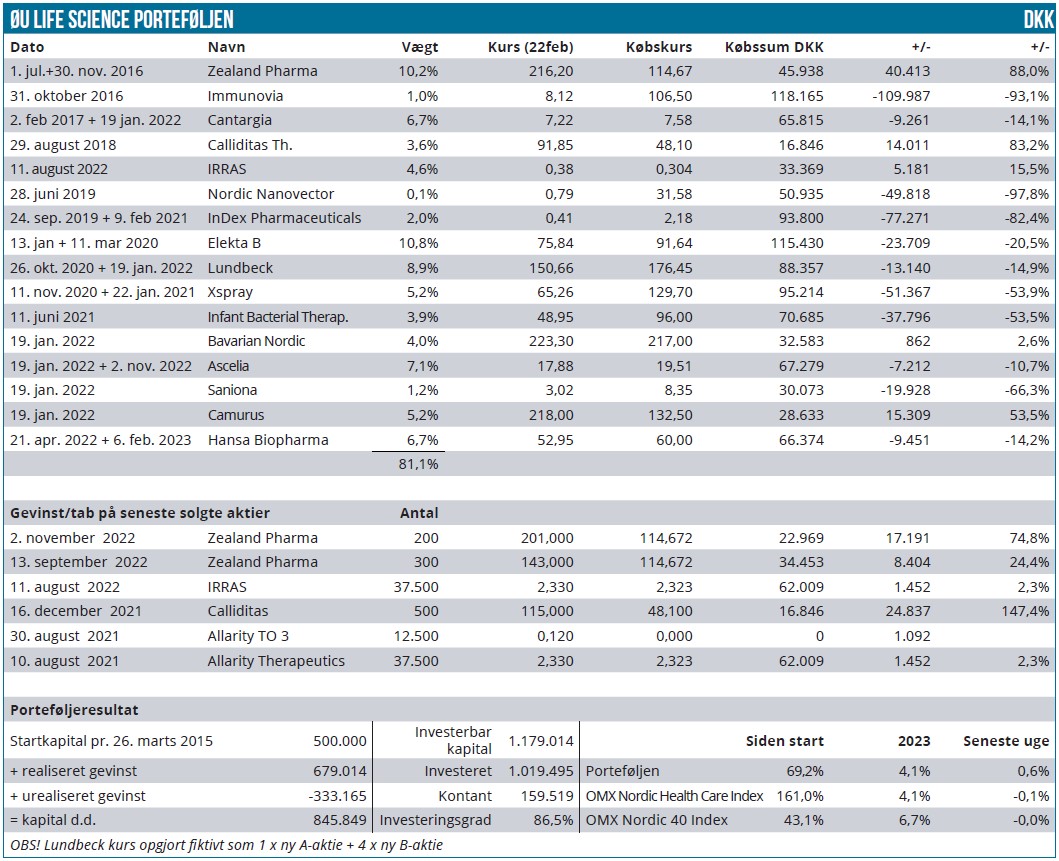

Break-even er bestemt en milepæl, og vi vil kigge intenst på, om positionen har den rette størrelse, idet den faktisk kun vægter 4 % pt. Som bekendt solgte vi halvdelen af vor position ovenpå FDA-godkendelsen i december 2021 til kurs 115 SEK.

Der var også nyheder fra Bavarian Nordic, og disse er vil blive omtalt i løbet af ugen. Indtil videre fastholder vi vægtningen af aktien.

Vi så et større fald i IRRAS, men dog uden at vi kunne sætte en decideret årsag bag faldet, som kom nogle dage efter årsregnskabet.

Lundbeck er en anden stor position, og her henviser vi også til regnskabsomtalen senere på ugen. Vi er fortsat fuldt ud trygge ved positionen, der nu vægter 9 % og dermed i praksis ikke kan øges pga. vor selvbestaltede 10 % grænse.

En anden stor position i porteføljen er Elekta, som indtil videre følger pænt med i det generelle comeback, vi har set til de lidt dyrere og mere stabile vækstaktier. Selskabet aflægger regnskab fredag, og det bliver godt med en opdatering på selskabets udvikling.

Ascelia Pharma har leveret godt, siden vi øgede i positionen for nylig, og status er en stigning på 27 % siden sidst. Vi havde lejlighed til at se selskabet på ØU Life Science konferencen onsdag d. 22/2, og det var en solid præstation, som bestemt ikke gjorde noget dårlig for investeringscasen.

I de kommende numre af Life Science vil vi gå mere i dybden med de mange regnskaber, der er tikket ind på det seneste. Vi er klar til at øge investeringsgraden yderligere fra de aktuelle 81 % i kombination med en forårsrengøring.

Steen Albrechtsen