Episurf har i løbet af året gennemført en række tiltag og initiativer til omkostningsbesparelser, der forbedrede resultatet. Ansøgningen til FDA om Episealer MTP (storetåimplantater), som forventedes godkendt i år, er blevet udskudt. Episurf er ved at skaffe yderligere data og forventer, at de vil resultere i en godkendelse i begyndelsen af 2025. Virksomhedens fokus er nu at øge markederne, frem for alt det amerikanske, med en bredere produktportefølje af nye godkendte produkter.

Episurf Medicals produkter består af Episealer implantatsystemet, som er udviklet til patienter i alderen 30-65 år, der lider af underliggende bruskskader. Der er tre versioner af Episealer til forskellige typer bruskskader: Episealer Knee og Episealer Patellofemoral til knæskader og Episealer Thalus (MTP) til behandling af brusk og skader på talus.

De første ni måneder af 2024

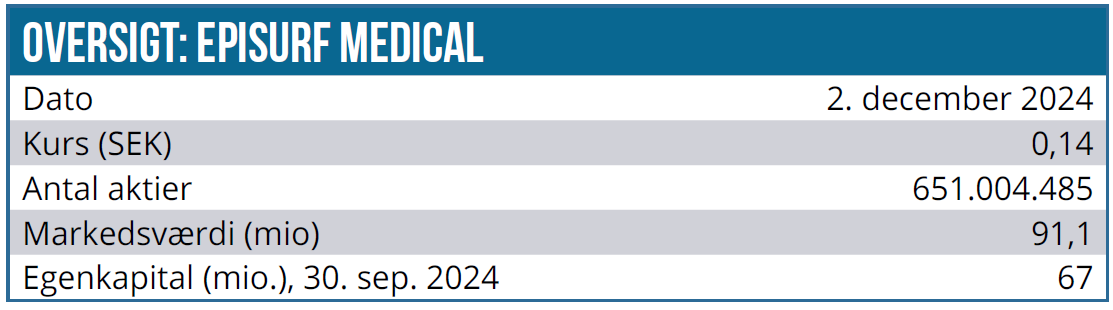

Bruttoordreindgangen udgjorde 9,9 mio. SEK sammenlignet med 8,2 mio. SEK i den tilsvarende periode sidste år. Nettoomsætningen steg til 9,6 mio. SEK sammenlignet med 7,4 mio. SEK i 2023. Periodens resultat udgjorde -57,9 mio. SEK mod -72,9 mio. SEK året før. Koncernens likvide beholdninger udgjorde 66,8 mio. SEK ved udgangen af perioden ovenpå en stor fortegningsemission tidligere på året som løftede antallet af aktier med 375,6 mio. stk. til 651 mio. stk., men kun blev 75 % fuldtegnet med et bruttoprovenu på 90 mio. SEK ved en tegningskurs på 0,24 SEK. Ifølge ledelsen har Episurf nok likviditet til at sikre driften i kalenderåret 2025.

I løbet af 2024 har Episurf Medical opnået vigtige resultater og milepæle. Virksomhedens data fra 10 års opfølgning af Episealer-patienter er blevet accepteret til offentliggørelse.

I perioden har Episurf desuden indgået fire distributionsaftaler med eksklusive distributører for DePuy Synthes, den ortopædiske del af Johnson & Johnson-gruppen, for flere amerikanske stater.

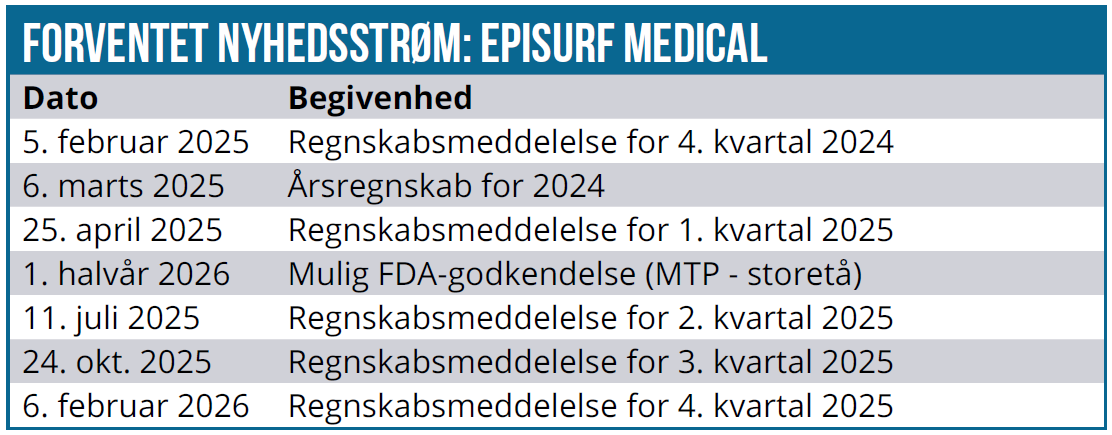

I løbet af 3. kvartal annoncerede Episurf, at FDA-godkendelse Episealer MTP (storetåimplantat), som tidligere forventedes godkendt i 2024 er blevet udskudt. Det var var ventet, at første salg kunne bogføres i slutningen af 2024, men det er selvsagt ikke længere aktuelt. Episurf var relativt fåmælt i den oprindelige meddelelse om forsinkelsen, men er mere gavmild med oplysningerne i 3. kvartalsrapporten. Her fremgår det, at man har skullet lave yderligere tests for at levere flere data til FDA. Episurf håber på godkendelse så tidligt som muligt i 2025, men angiver dog 1. halvår som en mere generel målsætning.

Strategier for fremtiden og kursmål

Med en ny forretningsstrategi baseret på en distributionsmodel i forhold til den tidligere interne salgsstrategi, forstærket af to amerikanske produktlanceringer på kort sigt, sigter Episurf mod kommerciel ekspansion i de kommende år. Målsætningen på mellemlangt sigt er stadig at nå en omsætning på 150-200 mio. SEK, hvilket kræver en fordobling af ordreindgangen i hvert af de kommende år.

I løbet af 2. kvartal besluttede virksomheden at sætte EPIC Knee-studiet på pause, som er et registreringsbærende studie til en fremtidig PMA (pre-market approval) i USA til Episealer Knee. Virksomheden har lagt megen tid og ressourcer i undersøgelsen, og det har været meget omkostningstungt og udfordrende. Den patientrekruttering, der begyndte i forbindelse med pandemiens udbrud, har været problematisk, studieklinikker er blevet ændret, forskellige geografier er åbnet og lukket, og den kliniske protokol er blevet ændret en række gange.

I 2023 brugte Episurf næsten 8 mio. SEK på studiet i eksterne omkostninger, og i løbet af 1. halvår af 2024 udgjorde omkostningerne 5,9 mio. SEK. Episurf vurderer, at det ikke er en optimal udnyttelse af de økonomiske eller personalemæssige ressourcer. Pausen vil derfor vare mindst 12 måneder, og selskabet rapporterer, at det nu har haft en positiv økonomisk effekt i 3. kvartal 2024.

En succesfuld EPIC knæundersøgelse er ikke afgørende for det økonomiske mål om at nå en årlig omsætning på 150-200 mio. SEK på mellemlang sigt, da virksomheden ser muligheder for at tilføje med andre attraktive produkter, og virksomheden nu løbende evaluerer initiativer til yderligere produkter til det amerikanske marked.

For yderligere at forbedre resultaterne på kort og mellemlang sigt vil selskabet forlade markederne for Episealer-implantatsystemerne i Indien og Australien, hvilket forventes at have en minimal effekt på omsætningen og samtidig reducere omkostningerne med ca. 4 mio. SEK om året.

Episurfs produktportefølje, med ledimplantater til knæ, ankelled og MTP-led i fod, vurderes at kunne tilbyde en løsning til patienter med alvorlige problemer i knæ- og ankelled eller med udviklet Artros/slidgigt. Slidgigt er en samlebetegnelse for ledsygdomme karakteriseret ved svigtende ledfunktion med varierende ødelæggelse af ledbrusk og deformation af knogler tæt på leddene.

Hvis Episurf kan etablere et marked i USA, vil det sandsynligvis være lettere at genaktivere EPIC-knæundersøgelsen, da øget synlighed og troværdighed kan være med til at tiltrække ortopædkirurger og patienter, der er villige til at deltage. Forsinkelsen i FDA-godkendelsen af virksomhedens 510(k)-ansøgning for MTP (storetåimplantater) kan dog ses som et mindre tilbageslag, der vil presse tidslinjen for etablering af Episealer implantatsystemet på det amerikanske marked.

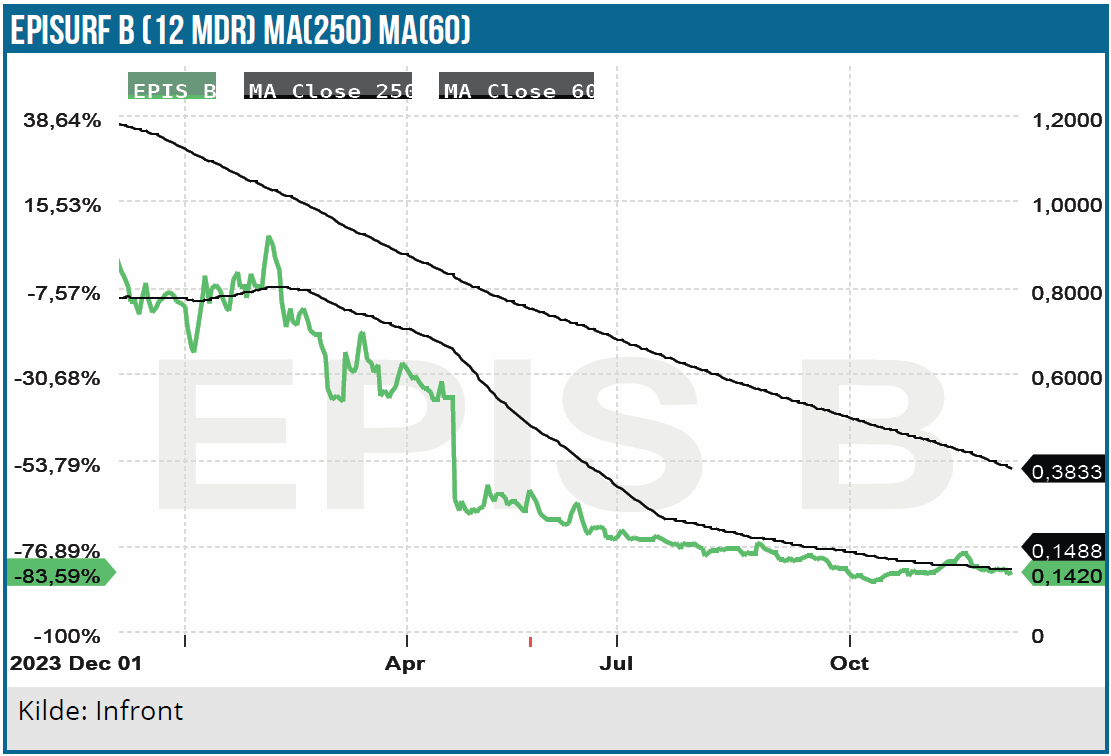

Som tidligere nævnt gik Episurf ud af 3. kvartal med en kassebeholdning på 66,8 mio. SEK. Vi vurderer, at likviderne vil række frem til midten af 2025, hvor Episurf vil få brug for endnu en kapitalindsprøjtning for at drive forretningen videre. Det står også klart, at der meget snart skal ske, eller være udsigt til, et betydeligt niveauskifte i forretningen, hvis den nuværende omkostningsbase – trods besparelser – skal kunne forsvares og finansieres fremadrettet.

Langsomt markedsskifte

Episurf opererer inden for behandlingsgabet på sit felt, hvor midaldrende patienter er for unge til proteser og for gamle til biologiske behandlinger. I betragtning af det høje niveau af konservatisme i industrien bør investorer ikke undervurdere udfordringen med at introducere nye innovative behandlinger.

Svag salgsvækst i USA kan skyldes den ortopædiske industris problemer med at tilpasse sig ny teknologi. Det forsinkede EPIC Knee-studie kan i fremtiden resultere i en potentiel amerikansk lancering af knæimplantatet, hvilket kan give omsætning og en forbedret konkurrencesituation.

Fra et investorsynspunkt synes det nu at handle om for Episurf at bevise sin kunnen på det amerikanske marked. Det vil være meget vigtigt i forhold til at kunne tiltrække ny kapital senere i 2025 til den videre kommercielle udrulning. Og måske på sigt genoptagelse af knæ-studiet.

Når vi har medtaget alle faktorer vedrørende vækst, risici og kapitalrejsning i vores værdiansættelse, ser vi positivt på potentialet, selvom vi nedjusterer vort langsigtede kursmål til 0,35 SEK med en tidshorisont på 12-24 mdr. Det står også klart, at Episurf er en aktie i den høje ende på risikoskalaen. Bl.a. fordi pengekassen snart skal fyldes op igen.

Kurs på anbefalingstidspunkt: 0,14 SEK

Kursmål: 0,35 SEK

Analysedato: 3. december 2024

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.