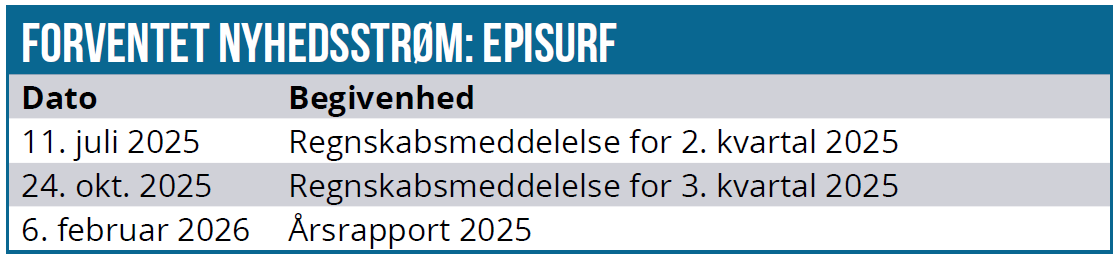

Episurf er nu i gang med at udvide sin kommercielle tilstedeværelse via strategiske partnerskaber i Europa som f.eks. den nyligt indgåede distributionsaftale med det engelske selskab Joint Operations. Med stigende operationstal, mindsket underskud og ekspansionsplaner på det amerikanske marked står Episurf over for en afgørende vækstfase i 2025, men også med behov for yderligere finansiering. Det giver aktien en høj risiko på kort sigt.

I 1. kvartal 2025 nåede Episurf en nettoomsætning på 4,0 mio. SEK efter en stigning fra 3,1 mio. SEK samme periode året før. Bruttoordreindgangen udgjorde 3,8 mio. SEK, og ordrebeholdningen ved kvartalets udgang var 2,4 mio. SEK. Periodens resultat var et underskud på 16,6 mio. SEK, hvilket er en forbedring fra et underskud på 20,5 mio. SEK i 1. kvartal 2024. Cash flow fra driften i kvartalet udgjorde -15,0 mio. SEK og ved udgangen af kvartalet havde Episurf en kontantbeholdning på 32,6 MSEK, hvilket umiddelbart betyder, at der er penge til 2 kvartaler mere.

Selskabet gennemførte en emission med tegningsretter i februar 2025, hvor der blev udnyttet warrants af serie TO13 B med et ganske beskedent provenu på 0,4 mio. SEK. Eftersom selskabet fortsat har et negativt cash flow og en ekspanderende kommerciel strategi, er der behov for yderligere kapital senest i 2. halvår 2025 for at finansiere fortsat vækst og kommercialisering.

Vigtig distributionsaftale i 1. kvartal

Der blev udført 124 operationer med Episealer® implantater i kvartalet, mens 135 ordrer blev godkendt til operation. Det er en udvikling, der viser fortsat vækst i efterspørgslen. Som referencepunkt blev der gennemført 117 operationer i 1. kvartal 2024 og modtaget 97 ordrer.

I februar annoncerede Episurf en distributionsaftale med Joint Operations Ltd., en førende distributør inden for ortopædi i Storbritannien og flere europæiske lande. Aftalen styrker Episurfs salgs- og markedsadgang i Europa og giver adgang til et bredere netværk af ortopædiske kirurger uden nødvendigvis at skulle opbygge en dyr intern salgsstyrke. Aftalen bør have en positiv effekt på omsætningen i 2025 og frem, og den er trådt i kraft per 1. april 2025.

Selskabet har fortsat arbejdet med 510(k) FDA-ansøgningen for Episealer® MTP i USA. En 510(k) godkendelse betyder, at et nyt produkt er væsentligt lig et eksisterende produkt på markedet. Episurf har som nævnt sendt supplerende data til FDA i januar 2025 for Episealer® MTP som led i deres 510(k)-ansøgning. Hvis FDA godkender dette i 2025, kan produktet komme på markedet uden krav om yderligere kliniske studier.

Fremtidsplaner og finansielle mål

Virksomheden fokuserer på International ekspansion, kommercialisering gennem partnere og innovation i sin fremtidige strategi.

Episurf planlægger at udvide sin tilstedeværelse på nøglemarkeder uden for Europa, især i USA og Asien. I USA arbejder selskabet målrettet på at få godkendelse til at gennemføre kliniske studier via sin IDE-ansøgning til FDA for Episealer Knee. I Asien har selskabet opnået regulatoriske godkendelser i bl.a. Hong Kong og forventes at fortsætte ekspansionen til andre regioner.

En central del af vækststrategien er samarbejdet med distributører som Joint Operations i Europa.

Virksomheden fortsætter også arbejdet med at udvikle næste generation af patienttilpassede implantater og støtteprodukter, herunder Episealer® Talus (ankelled) og Episealer® MTP (storetåens grundled).

På baggrund af nuværende kontantbeholdning og driftsunderskud forventes Episurf at skulle rejse yderligere kapital senest i 2. halvår 2025. Selskabet har nævnt forskellige muligheder:

- En rettet emission til strategiske investorer

- En bredere kapitalrejsning via eksisterende investorer

- Partnerfinansierede projekter (særligt i USA)

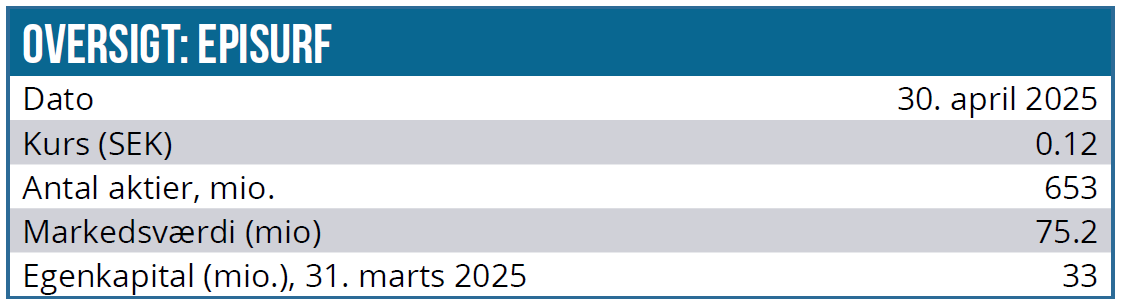

Særligt mulighed 2 må anses som hård for aktiekursen og nok desværre også den mest realistiske mulighed på kort sigt. Det gør risikoen ganske høj på kort sigt, ikke mindst når kapitalbehovet formentlig er et pænt 2-cifret millionbeløb, og den aktuelle markedsværdi med 654 mio. udestående aktier er ca. 70 mio. SEK.

Efter en række omkostningsreduktioner i 2024 vil Episurf fortsat være selektiv i sine investeringer, især i forbindelse med kliniske studier og markedsudvidelse. Selskabet forventes at nå break-even indenfor et par år gennem en kombination af øgede produktionsvolumener, højere gennemsnitspris pr. operation og udvidede markeder.

Det er dog vigtigt at bemærke, at break-even-forventningerne kan ændre sig, afhængigt af hvordan markedet udvikler sig, og hvordan Episurf formår at realisere sine vækstplaner, herunder målsætningen om 150-200 mio. SEK i omsætning, som bør gøre Episurf cash flow positiv. Det står klart, at væksten i absolutte tal fra det nuværende omsætningsniveau på 4 mio. SEK per kvartal skal være voldsom for at nå målsætningen.

Konkurrencesituationen

Episurfs produkter består af patienttilpassede medicinske implantater og tilhørende kirurgiske værktøjer til behandling af lokale bruskskader i led, primært i knæet og anklen. Markedet for behandling af små til mellemstore lokale skader i knæled og andre led er under kraftig vækst, men det er også et område med stigende konkurrence.

Nogle vigtige konkurrenter er Zimmer Biomet, der tilbyder løsninger, som retter sig mod regeneration af brusk frem for implantater og forskellige præfabrikerede mini-implantater. Stryker Corporation, der har et bredt sortiment af ortopædiske løsninger, inklusive knee implants, der bruges ved fokale skader, men ikke patienttilpassede implantater som Episealer. Arthrex, der specialiserer sig i produkter, som er primært biologiske snarere end mekaniske implantater, og Vericel Corporation med fokus på cellebaserede terapier til bruskregeneration.

Episurf opererer i en niche, hvor konkurrencen primært kommer fra biologiske behandlinger og standardimplantater. Selskabets styrke ligger dog i skræddersyede løsninger til patienter, hvor biologiske behandlinger ikke er optimale, og hvor man ønsker at udskyde større kirurgiske indgreb som knæproteser.

Aktiekursen afspejler stor usikkerhed

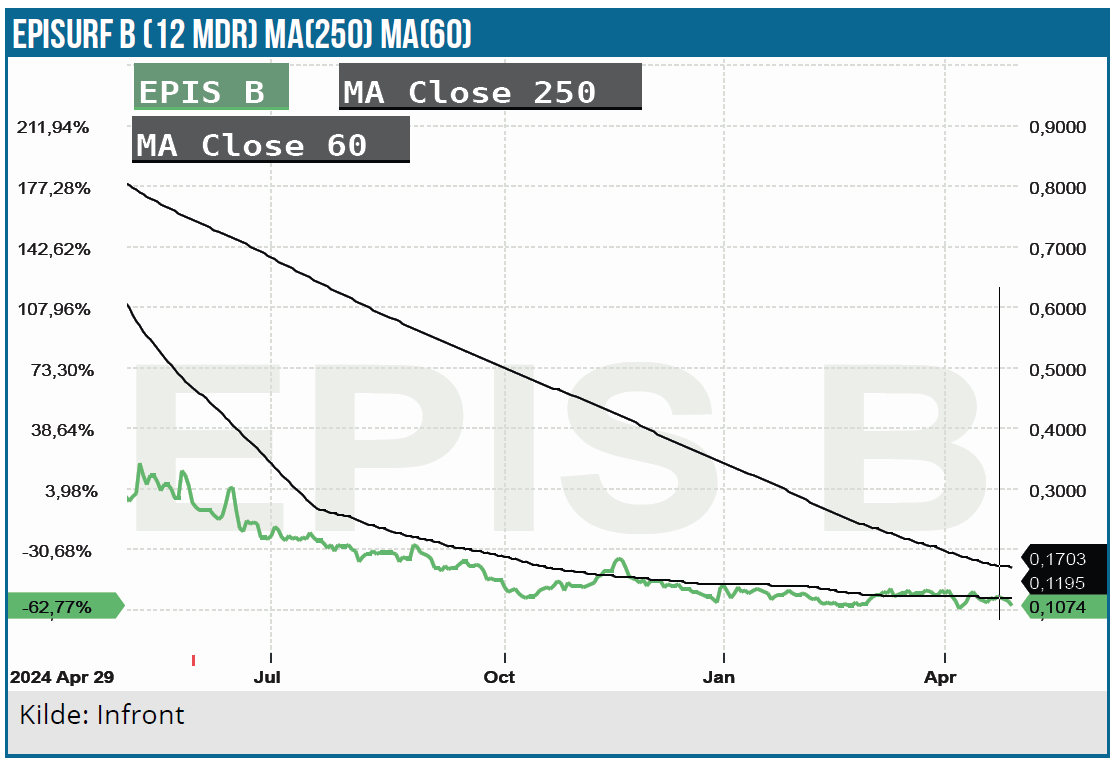

Episurf-aktien er faldet med cirka 83 % det seneste år – fra 0,49 SEK til omkring 0,12 SEK. Flere faktorer har bidraget til denne nedgang:

- Vedvarende driftsunderskud

- Usikkerhed om fremtidig finansiering.

- Lav likviditet og høj volatilitet i aktien.

- Markedspres fra konkurrenter

- Manglende gennembrud i USA

Episurf viser tegn på vækst, især med indgangen på det amerikanske marked og det udvidede europæiske netværk via Joint Operations. Ikke desto mindre står selskabet over for betydelige økonomiske udfordringer og afhænger af ekstern finansiering for at kunne realisere sit kommercielle potentiale.

Episurf har reduceret sit cash burn betydeligt i løbet af 2024 gennem omkostningsreduktioner, herunder suspendering af EPIC-knæstudiet, reduktion af personale og fokus på sine primære markeder i USA og Europa. Vi forventer, at virksomheden fortsat vil fokusere på omkostningskontrol i mindst det kommende år.

For 2026 til 2028 forventer vi, at størstedelen af salgsvæksten vil komme fra det amerikanske marked, drevet af virksomhedens implantater til både patellofemoralleddet i knæet og det første MTP-led i storetåen. Ved at gå ind på et allerede etableret marked i stedet for at være pioner på et nyt kan Episurf potentielt omgå nogle af det ortopædiske markeds konservative og langsomme dynamikker. Som følge heraf forventer vi en hurtigere salgsstigning for virksomhedens amerikanske implantater.

Desuden vurderer vi, at den nye distributionsaftale med Joint Operations vil være afgørende for at drive salgsvæksten på det europæiske marked, hvor virksomheden i øjeblikket markedsfører sine Episealer Knee- og Talus-implantater.

Ved vurdering af aktien mener vi, at investorernes interesse vil stige i løbet af det kommende år, hvis væksten fortsætter. Investorer bør være opmærksom på fremtidige kapitalrejsninger og eventuelle gennembrud i USA, som kan have indflydelse på aktiekursens udvikling.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, vurderer vi aktien som attraktiv for den langsigtede investor med et kursmål på 0,3 SEK og en tidshorisont på 12-24 måneder. Den forsigtige investor afventer en afklaring af den finansielle situation, hvor en emission kan blive en interessant adgangsbillet. En investering på forkant af en emission har i langt de fleste tilfælde de senere år vist sig at være særdeles ugunstig. Efterfølgende kan kombinationen af succes i USA og i salget via Joint Operations være gunstig for kursen.

Den ventede 510(k)-godkendelse vil givetvis også give et betydeligt løft til aktiekursen, men med kapitalbehovet hængende over hovedet vil stigningen næppe være holdbar på kort sigt.

Kurs på analysetidspunkt: 0,12 SEK

Kursmål: 0,30 SEK

Analysedato: 29. april 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.