Opjusteringen fra ChemoMetec kom overraskende tidligt, og det kan godt indikere, at ChemoMetec igen er ved at finde det vækstspor, som man så fornemt kørte på for en håndfuld år siden. Det betød flot kursfremgang til aktien, men optimismen blomstrer måske lige lidt for meget i betragtning af hvor svært store dele af bioteksektoren stadig har med at rejse kapital.

ChemoMetec har leveret et solidt comeback på det seneste, og det kan ikke undre, hvis opjusteringen medio oktober fik en klokke til at ringe hos langvarige eller tidligere ChemoMetec investorer, der var med på den fantastiske optur for en lille håndfuld år siden.

Dengang opjusterede ChemoMetec helt konsekvent hver eneste gang forud for en lang række kvartalsregnskaber. Det har som bekendt ikke været tilfældet de senere år, hvor ChemoMetecs kunder blandt især biotekselskaberne har holdt igen med investeringerne. Det har presset salget af nye instrumenter og i praksis betydet, at vækstvirksomheden ChemoMetec hen over de seneste 3 år har haft en flad omsætningsudvikling i niveauer 400-450 mio. kr.

Med opjusteringen, som kom allerede på baggrund af 1. kvartalsregnskabet, begynder investorerne ikke helt uventet at drømme om, hvorvidt de gode gamle dage er tilbage. En opjustering er i sig selv ikke bemærkelsesværdig, men at den kommer så hurtigt og kort inde i regnskabsåret er lidt overraskende. Særligt når vi tænker på, at tilliden har lidt et knæk de senere år, og at ChemoMetec derfor på nuværende tidspunkt bør spille sikkert. Antager vi at det er tilfældet, er opjusteringen dermed også et tegn på, at det begynder at gå godt.

Det hører så også med til historien, at opjusteringen er i den lille ende med et løft på 10 mio. DKK på omsætningen og 6-7 mio. DKK på EBITDA, svarende til et lille løft af den forventede margin, når man måler på midtpunktet i forventningen. Opjusteringens størrelse gør, at vi ikke på nuværende tidspunkt kan lægge alt for stor vægt på den endnu, selvom vi i den nylige periodeopdatering for 1. kvartal får en bedre idé om, hvad der driver opjusteringen. Konsensusestimaterne for året ligger i øvrigt på 475 mio. DKK, så der er stadig plads til en opjustering eller to mere. Og det forventes formentlig også allerede nu som minimum af investorerne.

Artiklen fortsætter under grafikkerne

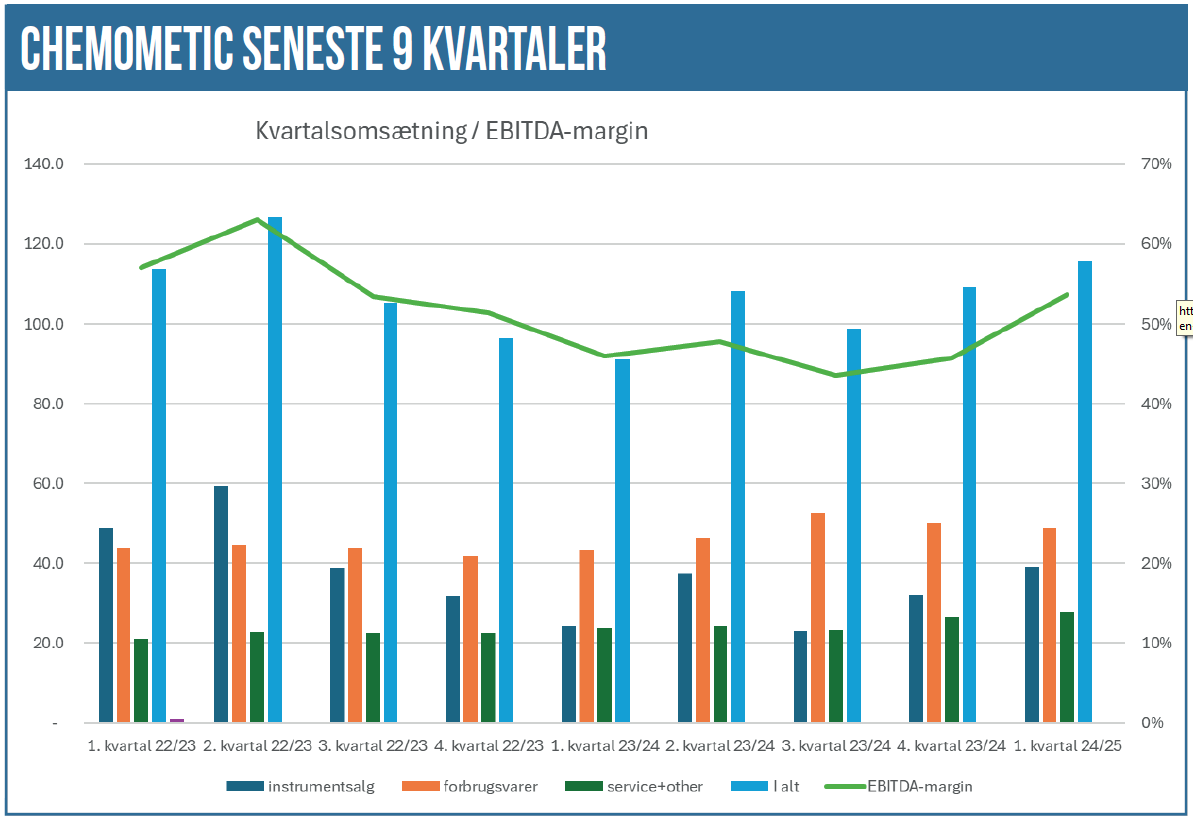

Instrumentsalget i comeback

Først og fremmest kan vi se, at instrumentsalget har leveret et pænt comeback, og det bliver da også ledsaget med ordene om, at instrumentsalget steg med 61 % i 1. kvartal til 39,2 mio. DKK. Som væksten antyder, var det dog også fra et meget lavt udgangspunkt på 24,3 mio. DKK i 1. kvartal sidste år, og som det fremgår af tabellen var det det næstlaveste kvartal i lang tid. I forhold til forrige kvartal, dvs. 4. kvartal i sidste regnskabsår, er der tale om en lidt mere beskeden fremgang på 7 mio. DKK.

Opmuntrende er det, at de nye – og stærkt forsinkede – produkter begynder at vise tænder. Således genererede XcytoMatic 30 (XM30 og XcytoMatic 40 (XM40) 7,8 mio. DKK i omsætning. Det anføres også, at der er god interesse og positiv feedback fra kunderne. Salget er dermed i fremgang, men stadig på et niveau, hvorfra der bør være et betydeligt merpotentiale.

Den øvrige omsætning i form af forbrugsvarer og service stiger også stille og roligt, men uden at for alvor kan rykke ved omsætningen i stor stil. Til gengæld er de to segmenter med til at sikre stabiliteten i indtjeningen. Det lidt mindre og modne NC-202 instrument stod for 30 % af omsætningen fra instrumentsalg.

Samlet set var omsætningen på 115 mio. DKK i 1. kvartal, og ganger man det med 4, lander man helt i toppen af det nye forventningsinterval på 445-460 mio. DKK. Da vi godt kan regne med, at niveauet for forbrugsvarer og service som minimum fastholdes (og formentlig også stiger), ja så er det instrumentsalget, der gør udfaldet. Fastholdes niveauet fra 1. kvartal i de øvrige kvartaler bør der derfor ligge en lille opjustering mere.

Er de positive vinde holdbare?

Generelt er der optimisme at spore i opdateringen fra ChemoMetec, som bl.a. peger på, at de positive vinde, man så i slutningen af sidste regnskabsår, er fortsat med at blæse i det nye regnskabsår. Det ser vi som nævnt tydeligt i instrumentsalget. Særligt har kunder indenfor celle- og genteknologiselskaber ifølge ChemoMetec fået rejst kapital, og det øger sandsynligheden for, at de igen vil investere mere i nyt udstyr som følge af stigende aktivitet og øgede investeringer. Begge dele taler for en stigning i instrumentsalget.

I det lidt større perspektiv er det nok for tidligt at konstatere, at biotech-sektoren er ude af sin krise. Dermed ser vi en fortsat usikkerhed på, om instrumentsalget kan levere den stigning, der implicit ligger i særligt forventningerne til næste år (2025/2026). Her viser konsensus allerede en vækst på 15 % i omsætningen og dermed en rekordomsætning på 545 mio. DKK. Det er måske lige at sætte forventningerne lidt for højt allerede, og i vores øjne ser det lidt ud til, at man allerede forudsætter, at det gamle ”vækst-ChemoMetec” er tilbage allerede. I praksis betyder det, at instrumentsalget formentlig skal helt op omkring 60 mio. per kvartal.

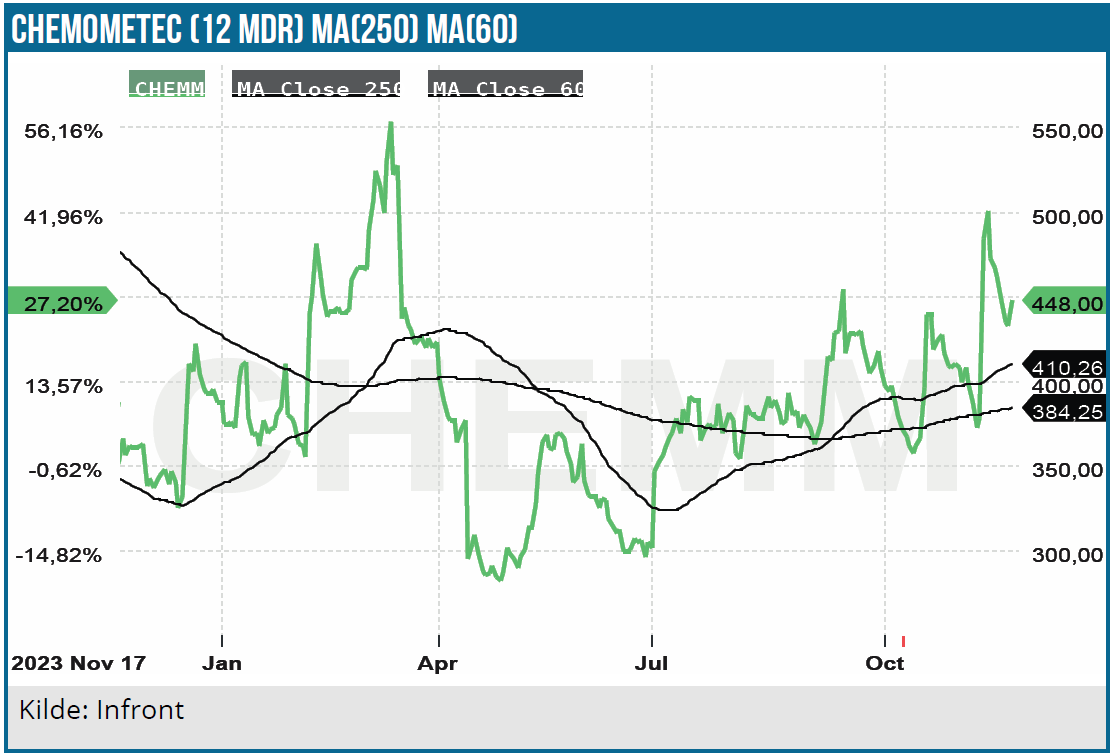

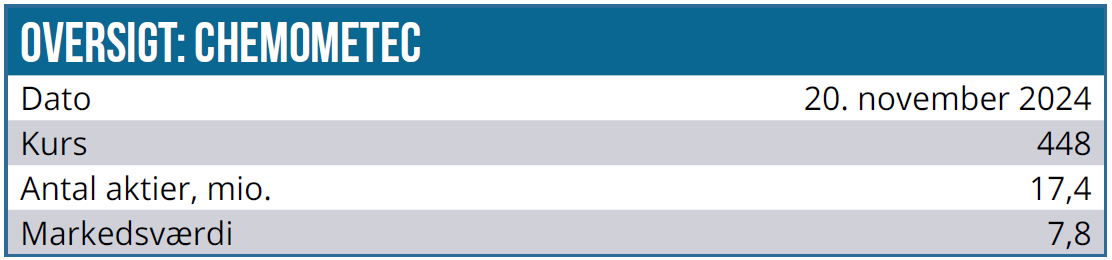

Opjusteringen overraskede en smule, og det sås også på kursudviklingen, der var meget voldsom på dagen og i det efterfølgende dage. Vi løfter vort kursmål en smule til 380 DKK, som afspejler en begyndende tro på, at det igen går fremad, men også en indikation på, at forventningerne måske allerede er bygget for højt op. Selv med vækst på 15 % i 3 år vil omsætningen i 2026/2027 kun nå op på 638 mio. DKK og med en bundlinje på 230 mio. DKK. Det skal ses i forhold til den aktuelle markedsværdi på næsten 8 mia. DKK, og selvom det er langt fra tidligere tider, så mener vi ikke, at tiden er moden til at kaste al forsigtighed over bord.

Den høje shortandel er nedbragt noget de sidste par måneder, og det indikerer også, at tilliden til selskabet og dets marked måske er ved at vende. Når det er sagt, synes aktien højt prissat, og vi ser en god sandsynlighed for, at der kommer en bedre købsmulighed end det aktuelle niveau omkring 450 DKK. Det afspejler vort kursmål også. Aktien er med en shortandel på lidt over 4 % fortsat blandt de mest shortede danske aktier.

Samlet set er vi således forsigtige optimister på forretningen, men prissætningen synes vi stadig er lige lovlig optimistisk nok.

Kurs på analysetidspunkt: 450 DKK

Kursmål: 380 DKK

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.