Selvom det endnu kniber med fremdriften i de økonomiske nøgletal, så ser det bestemt ud til, at 2025 har været givtig på mange af de mere usynlige niveauer, der stadig er enormt vigtige for at bane vejen for kommerciel succes i USA. Dermed kan 2026 stadig blive et meget interessant år, og det tjener endvidere til selskabets og investorernes fordel, at man med succes har sænket cash burnet til et niveau, hvor et muligt finansieringshul i 2026 bør være til at overskue og uden stor risiko for de eksisterende aktionærer.

I det nylige regnskab for 3. kvartal er det svært at se på antallet af solgte plastre og den generelle udvikling i omsætningen, at der er stor fremdrift i Acarix’ udvikling. Sandsynligheden er dog ved at være pæn for, at der med et lidt slidt udtryk er tale om stilhed før storm, for selskabet har arbejdet intensivt og vist rimelig fremdrift på alle de områder, der på kort sigt er mere usynlige i omsætningen, men som er væsentlige for fremtidig succes.

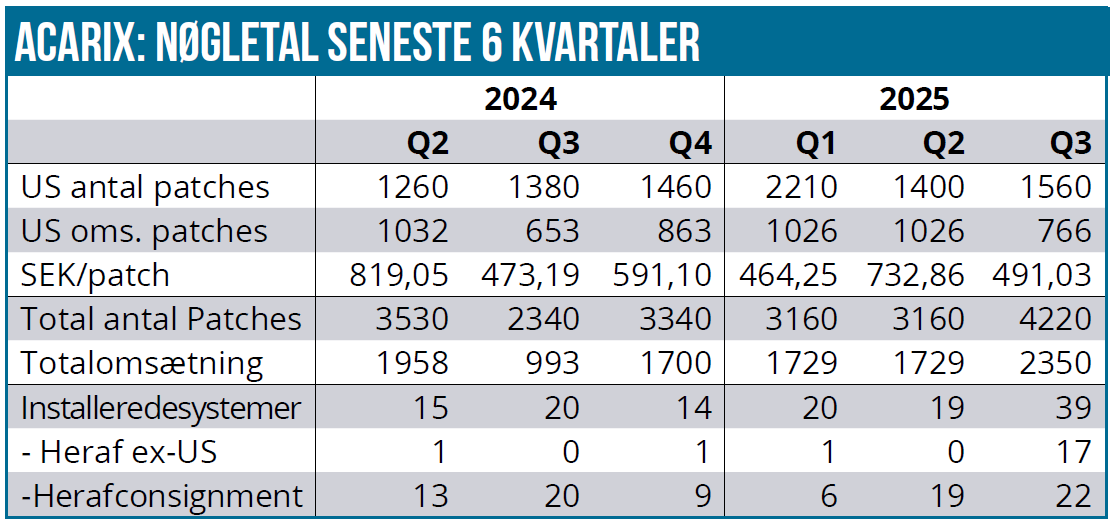

Af oversigten over de seneste 6. kvartaler kan vi tydeligt se, at der ikke er nogen klar og entydig trend i den kvartalsmæssige udvikling, når det kommer til omsætningen eller antallet af solgte plastre i USA.

Det mest opmuntrende nøgletal i oversigten er nok nede i bunden, hvor vi har opgjort antallet af installerede systemer. Her holder Acarix et fint og højt niveau, som før eller siden bør udmønte sig i en stigning i antallet af solgte plastre.

Effekten af, at systemer udleveres gratis (på consignment), er tydelig, men vi mangler stadig at se det løft i brugen af plastre, der modsvarer de mange systemer, der er blevet installeret de sidste mange kvartaler, siden man omlagde salgsmodellen.

Ifølge Acarix er en af forklaringerne, at mange nyere klinikker stadig har et ”startlager” tilbage, som de er tæt på at have arbejdet sig igennem. Noget taler altså for, at der snart kan være en mindre ”genbestillingsbølge” på vej.

I Mellemøsten og Afrika (MENA) regionen har man indgået en distributionsaftale og solgt hele 17 systemer (og 133 æsker á 20 stk.) til distributøren.

Hvorvidt og hvornår, de kommer videre til slutbrugerne, er endnu uklart, men alt taget i betragtning er det en lovende start med en så pæn ordre upfront til at kickstarte samarbejdet.

Fremdrift i tilskud

Hvor antallet af installerede systemer og antallet af solgte plastre er en indikator for, hvordan det går med den kommercielle udrulning, er fremdriften ift. reimbursement og tilskudsaftaler en anden vigtig indikator for den lidt fjernere fremtid. I sidste ende er tilskud/reimbursement en helt afgørende faktor for at opnå kommerciel succes i stor skala og i det hele taget en klar driver for adoption af testen hos kardiologerne og på klinikkerne.

Der arbejdes stadig intensivt med at udvide og løfte tilskudsdækningen i USA hos både Medicare og de private spillere. Der er flere studier i gang, som også skal understøtte brugen og tilskudsaftalerne, og indenfor Medicare handler det bl.a. om den meget vigtige ændring af tilskudskategorien fra CPT3 til CPT1.

CPT1 kategorien dækker over standardiserede og veletablerede behandlinger, som i udgangspunktet dækkes helt rutinemæssigt, mens CPT3 er for de mere eksperimentelle og nyere behandlinger, som sjældent tilskudsdækkes, og hvor hver patientsag behandles enkeltvis. Med andre ord er det vigtigt for fremtiden at blive løftet fra CPT3 til CPT1, og et af kravene herfor handler om de kliniske studier, som man er i gang med.

Hos nogle af de private spillere er det ”eksperimentelle stempel” også blevet fjernet. Stemplet kræver bl.a., at behandling skal godkendes på forhånd, hvilket selvsagt bør være en stor hindring for en hurtig og simpel test som CADScor. Det gennemsnitlige tilskudsniveau hos de private aktører ligger lige nu på 387 USD per behandling, hvilket er pænt, hvis det også holder ved rutinemæssig brug.

Meget ser på papiret rigtig godt ud, men vi mangler stadig at se det løft i salget, der endelig bekræfter, at en kommerciel succes ligger og venter ude i horisonten.

Milliardmarked

Ifølge Acarix løber den amerikanske markedsmulighed op i 6 mia. USD, og selv med en beskeden penetration og adaption er omsætningspotentialet stort, især fordi selskabets forretningsmodel med efterfølgende salg af engangsplastre med høj margin er højprofitabel at skalere givet en bruttomargin i niveauet 80-90 %.

En del af markedsmuligheden ligger i, at næsten halvdelen af alle counties (”amter”) i USA ikke har en kardiolog, og på den måde kan CADScor-testen afhjælpe et stort behov i de mere afsidesliggende områder. Et andet nøgletal er, at hele 46 % af hospitalerne i USA ikke har det krævede billediagnostiskeudstyr ifølge guidelines. Også her er det klart, at CADScor kan hjælpe med at vurdere patienterne hurtigt og kompetent og sikre den bedst mulige brug af ressourcer.

Ikke fordi CADScor kan erstatte kardiologens arbejde fuldstændig, men fordi den kan hjælpe med at sortere i de patienter, der henvender sig til lægen med symptomer på hjerteproblemer, således at kun de relevante patienter sendes videre i systemet til dyrere og nogle gange geografisk fjernere undersøgelser.

Et nyt regeringsinitiativ kaldet Rural Health Transformation (RHT) program på op mod 50 mia. USD over 5 år, skal, som navnet indikerer, styrke sundheden i de mere øde egne af USA. Her er der mulighed for, at f.eks. stater kan søge om tilskud på 10 mio. USD til at implementere CADScor-systemet i fjerne egne på klinikker, hospitaler og mobile enheder. I sig selv er det ikke en afgørende mulighed, som man skal lægge stor vægt på lige nu for Acarix, men det er klart, at al direkte og indirekte finansiering, der kan hjælpe med den kliniske og kommercielle udbredelse, er interessant at forfølge.

Cash burn sænket

Acarix har justeret på organisationen, og cash burnet er nu nedbragt til et par mio. SEK per måned, hvilket er understøttende for aktien og mindsker risikoen for endnu en betydelig udvandende aktieemission, som vi historisk har set i selskabet. Udmeldinger fra selskabet og bestyrelsen peger også i retning af en mere balanceret finansieringsstrategi, der bestemt også har sigte på at bevare aktionærernes værdier.

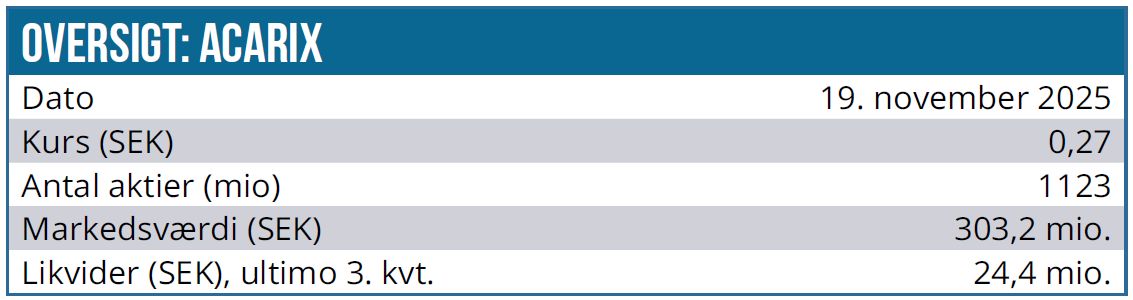

Fra et kapitalkrævende First North selskab er det en udmelding, der bør berolige investorerne en smule og sænke den iboende risikopræmie for en altødelæggende fortegningsemission, som der desværre har været for mange af blandt de mindre svenske Life Science selskaber de seneste år. Reelt set synes dette ikke længere at være en risiko for Acarix, og det har investorerne måske ikke helt værdsat endnu. Med en markedsværdi omkring 300 mio. SEK bør der være god mulighed for at rejse et mellemstort tocifret millionbeløb på rimelige vilkår hos aktionærerne, hvis det skulle blive nødvendigt.

Selskabet har endvidere meldt ud, at der kan opstå et finansieringsbehov i 2026, men man virker komfortable med at kunne løse det uden store problemer. Vi kan også her notere, at der formentlig stadig er gode muligheder for at rejse penge i USA, ligesom man har gjort det et par gange allerede via rettede emissioner.

Ifølge Acarix vil et salg af 460 plastre (eller 23 æsker) per dag være vejen til break-even. Med de seneste tal er det indlysende, at der trods alt er et stykke vej endnu. En æske med 20 plastre koster i omegnen af 1.500 USD, og break-even ligger således ved en omsætning under 1 mio. USD om måneden.

Kursmål fastholdes – for nu

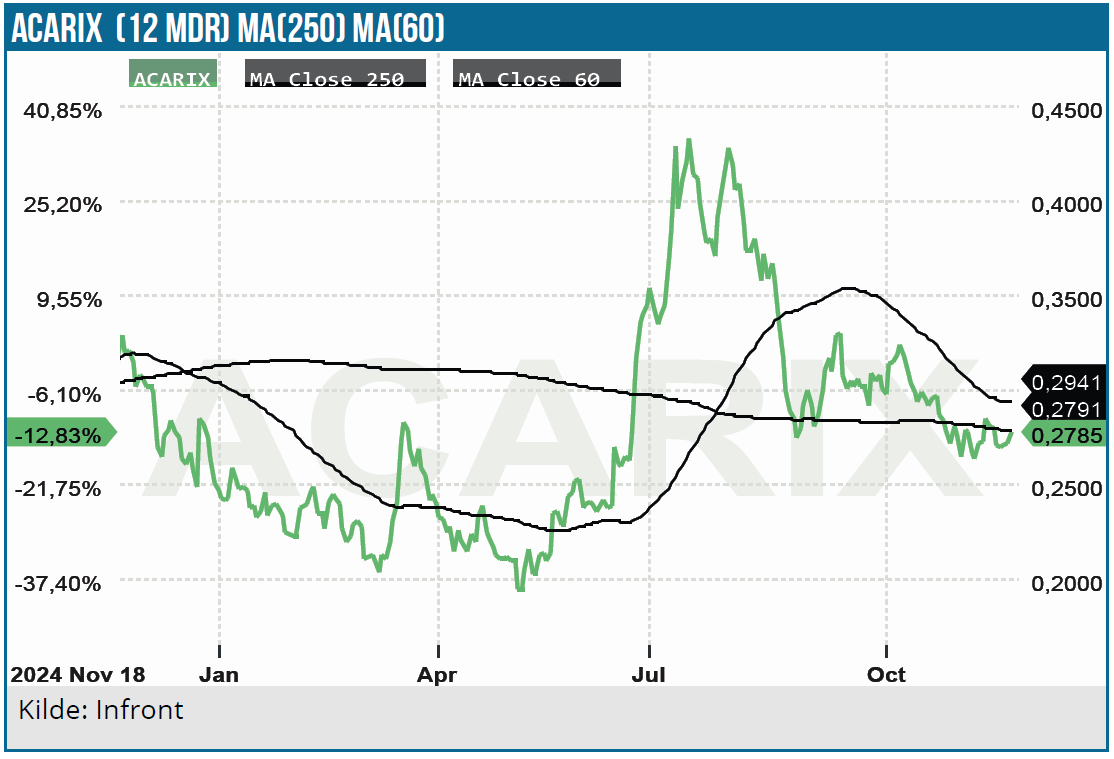

Trods god fremdrift på flere parametre ser vi ikke nogen grund til at justere vort kursmål på 0,40 SEK endnu, primært med baggrund i det manglende omsætningsløft, som synes at lade vente på sig. Ved den aktuelle kurs på 0,27 SEK repræsenterer kursmålet dog stadig en flot upside.

Vi er ikke i tvivl om, at den mere spekulative upside vil være betydeligt større, så snart/hvis salget af plastre begynder at vise tegn på vækst. Da kan vi uden problemer se et kurspotentiale på over 100 % fra det nuværende niveau. Vi erkender fuldt ud, at ting tager tid og nærmest altid længere tid end ventet, men ud fra den betragtning kan vi også konstatere, at mange ting snart har været så længe undervejs, at et egentligt tegn på gennembrud efterhånden kan være tæt på.

En sidste ting, man som investor heller ikke må overse, er, at der blandt selskabets ti største aktionærer også findes to vigtige kardiologer i USA, altså nogle af de selvsamme kunder, der skal bruge og sælge Acarix’ CADScor test fra deres egne klinikker og formentlig også i nogen grad være frontløbere i at drive adoptionen. Hertil kommer i øvrigt fortsatte insiderkøb fra ledelse og bestyrelse.

Kurs på analysedato: 0,27 SEK

Kursmål: 0,40 SEK

Analysedato: 19. november 2025

Steen Albrechtsen og/eller dennes nærtstående ejer en minimal aktiepost i Acarix.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.