Det er svære tider for NNIT og deres kunder i life science sektoren. Selvom der ikke blev taget positivt imod 3. kvartalsopdateringen, så giver den dog klare indikationer af, at der i hvert fald bliver fremgang i 4. kvartal, hvilket vil være en kærkommen vending i den seneste tids udvikling. Indtil nu har det ikke begejstret investorerne, som umiddelbart synes at have mistet interessen helt. Aktien synes derfor lige nu kun at være for de kontrære investorer, der har tålmodighed og synes, at all-time-low fra 2022 kan være et interessant sted at købe.

Det går fortsat ikke godt for den organiske vækst hos NNIT, hvor især det europæiske marked har vist sig svært i år. Faktisk leverede 3 ud af regioner positivt i 3. kvartal, men den europæiske region med en tilbagegang på 11,7 % trak hele koncernen ned i negativt terræn med en tilbagegang på 2,9 % rapporteret og 1,4 % organisk (dvs. korrigeret for valuta).

Omsætningen i 3. kvartal lå med 431,6 mio. kr. noget under de forrige kvartaler og også under sidste års præstation på 444 mio. kr. i 3. kvartal. For årets første 3. kvartaler var omsætningsvæksten også negativ med 1,2 % organisk, mens det på EBIT-linjen blev til et resultat på 35,6 mio. kr. eller 8,2 %. Særlige poster i kvartal på 7,9 mio. kr. trak driftsresultatet lidt mere ned til 27,7 mio. kr.

Der er dog små lyspunkter i regnskabet, hvor NNIT meget forsigtigt indikerer, at der kan spores lidt optimisme hos kunderne, som kommer til udtryk i positive vendinger om ordreindgangen i løbet af 3. kvartal, men også i følgende CEO-citat fra telefonkonferencen efter regnskabet:

“Since we released our second quarter results in September, the macroeconomic environment and geopolitical uncertainty has remained at the same level. We have most notably experienced the market unrest in Region Europe, where we still see some hesitation from customers even though it is improving.”

Lyspunktet er 4. kvartal

Mest interessant er, at NNIT fastholder forventningen til hele året om en vækst på 0-5 % og en driftsmargin (før særlige omkostninger) på 7-9 %. På trods af, at NNIT understreger, at man nok lander i den lave ende af begge intervaller, så skal det ses i forhold til den samlede præstation efter de første 3 kvartaler, som viser en omsætningsvækst på -1,3 % og en driftsmargin på kun 5,6 %.

Sammenholder man forventningerne til helåret og præstationen efter 3 kvartaler, kommer man frem til, at der faktisk ligger et – alt andet lige – pænt 4. kvartal og venter. For at NNIT kan nå den nedre del af de udmeldte forventninger, betyder det nemlig, at 4. kvartal skal vise en organisk vækst på mindst 4 % og en driftsmargin på mindst 11 %.

Det er naturligvis en markant forbedring, og selvom væksten givetvis kan være mere fluktuerende, så er det måske fra et investorperspektiv endnu mere vigtigt, at man leverer en pæn driftsmargin. Også selvom vi naturligvis her må påpege, at særlige poster på op til 16 mio. kr. i 4. kvartal (69 mio. kr. for helåret) går udenom disse tal.

Med en omsætning på 469 mio. kr. i 4. kvartal sidste år og en vækst på 4 % korrigeret for en formentlig negativ valutaeffekt vil det nok betyde en omsætning omkring 480 mio. kr. i 4. kvartal i år. En driftsmargin på 11 % betyder et driftsresultat på næsten 53 mio. kr.

Uden at vi på nogen måde skal sætte spørgsmålstegn ved, om de op til 16 mio. kr. er reelle særlige omkostninger, så er det klart, at 16 mio. vil kunne ændre driftsmarginen med op til 3,3 procentpoint. Det vil dog kun sænke marginen til ca. 8 % og alt taget i betragtning – ikke mindst det aktuelle kursniveau – så må det siges at være i den acceptable ende lige nu.

Uanset den implicitte fremgang i 4. kvartal, så har investorerne endnu ikke fået et klart svar på, om vi ser en egentlig ketchupeffekt på omsætningen, når der falder ro på toldkrigen og de mange andre globale usikkerheder, der stadig synes at presse life science sektoren og NNIT’s kunder.

Vi kan her slutte med ledelsens egne kommentarer til den implicitte fremgang i 4. kvartal:

“We fully acknowledge that we need to accelerate revenue growth in Q4 and also take another step up in terms of profitability. The implied Q4 outlook is supported by the backlog and the cost base has been structurally lowered to support further uplift in profitability in Q4”

Konsensusestimater siger moderat vækst i 2026

Efter den svage præstation er der udsigt til bedring i 2026, hvor estimaterne peger på en vækst på 5,8 % og 9 % året efter. Det er ikke prangende, men kombineret med en fremgang i driftsresultatet til 180 mio. kr. i 2026 og 225 mio. kr. i 2027 er der også en tilbagevenden til en margin på 10 % for helåret.

Hvis NNIT formår at løfte driftsmarginen til min. 10 %, ligger der i vores model en mulig bundlinje på 150-200 mio. DKK efter skat i 2027, eller 6-8 DKK i indtjening per aktie efter skat. Det giver en P/E-2027 omkring 6-9 lige nu ved kurs 53. Det er bestemt til den lave side for en IT-forretning, selvom der ikke er tale om software.

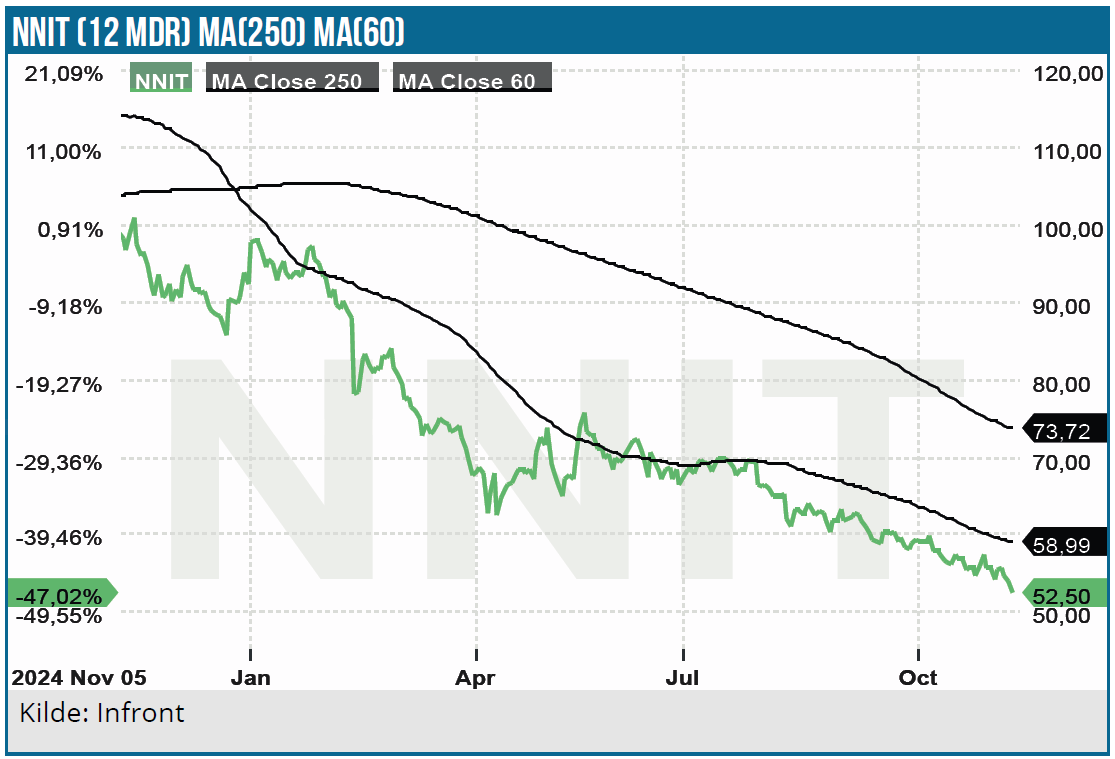

Ingen interesse og aktiekurs nær all-time-low

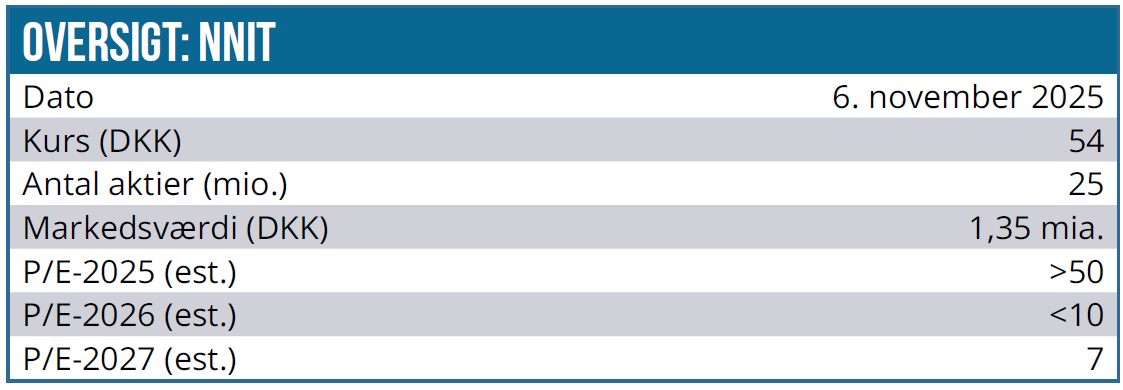

Der er 25 mio. aktier udestående, og med en aktiekurs på 53 er markedsværdien nu i runde tal 1,35 mia. kr. For det beløb får man stadig en delvis nichebaseret IT-virksomhed med formentlig tæt på 1,9 mia. DKK i 2025-omsætning og forventning om fremgang i 2026. NNIT’s kerneområde er IT-løsninger indenfor den dokumentationskrævende life science sektor, og det går næppe af mode på kort sigt.

Det er dog også klart, at kundernes forretning og investeringslyst er cyklisk, hvilket 2025-præstationen også tydeligt viser. Til gengæld er det vigtigt, at man formår at fastholde en rimelig indtjeningsmargin, for i sidste ende er det jo indtjeningen der skaber værdi til aktionærerne. Så længe, selskaber præsterer indtjening, vil der sandsynligvis også blive sendt kapital retur til aktionærerne i form af udbytte eller aktietilbagekøb, hvilket er investorernes garanti mod en total kursderoute.

Aktien flirter lige nu med den absolutte bund fra efteråret 2022 omkring 50 kr., så der er ingen interesse for at eje aktien. Der var i øvrigt heller ingen spørgsmål på telefonkonferencen efter 3. kvartalsregnskabet. Om det er tilfældigheder i en regnskabstung uge eller endnu et tegn på manglende interesse, skal vi ikke fælde dom om her.

Er man kontrær og lidt tålmodig, synes NNIT at være en interessant aktie den dag, væksten vender tilbage. Tror man selskabets udmelding om, at den geopolitiske og makroøkonomiske situation skaber usikkerhed og trækker beslutninger i langdrag, er der begrundet håb om, at væksten vender tilbage, når der falder ro på.

Ejerskabet stadig den store ubekendte

Polaris er stadig i ejerkredsen og formentlig langt fra tilfredse med udviklingen. Derudover har vi et Novo Nordisk ejerskab, der – som vi efterhånden har sagt længe – bør have en begrænset levetid, ikke mindst med tanke på de nuværende udfordringer i Novo.

Der ligger derfor helt sikkert større forandringer og venter forude for NNIT, og spørgsmålet er også stadig, om den danske forretning, som er mere bredt favnende (både private og offentlige kunder i forskellige brancher), hører hjemme hos en international og specialiseret life science IT-konsulentforretning. Groft sagt er vi nok ikke så langt fra at nå et punkt, hvor NNIT enten skal blive større, eller også skal man blive en del af en større enhed.

Forretningen og aktien har det svært, men vi ser omvendt ikke tegn på, at der er noget helt strukturelt galt med forretningen. Vi sænker kursmålet en smule som en klar reaktion på og accept af, at investorerne simpelthen ikke kan lide NNIT i øjeblikket.

Det betyder ikke, at vi opgiver vor tidligere betydeligt mere optimistiske langsigtede kursmål, men at vi er realistiske omkring, hvad der er muligt pt. Længere ude i fremtiden kigger vi uændret efter et højere (og 3-cifret) kursmål – ikke mindst i en situation med strukturelle ændringer i ejerskabet, eller måske blot seriøse rygter om et ejerskifte.

Kurs på analysedato: 53 DKK Kursmål: 80 DKK

Analysedato: 6. november 2025

SA og/eller dennes nærtstående ejer aktier i NNIT.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.