Den højprofilerede fusion mellem Novozymes og Chr. Hansen hænger muligvis i en tynd tråd. En af de største virksomhedssammenlægninger i dansk erhvervsliv i mange år står i risiko for at falde sammen, og det er der flere forklaringer på, blandt andet ringe kommunikation, tvivl om fusionssynergier og det fremtidige lederskab, skriver Økonomisk Ugebrevs eksterne børskommentator, tidligere børsmægler og finansjournalist Martin Bundgaard i denne analyse, hvor han tegner forskellige scenarier.

Den største risiko for fusionens gennemførelse er fortsatte aktiekursfald i Novozymes. Forklaring er enkel: Af Goldman Sachs’ fairness opinion, fremlagt ved købsmeldingen, fremgår det, at man ikke har afsøgt markedet for alternative bud. Ingen af konkurrenterne DSM, Kerry Group, Givodan eller kapitalfonde er således blevet tilbudt at byde på Chr. Hansen, hvilket er usædvanligt.

Den formelle fusionspræmie til Chr. Hansens aktionærer på næsten 50 pct. ved offentliggørelsen var åbenbart så stor, at man ikke kunne forestille sig et højere bud.

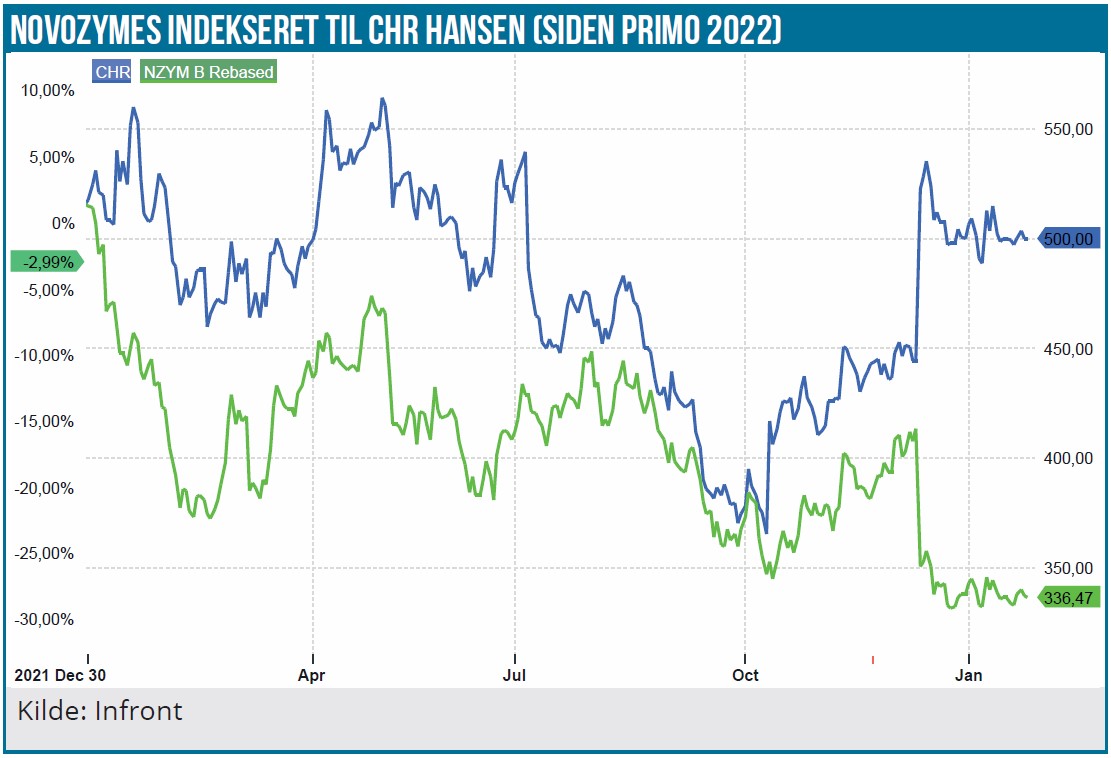

Men gevinsten til Chr. Hansens aktionærer er næsten allerede væk, fordi Novozymes aktiekurs efter fusionsmeddelelsen er røget i gulvet.

Da Chr. Hansens aktionærer fremadrettet får Novozymes aktier i bytte, vil yderligere kursfald i Novozymes aktien helt kunne fjerne “præmien” til Chr. Hansens aktionærer. Og dermed kan man langt fra være sikker på tilstrækkelig opbakning fra aktionærerne til at fusionen bliver en realitet. Meget er altså på spil, når Novozymes’ ledelse aflægger årsregnskab. Fortsætter aktiekursen herefter med at falde, kan det ikke ses som andet end mistillid til ledelsens køb af Chr. Hansen. Og det kan langt fra afvises, at Novozymes’ CEO Esther Baiget kan blive tvunget til at tage sin afsked, hvis sammenlægningen ikke bliver til noget. For bestyrelsesformand Jørgen Buhl Rasmussen er det ganske enkelt eftermælet for hele hans erhvervskarriere, der står på spil. Det vender vi tilbage til.

Q4-meldingen fra Novozymes får altså kæmpestor betydning for fusionsprocessen, men også for de øverst ledelsesansvarlige i Novozymes. Jeg er ikke et sekund i tvivl om, at Novozymes vil fremlægge de mest optimistiske forventninger til 2023, som ledelsen overhovedet kan stå på mål for. Jeg forventer også, at ledelsen vil gå meget langt for at rette op på den elendige kommunikation om rationalet bag fusionen, som blev fremlagt ved meddelelsen om fusionen.

Både bestyrelsesformand Jørgen Buhl Rasmussen og CEO Ester Baiget jublede i diverse interviews efter meddelelsen om sammenlægningen, og begge brugte rosenrøde superlativer om, hvor godt det fremadrettet var for Novozymes. Men den jubel er altså ikke blevet delt af aktionærerne, idet aktien har tabt 20 pct. i et stigende aktiemarked. Novozymes aktionærer ser altså indtil videre overtagelsen af Chr. Hansen som en klods om benet. De skeptiske aktionærer spørger sig selv om, hvorfor det er godt for Novozymes, når den fremadrettede vækst sammen med Chr. Hansen vurderes til at blive 6-8 pct. Altså det samme, som også blev lovet før fusionen. Og EPS (earnings per share) ses også at blive stort set det samme som tidligere.

Hele integrationsrisikoen ligger oveni samtidig med, at det forventede merafkast synes meget begrænset – eller også er det simpelthen bare ikke meldt tilstrækkeligt godt ud. Som rådgivere for Novozymes står ellers Nordea, Danske Bank og kommunikationsrådgiver Michael Steen Knudsen fra Impact Communikation.

Umiddelbart virker det som om, at Novozymes’ ledelse enten har svært ved at beregne de reelle synergier – eller også har den ikke fortalt hele sandheden om fusionen med Chr. Hansen, herunder om potentielle omkostningsbesparelser og personalereduktioner.

Sammenholdes topledelsens jublen med aktiemarkedets nedadvendte tommelfinger, vidner det om manglende føling med, hvad der sker, og hvordan den slags sager vurderes af analytikerne. Groft sagt er ledelsen dumpet. Både for CEO og for Bestyrelsesformanden. Og så er det en pinlig sag for rådgiverne Nordea, Danske Bank samt Impact Communication ved Michael Steen Knudsen.

Bestyrelsesformand Jørgen Buhl Rasmussen har virkelig meget på spil: Fusionens gennemførelse og en flot kursstigning herfra er ganske enkelt en nødvendighed for at redde hans eftermæle og renommé, som allerede er godt slidt. Han er en af de topchefer i dansk erhvervsliv, der over de seneste tyve år har præsenteret dårligst overfor aktionærerne. Jørgen Buhl Rasmussen har reelt haft to store poster, CEO for Carlsberg fra 2007 frem til 2015 og siden som bestyrelsesformand for Novozymes fra 2016 og frem til nu. Havde man som aktionær satset sine penge på de to selskaber i tillid til, at hans tilstedeværelse var lig med et godt afkast, var man blevet slemt skuffet. Eller rettere havde man stort set ikke fået et afkast.

Siden 2007 og frem til i dag har Carlsberg og Novozymes blot kastet kursstigninger på cirka 10 pct. af sig på 15 år i den periode, hvor Buhl Rasmussen har været i førersædet som henholdsvis CEO og bestyrelsesformand.

Først da Buhl Rasmussen stoppede som CEO i Carlsberg, begyndte aktien at performe under Cees ’t Hart, og under hans formandstid i Novozymes var de første år også meget magre, fordi han tillod den tidligere CEO Peter Holck at buldre løs som en tom tønde uden på nogen måde at være i sync med hverken analytikere eller aktionærer. Altså medmindre man havde shortet aktien.

At Novozymes’ storaktionær i 2016 kunne finde på at forfremme Jørgen Buhl fra næstformand til formand efter hans syv magre år i Carlsberg kan undre. Specielt da han ikke havde haft andre bestyrelsesmæssige succeser. Man kan kun gisne og frygte, at det har skyldes “old boys’ network”, og at man i Novo familien var blevet lige lovligt selvfede med interne udnævnelser.

Det er en anden tid i dag. Og mit bud er, at det synger på sidste vers for Buhl Rasmussen i Novozymes. Jeg gætter på, at årsregnskabet på torsdag bliver hans sidste som bestyrelsesformand. Og han vil selvfølgelig gøre alt for at synge den sidste positive sang, som han selv og omgivelserne vil mindes med glæde.

For Ester Baiget må de sidste uger føltes som et mareridt, efter hun siden sin debut som CEO er blevet hædret både internt og eksternt. Pressen og aktieanalytikerne er ellers faldet pladask for hende, og internt i Novozymes har hun fået enorm anerkendelse af lederne i flere lag under hende, fordi den tidligere del-og-hersk tradition er blevet afløst af en mere åben og kommunikerende kultur. Ester og hendes kommunikationsrådgivere må i disse dage sidde og analysere på, hvad der er gået galt, og hvordan det er muligt at rette op på kommunikationen. De vil sikkert forsøge at rulle Chr. Hansen historien ud på en ny måde, måske ved at varsle større integrationsbesparelser og større vækst ikke så langt ude i fremtiden.

Udover prestigetabet for Novozymes’ ledelse har den ovenikøbet forpligtet sig til at betale en “dummebøde” på over 2 mia. kroner til Chr. Hansen, såfremt fusionen af den ene eller anden grund ikke bliver til noget.

Man kan selvfølgelig frygte, at Novo A/S, som er storaktionær i begge selskaber, har mere end præget og skubbet til fusionen. Ingen tvivl om, at Novo A/S meget gerne ser den gennemført – ellers havde de heller ikke afstået fra at få en præmie på deres beholdning af Chr. Hansen aktier, da de stort set veksler deres Chr. Hansen aktier i 1:1 i forhold til Novozymes. Novo tror altså fuldt og fast på, at det er en god idé. Ellers ville det jo være ualmindeligt dumt at acceptere det nævnte bytteforhold. Men det er selvfølgelig et problem, hvis det først er en god idé ud fra en tidshorisont, som på måske 10 år er betydeligt længere, end et almindeligt aktionærøje kan række. Bemærk i øvrigt, at Novo har meddelt at de vil købe massivt op i Novozymes, når sammenlægningen er en juridisk realitet.

Store kræfter har altså meget på spil torsdag d. 26/1, hvor jeg tror, Novozymes kommer til at spille en absolut hovedrolle. Jeg tror selvfølgelig ikke at Novozymes’ ledelse har svært ved at beregne de potentielle synergier, og derfor har jeg selv privat lagt et Bet ind på en kursstigning i Novozymes.

Chr. Hansen aktiekursen er godt nok teoretisk ca. 7 pct. billigere, end den burde være. Men jeg vil hellere være i Novozymes, da en fortsat faldende aktiekurs i Novozymes kan resultere i en mislykket fusion – og det vil på kort sigt nok være det allerbedste for Novozymes’ aktionærer, selvom det som nævnt vil koste et par mia. DKK.

Falder fusionen, vil Novozymes nemlig blive frigjort for den klods om benet, der har sendt aktiekursen ned ad bakke. Novozymes har ellers isoleret set masser af medvind, og alene med de forventede prisstigninger på selskabets produkter, bør ledelsen kunne levere de 4 pct. i organisk vækst, som aktiemarkedet forventer.

Men jeg tror, Novozymes har mere i godteposen til aktionærerne, f.eks. en meddelelse om at selskabet skifter bestyrelsesformand ved førstkommende generalforsamling. Det vil være en super positiv nyhed. Aktionærerne bryder sig ikke om at en bestyrelsesformand med en elendig børshistorik står i spidsen for selskabet, og det gør Novozymes’ desværre i dag.

Martin Bundgaard

Martin Bundgaard ejer privat aktier i Novozymes.

Efter analysens publicering har Novozymes meddelt at bestyrelsesformand Jørgen Buhl Rasmussen ikke søger genvalg på forårets generalforsamling.

foto: Søren Bidstrup/Ritzau Scanpix