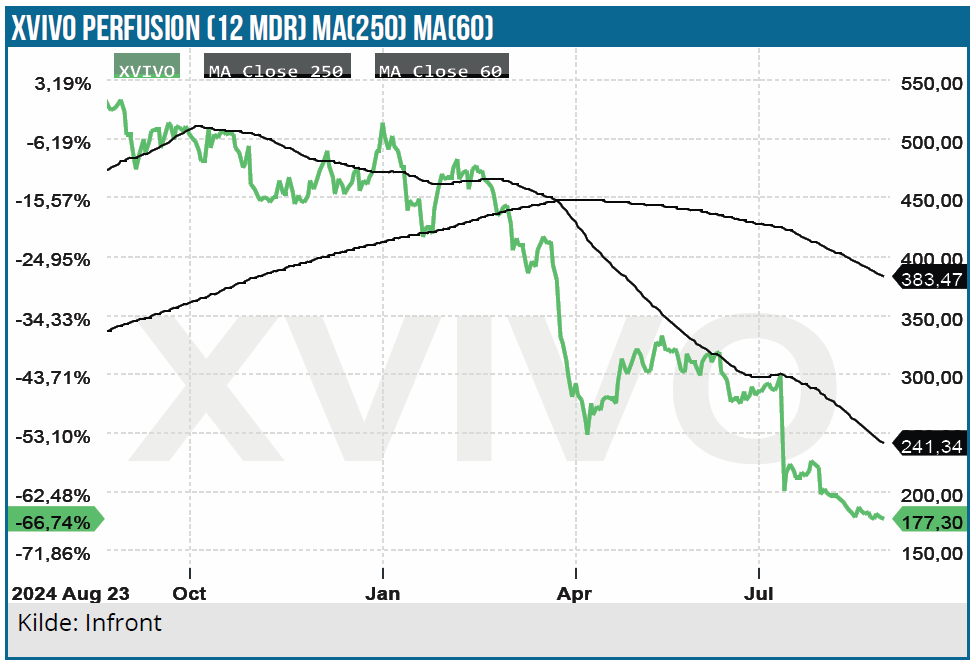

Efter et rekordår i 2024 og en stærk indledning på 2025 har Xvivo ramt en mur. 2.kvartalsregnskabet blev en kold afvaskning, og aktien er i år styrtdykket fra 450–500 SEK til nu omkring 180 SEK, og investorerne stiller sig pludselig det spørgsmål, som ingen troede ville blive aktuelt for selskabet: Er Xvivos vækstkurve (og tilliden) knækket?

2024 blev året, hvor Xvivo for alvor indfriede sit potentiale. Omsætningen steg til 822 mio. SEK efter en organisk vækst på 39 %, mens bruttomarginen holdt sig på hele 75 %. EBITDA-marginen på 21 % cementerede selskabets status som en profitabel vækstcase, og aktien blev handlet op til knap 500 SEK ved årsskiftet. Markedsværdien toppede omkring 15 mia. SEK, og Xvivo var højt værdsat på den nordiske medtech-scene.

Men når barren sættes så højt, bliver skuffelser også straffet hårdere. Og det var præcis, hvad der skete i 1. halvår 2025.

1.kvartal gav ingen grund til bekymring

1. kvartalsrapporten i april så solid ud, idet omsætningen landede på 219 mio. SEK, bruttomarginen på 73 % og EBITDA-marginen stabilt omkring 20 %. Thoracic voksede 16 %, Abdominal imponerede med 28 %, mens Services faldt lidt tilbage.

Regulatorisk var der endda flere vigtige skridt: FDA gav grønt lys til Deliver-studiet i lever, og i hjerte fik Xvivo lov til at fortsætte under en såkaldt CAP (Continued Access Protocol) i USA – et vigtigt signal om klinisk værdi.

Likviditeten var på dette tidspunkt stadig stærk med godt 316 mio. SEK i kassen. Alt i alt pegede pilen stadig opad, og investorerne kunne stadig købe ind i drømmen om Xvivo som en europæisk pendant til amerikanske TransMedics.

Chok i Q2: EVLP-svaghed og destocking

I 2. kvartal ændrede tingene sig drastisk. Omsætningen faldt pludseligt til 178 mio. SEK efter en nedgang på 15 %, EBITDA-marginen faldt til 13 %, og investorerne reagerede brutalt. Forklaringen til denne udvikling er todelt:

For det første oplevede selskabet en markant nedgang i EVLP-aktiviteten (Xvivo Lung Perfusion) i USA. Selve transplantationsvolumen var stabil, men den største kunde reducerede sine lagre, og kombinationen af destocking og lavere aktivitetsniveau skabte et hul i toplinjen.

For det andet ramte man meget svære sammenligningstal på hjerteområdet efter stærke resultater i 2024.

Ledelsen peger på lagerafvikling og lavere EVLP-aktivitet som hovedårsager til faldet i 2. kvartal. Men eftersom selve transplantationsvolumen var stabil, må konklusionen være, at Xvivo i praksis har oplevet en kombination af midlertidig lagertilpasning og et reelt tab af anvendelsesgrad, muligvis også markedsandele, i det amerikanske lungesegment. Det understøtter indtrykket af, at TransMedics momentum i USA er accelereret, mens Xvivo midlertidigt har tabt kommerciel styrke.

Resultatet blev, at Xvivos kerneforretning Thoracic faldt 19 % organisk. Abdominal holdt stand med 19 % vækst, men det kunne ikke kompensere nok.

For første gang i flere år blev investorerne mindet om, at Xvivo ikke er immun overfor cyklikalitet og kundespecifikke udsving.

3 markante ændringer i år

I februar var Xvivo en vækstcase med høj margin og globalt lederskab i lunge og lever. I august er billedet mere nuanceret. Tre ting har ændret sig:

- Efterspørgslen i lunge er blevet mere volatil. EVLP (Xvivo-lungeperfusion) er ikke en jævn vækstkurve, men afhængig af hospitalers logistik, donortilgængelighed og lagerdynamik.

- Hjerte har vist sig at være en langsommere vækstrejse. EU-lanceringen forsinkes, to komponenter er godkendt, mens to stadig afventer stadig. CAP (Continuous Access Protocol) i USA er positivt, men giver kun gradvis hjælp til den kommercielle udrulning.

- Likviditeten er fortsat robust, men kapitaldisciplin er pludselig kommet på dagsordenen. 323 mio. SEK i kassen ved halvåret er solidt, men træk på kreditfaciliteten og lageropbygning betyder, at investorerne nu ser efter cash flow og ikke kun toplinjevækst.

Casen ser stadig stærk ud, men risikoprofilen er ændret.

Overreaktion eller retfærdigt kursfald?

Et fald på cirka 60 % fra top til bund rejser spørgsmålet: Er det markedet og investorerne, der overdriver, eller er casen fundamentalt svækket?

Vi anser faldet som delvist berettiget. Markedet har korrigeret for, at væksten i 2025 er langt under forventning, og at execution-risikoen er højere end tidligere. Med andre ord ser den fremadrettede vækst nu mere volatil ud.

Samtidig er der en vis overreaktion i, at markedet tilsyneladende tolker EVLP-nedgangen som strukturel, selv om meget peger på midlertidige faktorer (bl.a. lagertilpasning).

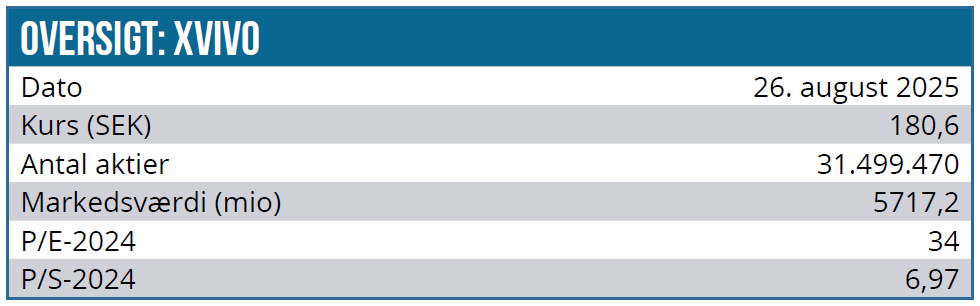

Bruttomarginen på 74 % er intakt, Abdominal vokser fortsat, og pipeline-milepæle (hjerte og lever i USA) ligger stadig forude. På nuværende kursniveau handler aktien omkring en P/S på cirka 7x, hvilket er en dramatisk nedjustering fra multiplerne på mere end 19x ved årsskiftet. Det gør casen mere interessant igen, men stadig ikke uden risiko.

Tilliden er ramt, men ikke mistet

Tillid er centralt i medtech vækstcases. Xvivos ledelse blev rost for transparens i 2. kvartal, da de lagde kortene på bordet om EVLP og lagertilpasningen. Men når man kommer fra et fabelagtigt år som 2024, er skuffelser svære at sluge for investorerne.

Vi vurderer, at tilliden ikke er væk, men at den bestemt er sat på prøve. For at genvinde investorernes fulde opbakning kræves konkrete resultater i efteråret 2025 med normalisering i lunge, regulatoriske godkendelser i hjerte, og fortsat momentum i lever.

Kapitalspørgsmålet, er en emission på vej?

Det korte svar er sandsynligvis: ikke endnu. Med 323 mio. SEK i kassen, positiv EBITDA og en kreditfacilitet i ryggen har Xvivo tilstrækkelig runway for mindst 12 måneder mere. Men hvis væksten ikke vender tilbage i efteråret 2025, og investeringstakten fortsætter, kan markedet begynde at forvente en kapitalforhøjelse i 2026.

Investorernes blik er derfor skarpt rettet mod cash burn og lageropbygning. Kapitaldisciplin vil være nøgleordet i de kommende kvartaler, foruden de grundlæggende vækstudsigter.

Xvivos konkurrenceevne i forhold til TransMedics

Konkurrencen er nu blevet tydeligere. Amerikanske TransMedics er i fuld vækst og guidede i sommer op til 585–605 mio. USD i omsætning for 2025 og er blevet meget attraktiv på det amerikanske aktiemarked. Med en integreret service-model, massive skalafordele og en P/S på 8-9x er investor-narrativet om TransMedics stærkt.

Xvivo er teknologisk anderledes med HOPE-baseret kold perfusion, høj margin og fokus på forbrugsvarer snarere end services. Det er en andet value proposition til kunderne. Problemet er, at investorerne i 2025 har favoriseret skala og services. Det gør sammenligningen med TransMedics svær for Xvivo, men åbner selvsagt også muligheden for, at Xvivo fremstår som et billigere alternativ for dem, der tror på HOPE-teknologien.

Værdiansættelse: fra præmie til realisme

Ved udgangen af 2024 blev Xvivo handlet til ekstreme multipler, drevet af troen på ubegrænset vækst. Efter sommerens fald er P/S faldet til ca. 7x. Det er stadig over klassiske medtech-selskaber, men væsentligt lavere end tidligere.

Vi vurderer, at casen nu ligger i en mere balanceret zone: risiko og potentiale er betydeligt mere jævnbyrdige. Hvis 3. og 4. kvartal viser tegn på normalisering og fremdrift i pipeline, kan vi se en re-rating af aktien. Men uden det, kan aktien forblive i dødvandet i længere tid.

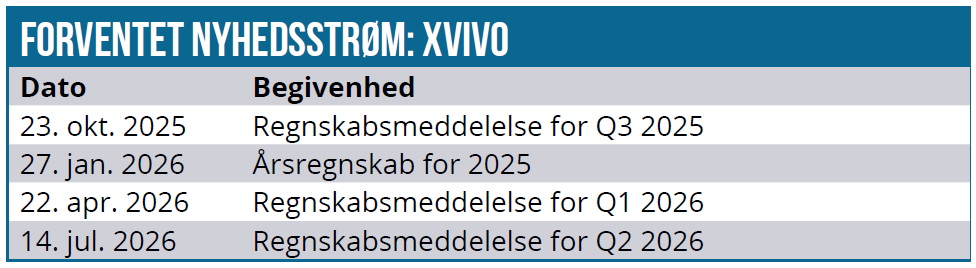

Kursdrivende events

Forude ligger en række nyheder der kan drive aktiekursen op eller ned.

En endelig CE-godkendelse og lancering af hjerte i EU er vigtig, da Xvivo Heart Assist Transport og Xvivo Heart Assist Transport Perfusion Set har modtaget CE-godkendelse. Xvivo vurderer dog en forsinkelse på cirka 6-12 måneder for CE-godkendelsen af hjerteperfusionsopløsning og supplement. Forsinkelsen skyldes høringsprocessen i EU.

Af andre væsentlige nyheder fremover kan vi fremhæve følgende:

- CAP i USA – gradvis kommerciel traction.

- Første patient i DELIVER-studiet i 3. kvartal

- Normalisering af EVLP og reduktion af lagertilpasning

- Videre udrulning i Canada (lever og nyre allerede godkendt).

Hvad betyder det for investorerne?

Som investor i Xvivo står man lige nu ved et vadested. Casen er intakt på mellemlang sigt, teknologien er valideret, marginerne er høje, og pipeline kører videre. Men 2025 har vist, at execution-risikoen er reel, og at væksten ikke er lineær.

På den ene side har svagheden i 2. kvartal været drevet af midlertidige faktorer som lagerafvikling og lavere EVLP-aktivitet i USA. På den anden side kan man ikke ignorere, at TransMedics har styrket sin markedsposition og fundet traction med sin integrerede service- og logistikmodel.

Med andre ord, udfordringerne for Xvivo er ikke kun kortsigtet lagerdynamik, men også et tegn på, at virksomheden midlertidigt har tabt momentum og i et vist omfang markedsandele til TransMedics.

Forsinkelsen på cirka 6-12 måneder for CE-godkendelsen får investorerne til at prise, at der stadig er regulatoriske risici og forsinkelser, men godkendelsen af hovedkomponenterne er positivt. På kort sigt vil aktien opleve volatilitet, men på mellemlang sigt kan nyheden godt opfattes positivt, da der nu trods alt er konkret regulatorisk fremgang i produktporteføljen.

Konklusion og kursmål

Xvivo er gået fra at være en aktie, der blev handlet på meget høje multipler, til at være en ”underdog”, der nu skal bevise sit værd.

2025 er blevet året, hvor selskabet skal bevise, at væksten kan komme tilbage, at kapitaldisciplin kan fastholdes, og at pipelinen kan levere. Lykkes det, er potentialet stort. Mislykkes det, risikerer vi yderligere nedjustering og måske endda en emission i 2026.

Xvivo er blevet en interessant kandidat for den tålmodige, risikovillige life science investor, men langt fra en no-brainer. For den langsigtede life science-investor kan kursfaldet være en mulighed for at købe ind i et selskab med globalt potentiale til en væsentligt lavere pris end ved årsskiftet. Men man skal være komfortabel med volatilitet og acceptere, at de næste 6–12 måneder kan byde på yderligere bump på vejen.

Når vi har inddraget alle udfordringer omkring vækst og risici i vores værdiansættelse, justerer vi kursmålet till 345 SEK med en tidshorisont på 12-24 måneder.

Kurs på analysetidspunkt: 180,60 SEK

Kursmål: 345,00 SEK

Analysedato: 25. august 2025

Andrea Backlund

Disclaimer: Læs her om ØU’s aktieanalyser.