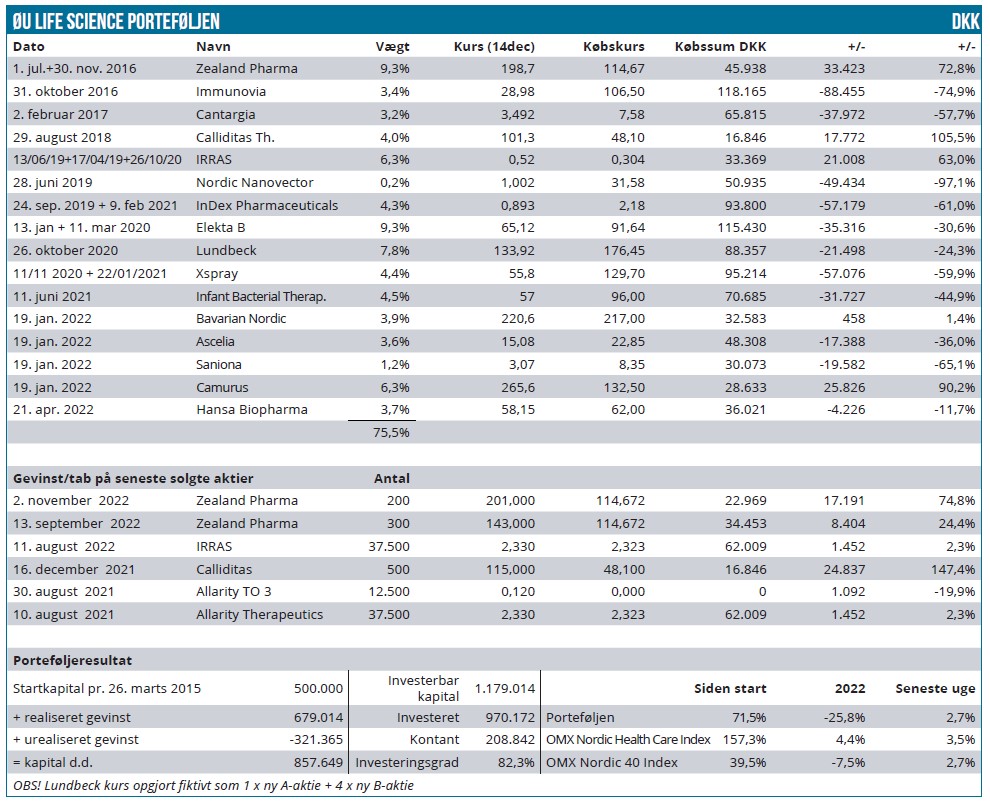

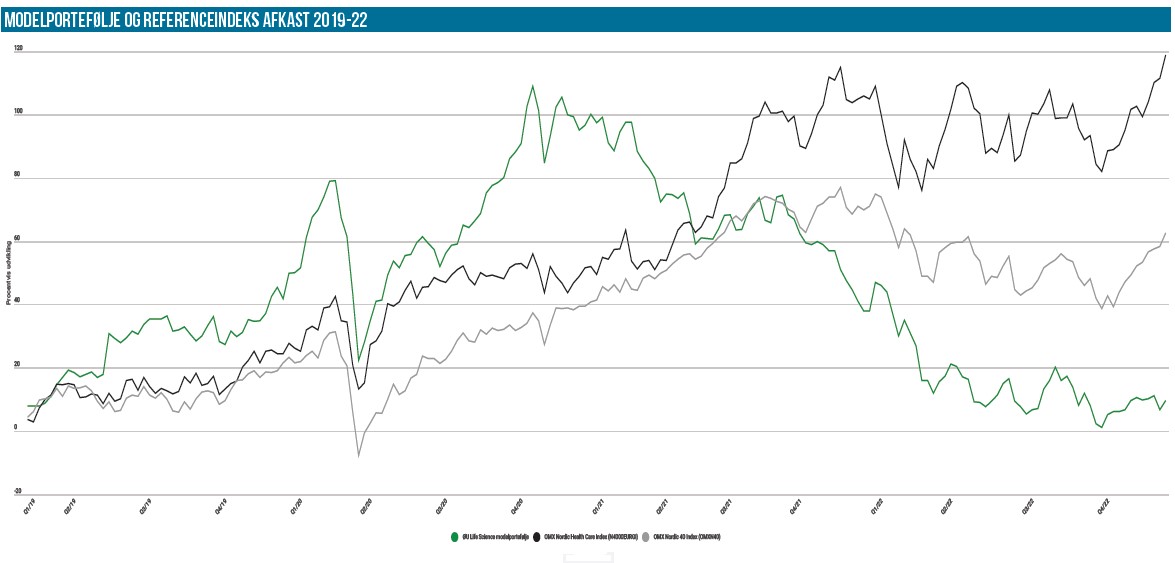

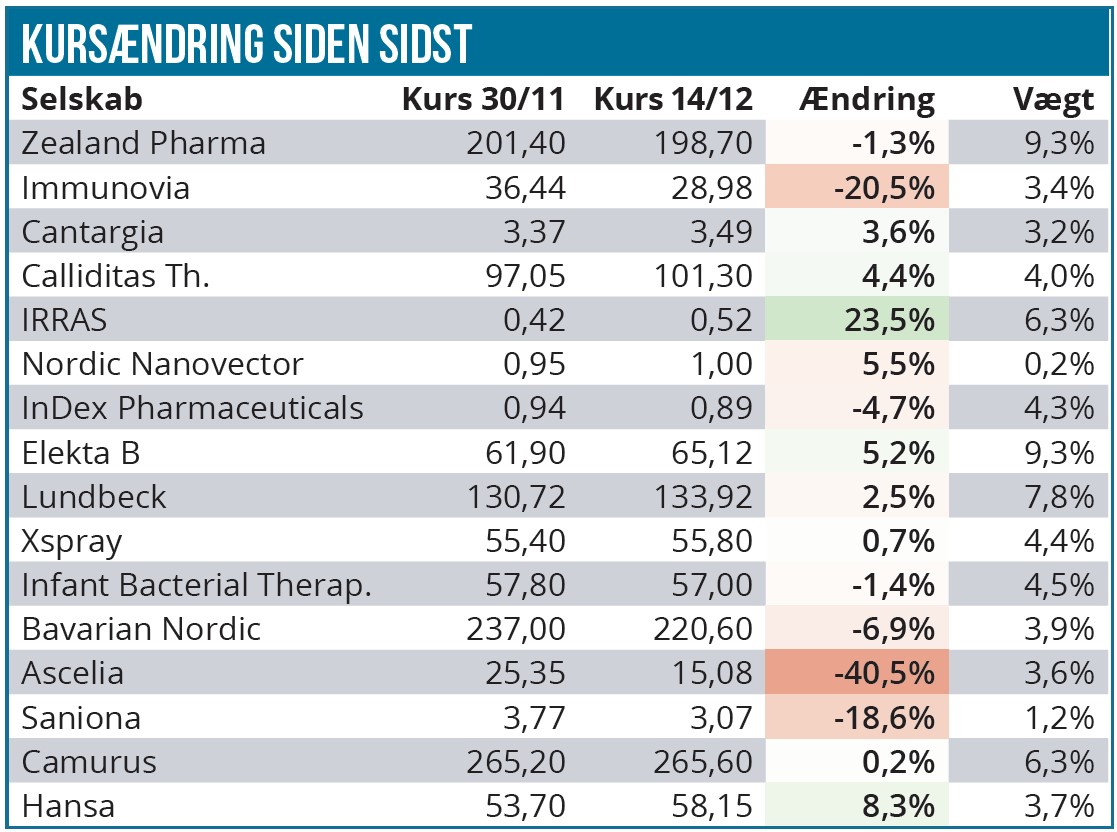

En tilbagegang på små 1,5 % er status her, hvor 2022 nærmer sig sin afslutning, og det er småt med succeserne, ligesom muligheden for et seriøst comeback i år til porteføljen rinder ud. Status er en porteføljeværdi på 857.000 DKK mod 869.000 DKK i sidste udgave. I samme periode er de to referenceindeks gået frem.

Havde det ikke været for Ascelia Pharma kunne modelporteføljen også præstere en fremgang i denne udgave på små 1,5 %, og der er derfor ingen tvivl om, at Ascelia Pharma tager prisen som skuffelsen denne gang i modelporteføljen. En tilbagegang på 40 % modsvarer et tab på rundt regnet 20.000 DKK, hvilket mere end udligner den fremgang, som de øvrige aktier over en ret bred kam kunne præstere.

Tilbagegangen i Ascelia Pharma er behandlet andetsteds, og lad det være sagt med det samme, at vi da også kigger på, om det er opportunt at øge en gang mere i modelporteføljen. Vægten er nu 3,6 % mod næsten 6 % ved opgørelsen sidste gang. Det giver rum for, at vi kan supplere en eller måske to gange mere uden at vi tager en risiko så stor, så vi sætter modelporteføljen på spil.

Der er to andre nævneværdige tabere denne gang, og man fristes til at sige, at den ene betyder lidt, mens den anden er næsten uvæsentlig.

Immunovia kan noteres for en tilbagegang på 20 %, og som det ofte har været tilfældet, er det uden væsentlige selskabsnyheder. Vi må konstatere nok engang, at aktien er nået ned på et kursniveau, hvor den bare nærmest per definition er blevet volatil.

Og ser vi i et lidt bredere perspektiv, synes den at være ret intervalbunden omkring 30-40 SEK. Kurser omkring 30 SEK og lige under har været et relativt solidt bundniveau, mens den på toppen har haft mere end svært ved permanent at komme forbi 40 SEK efter de mange skuffelser gennem 2022. Upsiden bliver sandsynligvis også hæmmet af frygten for en emission, jo længere vi frem uden, at der endnu er håndgribelige tegn på et salgsgennembrud i USA. Vi vælger derfor igen at parkere tilbagegangen i kategorien af normale udsving for aktien og har som sådan ikke yderligere kommentarer til tilbagegangen. Det er dog vigtigt at påpege, at vi ikke endnu kigger efter at øge i aktien. Det vil kræve en større klarhed over både nyhedsstrøm og forløbet af en fremtidig salgskurve. Vel at mærke ikke nødvendigvis en realiseret salgskurve, men blot et underbygget estimat. Og det føler vi ikke, at vi har på nuværende tidspunkt.

Den anden store taber er Saniona som tegner sig for en tilbagegang på 18 %. Da aktien kun vægter lige over 1 %, er ændringerne af mindre betydning indtil videre. Også her må vi kategorisere tilbagegangen som indenfor det normale, når markederne blot er moderat sure. Det interessante ved aktien er dog, at der muligvis ligger flere partner-/licensaftaler rundt om hjørnet, som både giver penge i kassen, men også potentielt kan validere det seneste strategiskifte og også understøtte en selvbærende forretning på sigt.

På den positive side udmærker IRRAS og Hansa Biopharma sig på den kursmæssige side. Og så er det også værd at nævne Calliditas, som også afleverede en pæn nyhed i ugens løb, men uden at det gav væsentligt medvind til kursen siden sidst.

IRRAS steg pænt på nyheden om amerikansk 510 (k) godkendelse af den næste generation af kontrolenhed til selskabets produkt IRRAFLow. Stigningen viser dels det spekulative element, som aktien stadig har over sig, men også, at aktien dog er klar til en lidt mere permanent stigning, så snart nyhederne er gode nok.

Grundlæggende er selskabet dog stadig i den fase, hvor det er salget og salgsvæksten, der for alvor vil tælle og kunne gøre en forskel for aktiekursen. Og så skal vi nok hen i nærheden af regnskabet for 4. kvartal, førend der er store nyheder at forholde sig til.

Det er naturligvis fint, at der er styr på produkterne og fremtidssikringen af disse, men i den nuværende situation er det den kommercielle del af forretningen, der helt efter bogen skal have al fokus. Også hos investorerne, hvis tålmodighed ganske givet er tyndslidt.

Hansa Biopharma kunne meddele, at endnu en tilskudsordning er kommet på plads (denne gang Italien), og derudover gennemførte man en solid rettet emission på 410 mio. SEK med en ret beskeden kursrabat på kurs 53 SEK. At man overhovedet kan gennemføre en rettet emission på den størrelse, er med tanke på de mange miserable og dyre fortegningsemissioner naturligvis klart at foretrække og for os også et tegn på, at en vis soliditet i aktionærkredsen og dermed forventeligt også i aktiekursen. Emissionen bør skubbe selskabets runway med yderligere et år, og dermed er vi sandsynligvis inde i 2025, førend pengekassen eventuelt løber tør igen. Det er en runway og en nyhedsstrøm, vi gerne vil købe os ind i, og aktien er nu rykket helt op i toppen af vores kandidatliste.

Calliditas skal vi også lige have med på falderebet efter selskabets nyhed om endnu en licensaftale. Denne gang i Japan med en upfront-betaling på 20 mio. USD og milepæle på 80 mio. USD foruden en royaltysats på midt-teen. Udover økonomien i sig selv er det også validerende, at modparten er Viatris. Viatris er en meget stor pharmavirksomhed, der bl.a. bygger på Pfizers generiske forretning, som blev spundet ud for et par år siden. Det er med andre ord en af de helt store spillere, man har indgået partnerskab med.

Resten af ændringerne i modelporteføljen har vi ikke yderligere kommentarer til denne gang. Vi kan dog på falderebet også lige henvise til omtalen af Nordic Nanovector, der udkommer i løbet af ugen. Det er givetvis en af de aktier, vi meget snart tager et sidste kig på og sandsynligvis stritter ud i en større nytårsoprydning.

Kontantandelen ligger uændret omkring 25 %, og vi kigger stadig efter flere tilkøb.

Det er selskaber med et nært forestående nyhedsflow og med en ikke-overhængende fare for kapitaludvidelse, som vi kigger efter. Derudover kigger vi også efter selskaber, der må igennem en meget dyr kapitaludvidelse for de eksisterende aktionærer. Det skaber naturligvis en anden side af ligningen for eventuelle nye aktionærer, som kan købe sig ind markant billigere – også selvom det muligvis vil kræve opkøb af tegningsretter også.

I den kommercielle ende af porteføljen er det uændret en aktie som Hansa Biopharma, der ligner en købskandidat. En vægt på lige over 3 %, synes vi nu helt åbenlyst er for lidt.

Steen Albrechtsen

Mellem jul og nytår vil vi lave en status for modelporteføljen og sende ud til alle abonnenter.