Efter en meget flot kursudvikling i aktiens første par år som børsnoteret virksomhed er FluoGuide det seneste års tid faldet betydeligt tilbage fra toppen, og det stiller naturligvis spørgsmålet, om aktien er blevet interessant? Med sikkerhedsstudierne på plads, nylige emissionspenge og udsigt til 2 vigtige data readouts med efficacy ser vejen ud til at være kridtet lidt bedre op for 2022, selvom data ser ud til komme lidt senere end ventet.

Der er ingen tvivl om, at FluoGuide har været en bragende succes siden børsnoteringen på den mindre Spotlight-børs i 2019 til kurs 4,95, og man kan måske godt sige, at selskabet i nogen grad har været et offer for sin egen (kursmæssige) succes, efter at aktien en overgang nåede at være 20-30 doblet siden introduktionen. Vel at mærke i en periode, hvor selskabet har leveret fremskridt, men omvendt heller ikke toneangivende fremskridt, der gør selskabets kommercielle succes i GBM (Glioblastom/hjernekræft) til et stensikkert bet. Den voldsomme initiale kurssucces kan medvirke til, at der dels bygges alt for høje forventninger ind i aktien, som det næsten kan være umuligt at leve op til, dels at den efterfølgende lange periode frem til kommercialisering bliver sværere at håndtere (tålmodigheden hos investorerne sættes på prøve samtidig med, at kursen falder) og uden de samme store kurssucceser som initialt.

En grov antagelse kunne være, at det måske er en lignende fase, som FluoGuide er ved at have været igennem ovenpå den flotte børsdebut. Er det tilfældet, vil det stadig næppe kursmæssigt hjælpe det store, hvis selskabet indfrier alle sine planer og forventninger til UG. Alene fordi investorerne mister tålmodigheden undervejs og bliver fristet af at tage gevinsten hjem, mens køberne står på sidelinjen og tænker, at stigningen kom lige vel hurtigt. Vi ser, at en del Life Science selskaber stiger gevaldigt på forventninger til værdien af et fremtidigt produkt, som stadig er meget early stage. FluoGuide er ingen undtagelse til denne betragtning, men aktien synes godt på vej ind i næste fase.

Det er en fase, som kræver et betydeligt løft i professionaliseringen af selskabet og dets aktionærer, fordi det løftede investeringsniveau som regel også vil kræve, at der er andre investorer end det private segment til at løfte finansieringsopgaven. FluoGuide ser ud til at have løftet den opgave indtil nu med en gradvis tilgang af større investorer.

Snarlig udmelding om GBM part 2?

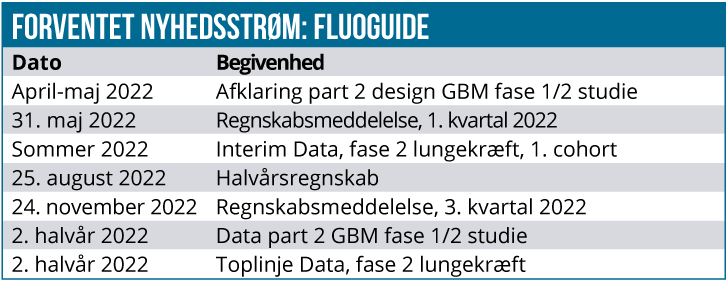

Den officielle fortsættelse af part 2 fase 1/2 studiet med selskabets førende produkt (eller lægemiddel) FG-001 er endnu ikke annonceret. Selskabets meddelelse fra d. 1 april om de endelige fase 1 data (som fremlægges på en konference i Norge i maj) indeholdt også en passus om, at man er i gang med at diskutere det endelige part 2 design med klinikere i ind og udland, hvilket umiddelbart kan lyde lidt mere omfattende end en fastlæggelse af den optimale dosis og doseringstidspunkt, som allerede er indikeret til 36 mg. (The Company is currently elaborating the design of part 2 of the ongoing phase I/II trial together with clinicians from EU and US). Hvad det konkret betyder, har vi ikke fuldt indblik i, men vi forventer at evt. ændringer i designet vil tage lidt tid at koordinere og implementere – især på den regulatoriske side. Med en påske lige om hjørnet og ikke mindst behandlingstid hos myndighederne, ser det bestemt ud som om, at den hidtidige udmelding om, at der kan være data til sommer, ikke længere er voldsomt sandsynlig.

Vi kan også notere, at i selskabets nylige årsrapport for 2021 (offentliggjort ultimo marts) er formuleringen mere blød og lægger op til, at efficacy data forventes i løbet af (”during”) 2022. Vi forventer derfor ikke data allerede til sommer, men først senere på året. En afklaring må forventes, når selskabet melder ud om det besluttede part 2 design.

Kommercialisering mulig i 2025-26

Som investor er det vigtigt at have tidsperspektivet for øje, og der ved vi, at FluoGuide stadig har relativt lang vej til kommerciel lancering, selvom udviklingsprocessen reelt set er hurtig. Det indikerede kommercialiseringstidspunkt er rykket med 1 år, og hedder nu 2025-2026. Tålmodighed er påkrævet, men et positivt aspekt ved ikke for alvor at være et dyrt lægemiddel er, at de kliniske udviklingsomkostninger er lavere, og processen bør alt andet lige også være kortere og mindre omstændig, selvom FG-001 stadig er et ”drug”, og derfor skal via den lange lægemiddelansøgningsvej.

Enkelt sagt er der ikke lange behandlingsperioder og follow-ups, førend man har det kliniske resultat. Patienten får en injektion om morgenen eller aftenen før operationen/neurokirurgien, og ved opfølgningen på denne har man basalt set de kliniske data, der er nødvendige for studiet. Det sparer enormt meget tid, og derfor kan man også se af selskabets tidsplaner, at man allerede til sommer venter at have de første fase 2 data i lungekræft til trods for, at studiet først nu er på nippet til at blive sat i gang. Mere væsentligt er, at man allerede i 2023 forventer at sætte gang i fase 2b/3 studier i både hjerne- og lungekræft, som for alvor kan bane vejen til markedet, men som følgeligt også løfter omkostningerne betragteligt.

I lungekræft har man valgt NSCLC (ikke-småcellet lungekræft) af flere årsager, bl.a. fordi uPAR ser ud til at være over-expressed. I slutningen af marts er der modtaget godkendelse til opstarte et fase 2 studie, hvor der forventes toplinjedata i slutningen af året. Det er på linje med de tidligere udmeldinger, idet der fortsat kan ventes interim data fra den første cohort med 8 patienter til sommer.

Den relativt hurtige udviklingsperiode komprimerer newsflowet lidt og slækker lidt på det tålmodighedspres, der måske ellers ville ligge på et selskab med ét stof, der kun lige er på vej ud af fase 1. Den egentlige investortest kommer måske først i perioden fra fase 3 data og frem til den kommercielle lancering, men det er en debat, det er alt for tidligt at tage nu.

Life Science, Biotech eller Medtech?

Man kan diskutere hvilken kategori FluoGuide skal puttes i. Selskabet siger selv, at Medtech nok er det mest korrekte, selvom FG-001 principielt betegnes som et drug og også skal følge den normale lægemiddelgodkendelsesvej i USA. Selvom det er cancer, så er der ikke tale om dyr cancermedicin, men om et middel, der kan hjælpe kirurgerne med at fjerne cancer-inficerede celler ved kirurgiske indgreb.

I praksis foregår det ved, at FG001 indeholder både et uPAR-bindende molekyle, som binder til cancercellerne (via uPAR), og et fluorofor, som derefter oplyser disse cancerceller. Dermed kan kirurgerne med et særligt lys se cancercellerne meget tydeligere end ved de i dag godkendte ”kontrast-midler”, som fungerer ved brug af hvidt lys.

Det giver åbenlyst nogle fordele, når man arbejder med den meget aggressive hjernekræft glioblastom, og derfor hele tiden bevæger sig på en hårfin grænse mellem at fjerne ”for meget”, hvilket kan skade patientens kognitive evner, eller fjerne ”for lidt” og risikere, at kræften kommer hurtigt tilbage.

Salgspotentialet

Når vi er så langt fra målstregen, kan det i et værdiansættelsesperspektiv nogle gange give perspektiv at se på, hvilket salgspotentiale vi egentlig kigger ind i, fremfor at beregne en konkret DCF-værdi baseret på en række antagelser.

Vi kan konstruere modeller, der giver betydelige forskelle i udfaldet, alt afhængig hvilke forudsætninger vi indlægger indenfor hjernekræft. Vi forsøger at holde os midt på vejen med baggrund i FluoGuides markedsestimat på 25.000 nydiagnosticerede patienter per år i EU-5 og USA. Dette tal kan også variere alt efter geografi og den præcise indikation indenfor hjernekræft.

GBM er en lille cancerform, og derfor det ikke uden grund, at man sideløbende kører udvikler i lungekræft. GBM repræsenterer en hurtigere validering og vej til markedet, mens lungekræft repræsenterer det finansielle homerun med en meget stor patientpopulation, der potentielt kan få gavn af FG-001.

Alene drømmen om Lungekræft-markedet vil kunne tilføre betydelig værdi til selskabet og dermed også til aktien. I sidste ende handler det om, hvor tidligt investorerne tør drømme om det marked, og hvor stor sandsynlighed der tillægges, og hvor hastigt denne øges i takt med den kliniske udvikling og resultater. Vi fokuserer her kun på GBM, hvor selskabet selv har talt om et marked på 600 mio. USD og en forventet markedsandel på 33 %, hvilket giver en mulig forretning på 200 mio. USD årligt. Heri ligger bl.a. nogle antagelser om en prissætning, der er højere end den hidtidige på 4-5.000 USD for et eksisterende – men mindre effektivt – middel.

Vælger vi en mere konservativ tilgang til både pris og markedsandel, er der stadig udsigt til en omsætning på den rigtige side af 100 mio. USD årligt.

Kommercielt er der ikke behov for en stor organisation, da kirurgien primært foregår på udvalgte specialistcentre både i EU og USA. Samlet anslås der at være ca. 30 specialistcentre i EU og det samme i USA, som dækker en betydelig del af markedet. Danmark har f.eks. 2 centre. Det betyder, at man bør kunne klare sig med en relativt lille og begrænset GBM-salgsorganisation både i USA og EU – for lungekræft er det et helt andet game, og her forventer og foretrækker vi, at selskabet indgår i et partnerskab. Topsalgsestimater er sjove at lege med, men vejen dertil kan være lang og bøvlet. Først og fremmest skal der skaffes tilskud/reimbursement-ordninger, forsikringsdækning, m.v., og særligt i USA kan der blive nogle mere tekniske udfordringer i, hvordan hospitalerne kan fakturere forsikringsselskaberne. Bliver det som en del af ”standardprisen” for en GBM-operation, vil hospitalerne på den måde ”selv” komme til at betale for FluoGuides lægemiddel, fordi det bliver en del af den samlede standardpakke. Omvendt vil det være en stor fordel, hvis FG 001 kan opnå særskilt reimbursement code. Da kan hospitalerne sende regningen videre til forsikringsselskaberne som et tillæg udover den normale fastpris for en GBM-operation.

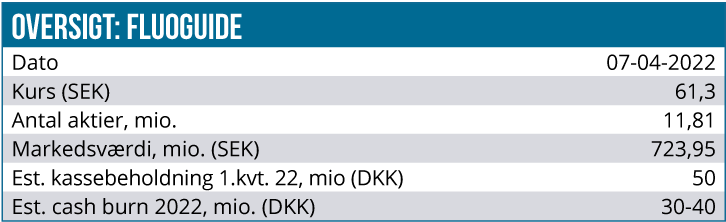

Pengekassen holder nu forbi vigtige data

Efter lang tids stilhed på meddelelsesfronten kom der endelig nyheder i marts måned. Først og fremmest hentede man 25 mio. SEK ved at sælge nye aktier til kurs 50,50 SEK i en rettet emission til professionelle investorer d. 10. marts. Dernæst fik man godkendelse fra Lægemiddelstyrelsen til at starte fase 2 studiet i lungekræft med op til 24 patienter. Årsregnskabet 2021 viste en kassebeholdning på 46 mio. DKK i kassen, og med de nylige 25 mio. SEK fra marts måned er der sandsynligvis mindst 50 mio. kr. i kassen ultimo 1. kvartal. Med et estimeret cash burn i den øvre halvdel af 5-10 mio. DKK i kvartalet bør der nu være mere end nok til at nå hen forbi fase 2 data fra både GBM og lungekræft og sandsynligvis også fremlæggelsen af fase 3 designs. Selskabet har ikke lagt skjul på, at der skal rejses kapital igen, og at den finansiering sandsynligvis vil komme via en aktieemission.

Den nylige kapitalrejsning fortæller i vores øjne 2 ting. For det første har professionelle investorer udvist købsinteresse på 50 SEK, endda i en tid med usikkerhed og uden at have konkrete data fra selskabet forholde sig til. Det er naturligvis ikke en facitliste, for man kan også føre argumentet videre og konstatere, at de professionelle investorer også udviste en god købsinteresse på kurs 95 SEK, da FluoGuide i maj 2021 hentede 75 mio. SEK kort tid efter oplistningen fra Spotlight til First North. En emission på 50,50 SEK er dermed ikke en komplet validering af selskabets værdiansættelse, men dog en indikation af købsinteresse. For det andet sikrer de 25 mio. SEK også selskabet et vist arbejdsrum og lidt ro på finansieringsfronten. Det bør alt andet lige kunne finansiere ca. 6 mdr., hvormed man med god margen når hen forbi begge fase 2 data readouts.

Vi må dog også konkludere, at 25 mio. SEK bestemt ikke er meget og også kan ses som udtryk for en vis investortilbageholdenhed. Om det er selskabsspecifikt eller markedsrelateret, skal vi ikke lægge os fast på, men det er nærliggende at sige både og. Investorernes generelle lyst til biotekaktier har d. 10. marts næppe har været overvældende.

Selskabet har på det seneste deltaget i rigtig mange investorkonferencer både herhjemme og i udlandet, og det er på det nuværende tidspunkt svært at se det som et andet tegn, end at man er i gang med at udbrede selskabets equity story så bredt som muligt, så der er større genklang, når man senere skal hente et større beløb.

Hvordan angribes aktien?

Det store spørgsmål, man sidder tilbage med til sidst, er selvsagt, hvilken strategi man skal gå til aktien med. Skal man købe og beholde allerede nu? Skal man afvente data og eventuelt efterfølgende emission? Eller skal man gøre noget helt tredje?

Det kan være et farligt udsagn, men selve risikoen ved stoffet opfatter vi ikke som meget stor. Først og fremmest, fordi det ”blot” er en slags kontraststof, som skal agere vejviser for kirurgen. Det skal ikke gøre noget ved canceren udover at oplyse den.

Vi lægger også vægt på, at det første dosiseskaleringsstudie har udviklet sig fornuftigt, og at man skulle helt op til de allerhøjeste doser, førend baggrundslyset blev for kraftigt – altså at det blev sværere at se selve canceren. Det indikerer, at der ikke var væsentlige bivirkninger, selvom dosis i fase 1 forsøget blev mangedoblet fra 1. cohort (1 mg/patient) og op til 7. cohort (36 mg/patient), som indikeres at være optimalt. Der blev også testet 48mg i 8 patienter.

Selskabet har aktuelt en markedsværdi på ca. 700 mio. SEK ved dagens kurs omkring 62 SEK. Der er for en stund ro på den finansielle front, så nu kan markedet igen fokusere på data til sommer, men nok i højere de to dataudlæsninger i forventeligt 2. halvår for både GBM og lungekræft.

Vi sætter en forsigtig spekulativ købsanbefaling i erkendelse af, at selskabet fortsat må betegnes som early stage, og derfor også er ekstra eksponeret mod investorernes humør, tillid og tålmodighed. Det vægter også her, at de efterfølgende fase 3 studier skal finansieres – sandsynligvis via en halvstor emission i kølvandet på data, og ser vi på de seneste større emissioner i små selskaber, har det ofte været en dyr fornøjelse for de eksisterende aktionærer.

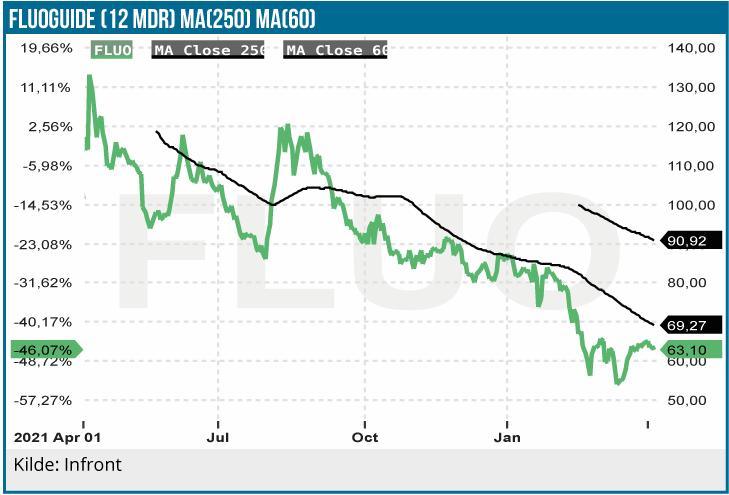

Vi lægger rimelig vægt på kurs 50 SEK som en solid bund i marts måned, hvor der midt i krigen og biotekuroen var institutionel opbakning i nogen grad. Omvendt synes det også at være en aktie, hvor stigninger næsten siden oplistningen til First North er blevet brugt til at sælge ud. Grafen er entydigt nedad, men dog også sammenfaldende med hele sektorens fald.

Vi sætter et kursmål på 75 SEK, som ikke er nogen eksakt videnskab, men mere skal ses som et vægtet gennemsnit af alle de hvisser og menner, vi har været igennem, og som henad vejen vil bortfalde eller materialisere sig. I år kan man sagtens forestille sig en spekulativ optur forud for de vigtige fase 2 data. Konklusionen er, at vi er forsigtige optimister, men ikke ser grund til at ”panikkøbe” aktien før påske.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 61,9 SEK

Kursmål: 75 SEK

Analysedato: 7. april 2022

FluoGuide præsenterede på ØU Life Science Investor Konference d. 23. februar. Se præsentationen her.