Trods en række udviklingsmæssige fremskridt synes FluoGuide aktien at have levet en lidt overset tilværelse det sidste lange stykke tid. Med en nylig kapitalforhøjelse må man konstatere, at den bestemt ikke er glemt af sine større aktionærer, som dermed klart bakker op om selskabets præstationer og udsigter. Med emissionen flyttes fokus tilbage på det kommende newsflow, der i 2026 måske nok ikke er altafgørende, men dog stort nok til at rykke aktiekursen – især hvis opmærksomheden også vender tilbage til denne, der måske nok i et stykke tid har fløjet lidt under radaren.

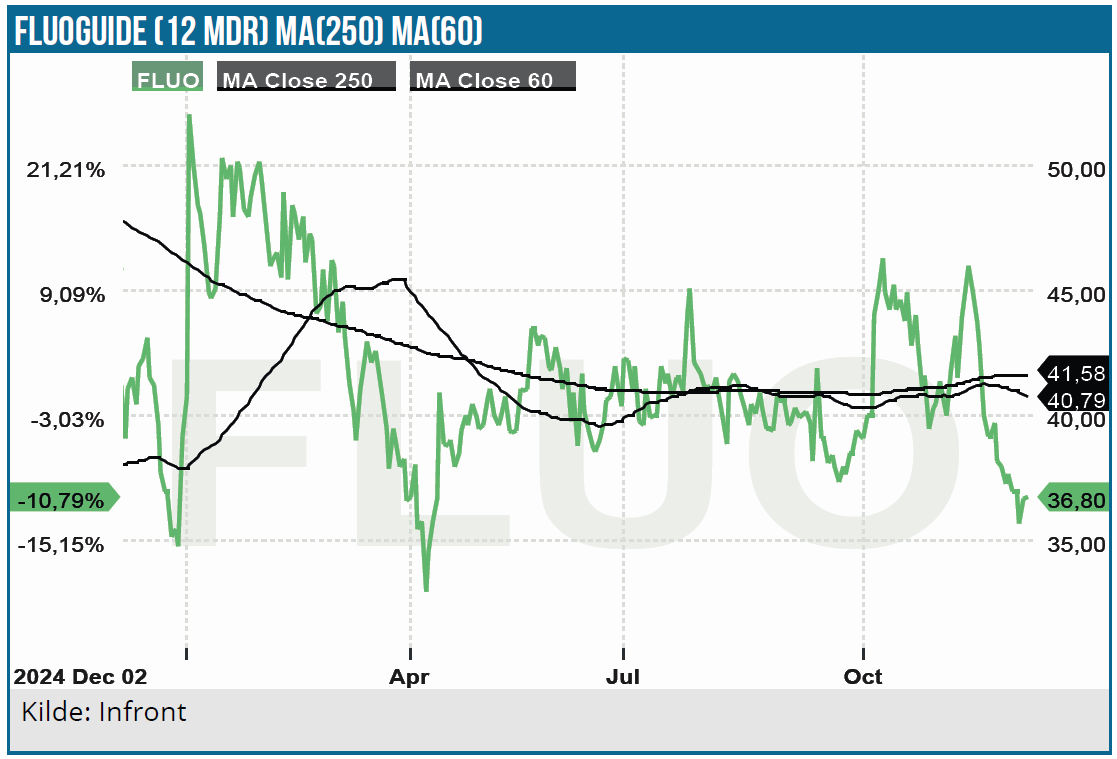

Det er efterhånden ved at være lang tid siden, vi har opdateret på FluoGuide, og den flot gennemførte emission i starten af november er en glimrende anledning til at genbesøge investeringscasen i FluoGuide. Først og fremmest kan vi notere, at aktiekursen har ligget stort set ”stille” mellem 40 og 60 SEK de seneste 2 år, selvom FluoGuide måske særligt på det seneste har leveret flere vigtige fremskridt i selskabets udvikling af FG001 på vejen mod markedet.

FG001 er selskabets stof, der binder til cancerceller og lyser tydeligere op under et fluorescerende lys og letter kirurgens arbejde, når cancerceller skal fjernes kirurgisk. I forhold til den eksisterende behandling er der indikationer på, at FG001 også i dybden kan vise kirurgen tydeligere hvor cancercellerne sidder. Dermed øges sandsynligheden for, at der hverken fjernes for meget eller for lidt, når tumorer skal fjernes kirurgisk i følsomme områder, som f.eks. hjernen.

Selskabet har hentet kapital skånsomt, afklaret vejen til godkendelse med FDA, leveret kliniske fremskridt og styrket organisationen. Sidstnævnte er sket bl.a. via en ansættelse af et bestyrelsesmedlem, der har været med til at bringe et lignende projekt frem til markedet hos On Target Laboratories.

Kapital giver ro

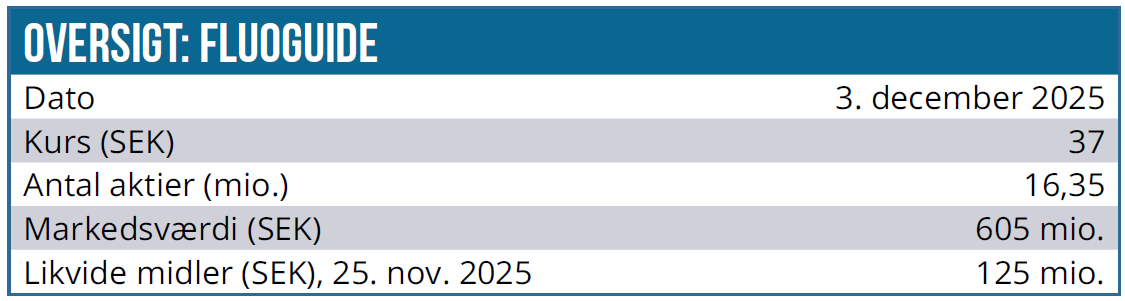

I løbet af en enkelt aften i starten af november solgte selskabet 2,73 mio. nye aktier til kurs 38 SEK i en rettet emission med deltagelse af nordiske institutionelle investorer, herunder større eksisterende aktionærer. Kursen modsvarede en beskeden rabat på 5 % til slutkursen samme dag, og det samlede provenu beløb sig til 104 mio. SEK eller lige over 70 mio. DKK.

Kapitalen giver mulighed for, at selskabet kan gennemføre et fase 2 studie i high grade glioma (HGG) og et fase 2 studie i Hoved-/halskræft samt sikre CMC og produktion af FG001 til brug for det afgørende fase 3 studie i HGG.

Status i selskabets 3. kvartalsrapport er, at man per 25. november har en likvid beholdning på 85,5 mio. DKK, som er nok til at bringe selskabet ind i 2. kvartal 2027. Derudover blev det i rapporten også præciseret, at omkostningerne til kapitalrejsningen kun var på beskedne 1 %.

Samlet set fristes man til at bruge ordet uhørt om kapitalrejsningen, når man ser på de kapitalrejsninger, der ellers sker blandt de mindre og mellemstore selskaber i skandinavisk life science. Uanset hvad, er det en flot præstation, der også reflekterer selskabets kreds af større aktionærer med dybe lommer, og det bør mindske risikoen for den gennemsnitlige investor, at frygten for en stor og udvandede emission med omkostninger på 15-20 % i praksis er taget af bordet.

FDA-afklaring

I september offentliggjorde FluoGuide udkommet af et forberedende og vejledende møde med FDA omkring det kliniske program for FG001 på vejen mod FDA-godkendelse. Der kræves to registreringsbærende studier i form af et fase 2 studie med omkring 60 patienter og et fase 3 studie med omkring 100 patienter mere. De skal gennemføres sekventielt og forventningen er lige nu, at de vil vare omkring et år hver.

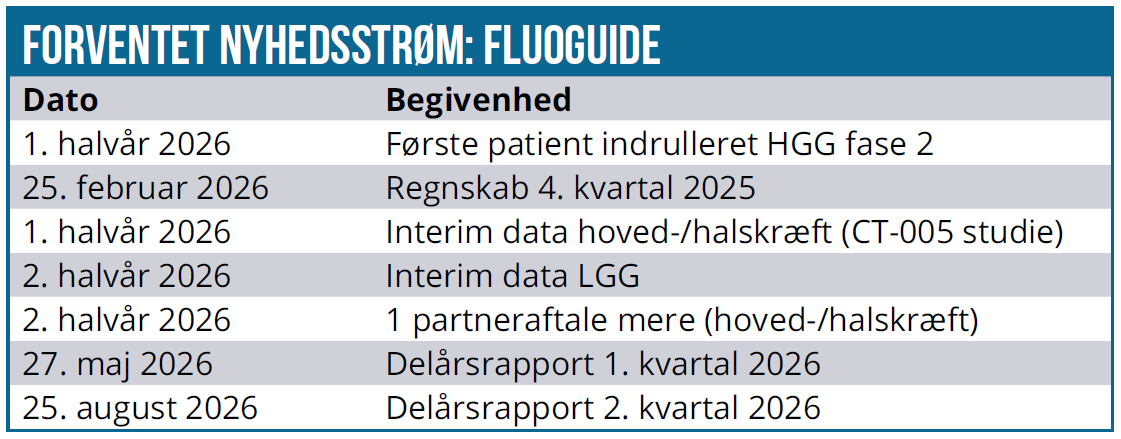

Det forberedende mødes primære sigte var dog formentlig den IND, som FluoGuide forventer at indsende inden årets udgang på fase 2 studiet i USA. Studiet forventer at kunne indrullere den første patient i løbet af 1. halvår 2026, og FluoGuide indikerer, at designet ift. valg af endpoints medfører, at man bør have en ganske god margin til at få det ønskede resultat og nå i mål.

Vigtig markedsudvidelse i LGG og Hoved-/halskræft

FluoGuides fremmeste indikation for FG001 er i HGG (high grade glioma), som dog kun udgør en lille del (omkring 5 %) af det samlede antal patienter med hjernekræft. Derfor ligger der en stor værdiskabelse i at skabe fremdrift indenfor andre hjernetumorer som meningioma, LGG (low grade glioma) og metastaser fra andre typer af cancer. Typisk bliver disse patienter nemlig tilbudt kirurgi til at fjerne tumorerne.

Selskabet er i gang i andre typer hjernecancer og venter, at de sidste 10 patienter indrulleres i et investigator-studie med pLGG (presumed LGG) i løbet af 1. halvår 2026 med forventet interim data readout i 2. halvår 2026. Herefter vil FluoGuide kunne udarbejde en mere samlet strategi eller plan for, hvordan man fortsætter udviklingen i hjernetumorer, der ikke er HGG.

I hoved-/halskræft, som også er en meget stor indikation generelt, afventer vi lige nu, at de første dele af CT-005 studiet i Holland bliver gennemført. Det er en lille forsinkelse, fordi nogle af de første 15 patienter pga. ukomplette data skal erstattes med nye patienter. Således kommer der nu først data i løbet af 1. halvår 2026, hvorefter arbejdet med 2. del af studiet med 10 patienter kan gå i gang. 2. del skal bl.a. undersøge den optimale timing i administrationen af FG001, for at man samlet set skaber det bedste grundlag for designet af et registreringsbærende studieprogram, der også kan sikre så bred anvendelse som muligt på tværs af så mange udstyrsproducenter som muligt.

Særligt i forhold til det sidste punkt er det vigtigt for FluoGuide at sikre partnerskaber med de forskellige udstyrsproducenter. På lige netop det punkt har 2025 været et godt år for FluoGuide med hele 3 aftaler indtil videre.

Partnerskaber på plads

I år har FluoGuide meldt ud om to partnerskaber indenfor hoved-/halskræft området, hvor man indgår non-eksklusive samarbejder med forskellige udstyrsproducenter for at sikre så bred dækning som muligt af FG001. Den første kom i juli måned og var med Olympus, som er en meget stor spiller indenfor billed- og endoskopiområdet, mens den anden aftale kom her i november måned og var med ZEISS, som er en ledende spiller på mikroskopmarkedet. Tidligere i år har man også indgået en aftale med SurgVision, men da man ikke har gjort meget ud af at fortælle om den, og kun nævnt den i 1. kvartalsrapporten, er den næppe så vigtig som aftalerne med de 2 andre fra i år og Intuitive Surgical fra 2024.

Tidligere har selskabet indgået aftale med en anden meget stor spiller indenfor robotkirurgi i form af Intuitive Surgical, som i øvrigt er omtalt andetsteds i denne udgave i forbindelse med deres ændring i samarbejdet med Surgical Science.

Aftalerne med de store udstyrsproducenter er i sig selv ikke værdiskabende på det nuværende, men tjener i den grad som en validering af mulighederne for FluoGuide, og på sigt er de en vigtig del af det kommercielle forarbejde.

Mere tålmodighed påkrævet

Selvom der er udsigt til interessante nyheder i 2026, så vil aktien kræve tålmodighed, for det er formentlig først i 2027, at de mest kursdrivende nyheder kan komme. Her tænker vi naturligvis især på data fra fase 2 HGG-studiet, men også på de nyheder, der kan være meget svære at tidsbestemme, som f.eks. yderligere samarbejder med udstyrsproducenter eller partnerskaber på andre indikationer for FG001 eller måske fremdrift i de andre typer af hjernetumorer, hvor vi først sidst på året (2026) formentlig får en mere detaljeret plan.

Normalt vil ventetid sætte investorernes tålmodighed på prøve, og jo længere tid, der går, jo mere kapital skal der bruges i et biotekselskab. Den nylige “aftale” med FDA om de krævede studier og deres setup frem mod en eventuel godkendelse øger gennemsigtigheden i investeringscasen på godt og ondt.

Godt, fordi der er klarhed, og det sænker risikoen, mens det modsat nok trækker lidt ned, at der i udgangspunktet er en tidshorisont på op mod 3 år, førend der kan indsendes FDA-ansøgning, hvis alt følger planen nogenlunde.

Den aktuelle kassebeholdning sikrer til gengæld, at der er plads til mere spekulative opture i løbet af 2026, uden at investorerne nødvendigvis konstant skal have et øje på kassebeholdningen og risikoen for en emission.

Halvtomt eller halvfyldt glas?

Samlet set er aktiens ”problem” lige nu og de senere år, at man er inde i den længerevarende mellemperiode i udviklingen, hvor de relativt håndfaste fremtidsdrømme og forhåbninger, der ret tidligt var på plads i casen, har skullet understøttes af alle de mange og mere usynlige opgaver, der i sidste ende er nødvendig for, at selskabet kan gå videre til de pivotale studier og frem mod godkendelse.

I et pessimistisk lys er man stadig i den periode, for der er umiddelbart lagt op til, at de to studier (fase 2 + 3) i den fremmeste indikation (HGG) vil vare omtrent 1 år hver, og med lidt ekstra tid mellem studierne er vi hurtigt henne i 2. halvdel af 2028, førend der er fase 3 data klar til en registreringsansøgning. Vi kender ikke det præcise design af fase 3 studiet endnu, men det bør i praksis blot være en større udgave af fase 1 studiet.

I det optimistiske lys er mellemperioden ved at være ved vejs ende, og i løbet af denne er en lang række forhold blevet de-risked uden, at det nødvendigvis har afspejlet sig i aktiekursen. Forude venter et newsflow i 2026 og 2027, som kan give selskabet et stort boost i sin udvikling og værdiskabelse.

Alt i alt ser vi et selskab, der eksekverer pænt på udviklingen, og som derudover i øvrigt er meget transparent omkring newsflow og målsætninger for både 2025 og 2026. Det kan man ved selvsyn se i f.eks. det nylige 3. kvartalsregnskab.

Selskabets iboende udviklingsrisiko synes til den lave side, men det er vigtigt at forstå, at den egentlige værdi – eller home run – for investorerne ligger i de øvrige indikationer, der ikke er helt så langt fremme som HGG.

Vi ser ikke et selskab, der tager et stort værdimæssigt skridt fremad i løbet af 2026, men omvendt er der qua kapitalsituationen masser af plads og newsflow til, at det sagtens kan blive et volatilt år for aktiekursen. Og her er det vigtigt at understrege, at vi med volatilt primært kigger opad, for risikoen synes overskuelig. Med kurs 37-38 SEK som udgangspunkt og en værdiansættelse på ca. 400 mio. DKK er der god plads opad i værdiansættelsen.

På kursmålssiden kigger vi mod toppen af det hidtidige kursinterval, hvilket vil sige omkring kurs 65 SEK. Det repræsenterer en ganske fin upside fra det aktuelle kursniveau.

Kurs på analysedato: 37,50 SEK

Kursmål: 65 SEK

Analysedato: 3. december 2025

Steen Albrechtsen og/eller dennes nærtstående ejer en lille aktiepost i FluoGuide.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.