Selvom det er volatile markeder, er der ikke tale om fremgang til biotekaktierne. Det, der har lignet et par dages optur, er lynsnart blevet aflyst af fornyet nedtur. Måske bedst eksemplificeret med porteføljens nyeste tilføjelse, som på kun 14 dage er faldet 17 % uden selskabsnyheder.

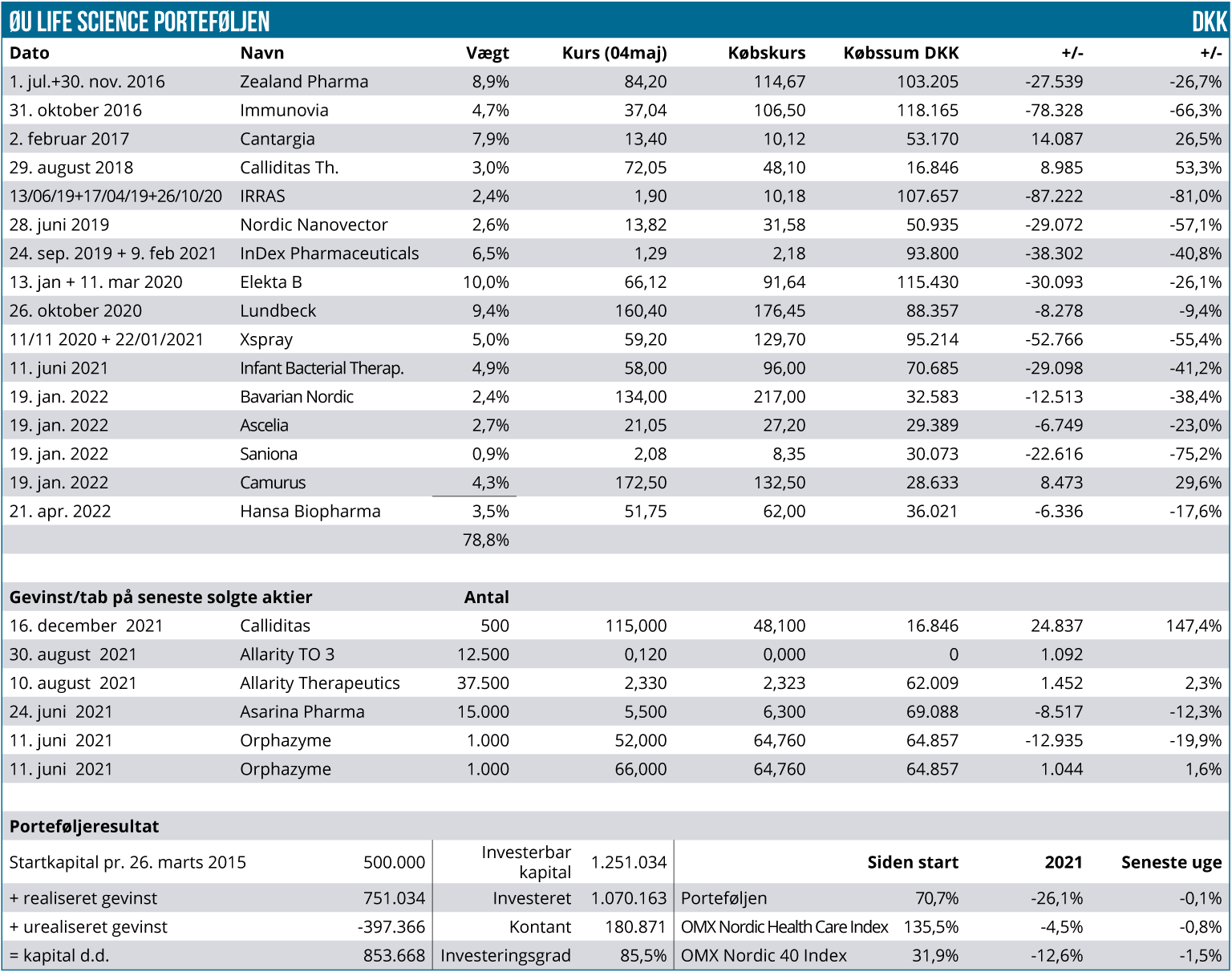

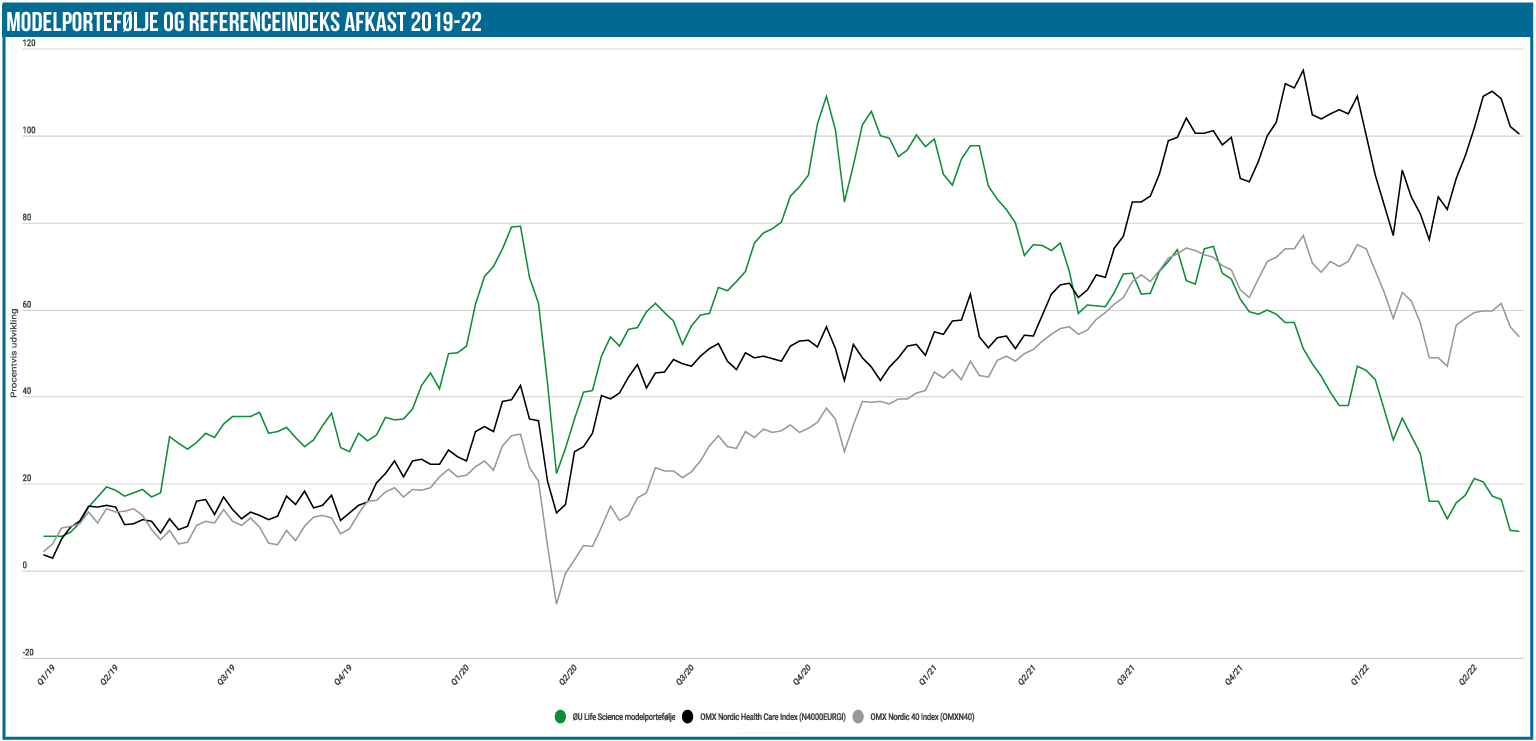

Porteføljens aktuelle status er en nedgang på 26,5 % i år, mens de to referenceindeks ligger nede med 4,5 % og 12,6 %. De dedikerede biotekindeks, som fremgår af indeksoversigten tidligere i denne udgave, ligger betydeligt dårligere med afkast år-til-dato på negative 17-30 % – afhængigt af, hvilket indeks man kigger på. Perioden siden sidst har været ganske volatil på de overordnede markeder og bestemt også i porteføljen. Det kan ikke ses fuldt i porteføljeværdien, men en tilbagegang på 7,5 procentpoint taler dog sit tydelige sprog. Camurus og Lundbeck ligner de mest stabile indslag i porteføljen, selvom det må tilføjes, at Camurus også i perioden siden sidst har været nede og vende i kurs 159 SEK.

Porteføljens nyeste indslag, Hansa Biopharma, har ikke kunnet holde stand mod de overordnede markedstendenser og ligger allerede 17,6 % nede. Voldsomt skuffende, men vi ser det ikke som noget specifikt for Hansa Biopharma, men som et udtryk for et generelt biotek-problem.

En stor aktie som Elekta har heller ikke på det seneste kunnet yde nogen stor støtte, og aktien ligger hele 8 % lavere siden sidst med en slutkurs på 66,12 SEK onsdag. Aktien fastholder sin position som porteføljens største, men det er næppe nogen sejr, når det i den grad er sket på baggrund af de andre positioners svaghed og ikke som følge af egen styrke. Aktien er eksempelvis 42 % nede i år, hvilket i den grad understreger pointen.

Der var kun markant fremgang til en enkelt aktie i modelporteføljen, og det var Saniona, hvilket man nok mest af alt skal se som et lettelsens suk hos investorerne, efter at selskabet kunne melde om udskiftning i ledelsen og massiv omstrukturering.

Reelt set bliver de sidste par års udvikling nu rullet tilbage, idet hele den amerikanske organisation afvikles hurtigst muligt, og man vender tilbage til det oprindelige fokus på forskning og udvikling. Der bliver nu benhårdt fokuseret på at indgå partnerskaber på de fleste kandidater i pipelinen.

Besparelserne i de årlige omkostninger bliver store, og man aner et billede af, at der ikke har været interesse i at gennemføre en emission på de aktuelle kursniveauer. Det giver lidt arbejdsro nu, hvor outflowet fra pengekassen bliver beskåret kraftigt, men det ændrer ikke på, at der skal leveres partneraftaler og nye indtægter ganske hurtigt, for de 100-200 mio. SEK, der angiveligt er tilbage, når skiftet er gennemført, holder langt fra evigt.

Vi fastholder vores position i porteføljen i forventning om et kursløft, når roen har sænket sig over aktien, og der evt. er skiftet yderligere ud i aktionærkredsen. Fremgangen til aktien var på flotte 16,3 %, men når man tager højde for udgangspunktet på kurs 1,79, er det ikke noget, man for alvor kan glæde sig over. Aktien er stadig 75 % nede og vægter beskedne 0,9 %. Infant Bacterial Therapeutics har aflagt regnskab for 1. kvartal onsdag d. 4. maj, og det vigtigste tal her var indrulleringen i fase 3 studiet. Status er 915 patienter, og det betyder, at der ikke er sket noget væsentligt på indrulleringsfronten. Primo februar var tallet 788, ligesom vi også ved, at man i løbet af februar krydsede 800 patienter. Derfor kan vi også udlede, at man i marts og april har fastholdt en indrullering omkring 50 per måned, og det er som bekendt langt fra nok til at nå i mål under den angivne tidsramme – også selvom man korrigerer lidt for påsken. Hastigheden skal op over 100 for, at man kan fæstne lid til den nuværende tidsplan om fuld indrullering i 2023. Likviditeten i aktien er næsten forsvundet, og det er lidt sværere at lægge noget væsentligt i udsvingene i aktien.

Der har ikke været meget travlt på regnskabsfronten, og de fleste 1. kvartalsregnskaber kommer først i den kommende periode. Vi har set et regnskab fra Immunovia, som umiddelbart var et non-event. Målsætningerne for i år fastholdes, mens omsætningen per kvartal stadig kun kan tælles i 6 cifre SEK. Aktien synes at være blevet et spekulationsobjekt med relativt store kursudsving – således har aktien indenfor kort tid været i både kurs 30 og kurs 40 SEK, uden at der har været nævneværdige nyheder.

Vi kigger i den kommende tid frem mod regnskaber fra bl.a. Calliditas, Camurus, Lundbeck, Xspray, Zealand Pharma og Bavarian som de væsentligste. Hertil kommer Elektas årsregnskab i slutningen af maj. I absolutte tal er modelporteføljen faldet fra 910.000 DKK til 855.000 DKK. Kontantbeholdningen er på 180.000 DKK, og vi forventer successivt at sætte mere i spil.

Steen Albrechtsen