Efter et par år med svagere margin og vækstusikkerhed begynder det at lysne lidt for Embla Medical, som i halvårsregnskabet viste en bedre margin end forventet. Samtidig åbner en ny tilskudspolitik i USA for en endnu større patientgruppe, og det kan understøtte den organiske vækst i de kommende år.

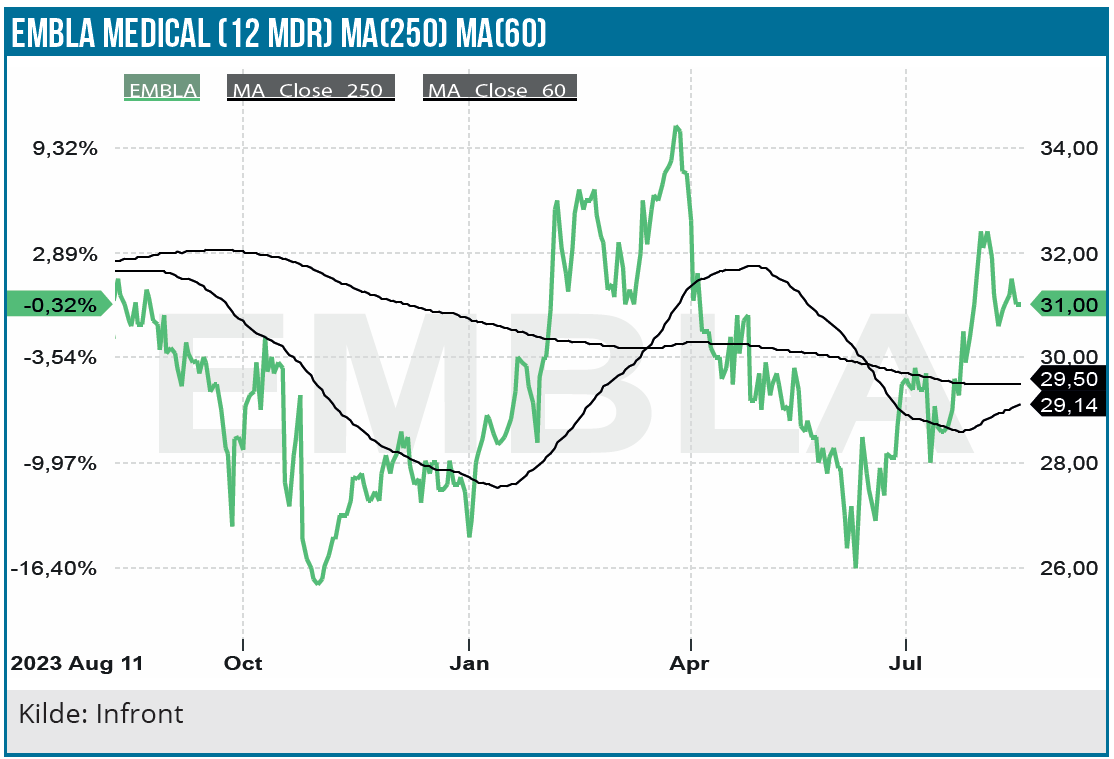

Islandske Embla Medical, som indtil for nylig gik under navnet Össur, har på det seneste været leveringsdygtig i 2 gode nyheder. Det kan markere afslutningen på den relativt langvarige nedtur, som aktien har været igennem siden sommeren 2021, hvor aktiekursen igennem mere end 2 år lå i niveauet 40-50 DKK per aktie.

Hopper vi til nyhedsfronten, kan vi starte med meddelelsen d. 19. juli om, at den amerikanske offentlige sygesikring Medicare/Medicaid har besluttet at udvide dækningen for knæamputerede patienter. Helt konkret er der tale om, at en større gruppe af patienter end hidtil på sigt vil kunne få adgang til mere avancerede proteser/løsninger end i dag. Det betyder, at Embla bør kunne udvide markedet og øge salget over tid.

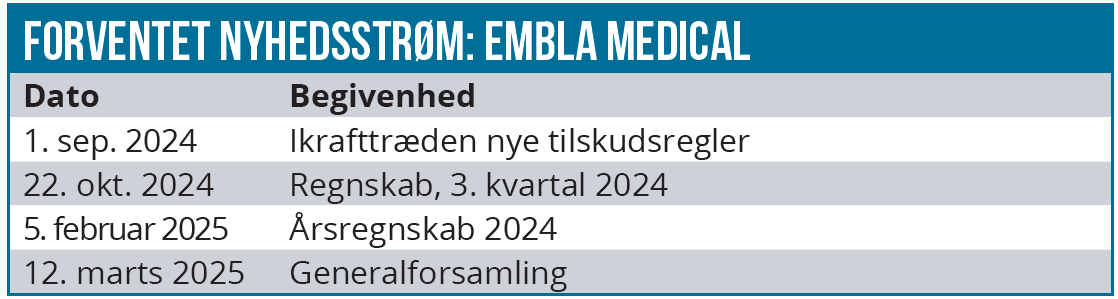

Amputationspatienter inddeles i grupper benævnt K0-K4 afhængig af, hvor aktive patienterne forventes at kunne være efterfølgende, og dermed også hvor vigtigt det er med en avanceret proteseløsning, der kan gøre mobiliteten så høj som muligt. Hidtil har udgangspunktet været, at kun K3-K4 patienter har kunnet få tilskud til avancerede løsninger. Med den nye dækningspolitik, som træder i kraft 1. september, udvides dækningsgruppen til at også at omfatte patienter i K2-kategorien, men det er naturligvis ikke noget, der sker overnight.

Først skal lægerne blive komfortable med de nye ordninger, lige såvel som at hver patient stadig skal indstilles efter en lægelig vurdering og ikke bare per automatik får adgang til den dyre og mere avancerede løsning. På sigt må de private sygeforsikringer også forventes at følge med Medicare/Medicaid.

Hvor mange patienter og hvor stort potentiale, der er i den nye tilskudsordning, er der noget usikkerhed om, og Embla har ikke selv guidet på effekten. Selskabet har dog pointeret så sent som på det nylige kvartalsregnskabs telefonkonference, at man ikke har indregnet nogen effekt fra den nye ordning i årsforventningen for 2024.

De fleste indikationer peger i retning af, at Embla over nogle år vil kunne se en rimelig 2-cifret millionomsætning, målt i USD. I en forretning med en omsætning, der nok krydser 1 mia. USD i løbet af 2027-strategiplanens sidste par år, er et 2-cifret millionbeløb selvsagt ikke en altafgørende forskel, men den er med til at understøtte væksten i de kommende år. Og da Embla jo er og vurderes som en stabil vækstaktie, er det klart en fordel med større sikkerhed om væksten.

Nyheden om tilskudsordningen kom umiddelbart før regnskabet for 2. kvartal, som indeholdt en opjustering eller oppræcisering af årsforventningen fra 5-8 % organisk omsætningsvækst til 6-8 %. Det samme gjaldt for EBITDA-marginen, som nu forventes på 20 % mod 19-20 % tidligere. Marginen i 2. kvartal lå i øvrigt på 22 % og var noget bedre end ventet og drevet af produktmix, omkostningsbesparelser og omsætningsvækst. Det kan ses som et fingerpeg om hvor potentialet for marginudviklingen kan ligge, selvom Embla ikke har en specifik EBITDA-målsætning på sigt, men blot taler om en forbedring i løbet af strategiperioden.

Den organiske vækst i 2027-målsætningerne lyder på 5-7 %, og en af flere vækstdrivere er netop bedre støtteordninger. Hertil kommer forventeligt 2-3 % årligt fra opkøb, og således er der samlet set udsigt til, at omsætningen vokser med op mod 10 % om året i gennemsnit.

Historisk prissætning ikke lige om hjørnet

Historisk har aktien været en højt prissat vækstaktie, hvor P/E-værdier i niveauet 30-40 bestemt ikke har været ukendt territorium. Aktuelt ligger P/E-2024 omkring 27, hvis vi ser på konsensusestimaterne, som er rimeligt solide med 4-5 analytikere på aktien. Allerede i 2026 er det dog forventningen, at P/E går under 20 i takt med en stigende omsætning og bedre marginer, som resulterer i en indtjeningsfremgang på ca. 20 % i hvert af de kommende år.

Tiderne er lidt usikre både makroøkonomisk og politisk, men med stigende tegn på, at renterne har toppet, er der måske igen ved at være plads til højere prissatte vækstaktier i mere almen forstand end blot de aktier, der tilhører de mest hypede områder pt. som f.eks. fedme, AI-chips m.m.

Det kan måske give plads til en aktie som Embla Medical, der synes at have været lidt ude af rampelyset de sidste par år. Vi lægger lidt forsigtigt ud og kigger mod et kursmål på 35 DKK om 12 mdr., som med en vækst i indtjeningen per aktie på 20 % vil betyde en uændret eller endda lidt lavere P/E end de aktuelle 27.

Vi ser umiddelbart ikke en tilbagevenden til en P/E på 30-40 som realistisk, og det gør på kort sigt drømmen om en tilbagevenden til kurs 40-50 DKK urealistisk, uagtet at nyhedsstrømmen fra selskabet synes at være i bedring. Derfor løfter vi kursmålet til 35 DKK, og givet den aktuelle kurs omkring 31 DKK er det nok til en købsanbefaling. Det er også klart, at vi på sigt godt kan skimte kurs 40 DKK i horisonten.

Kurs på anbefalingstidspunkt: 31,00 DKK

Kursmål: 35 DKK (12 mdr.)

Analysedato: 13. august 2024

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.