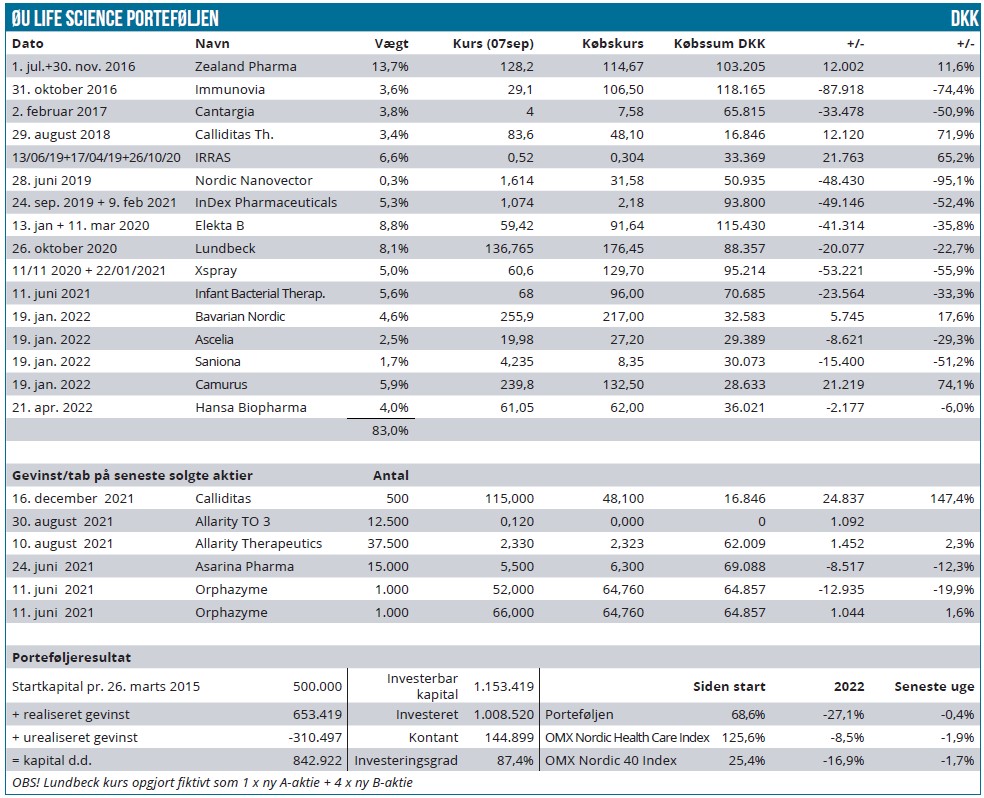

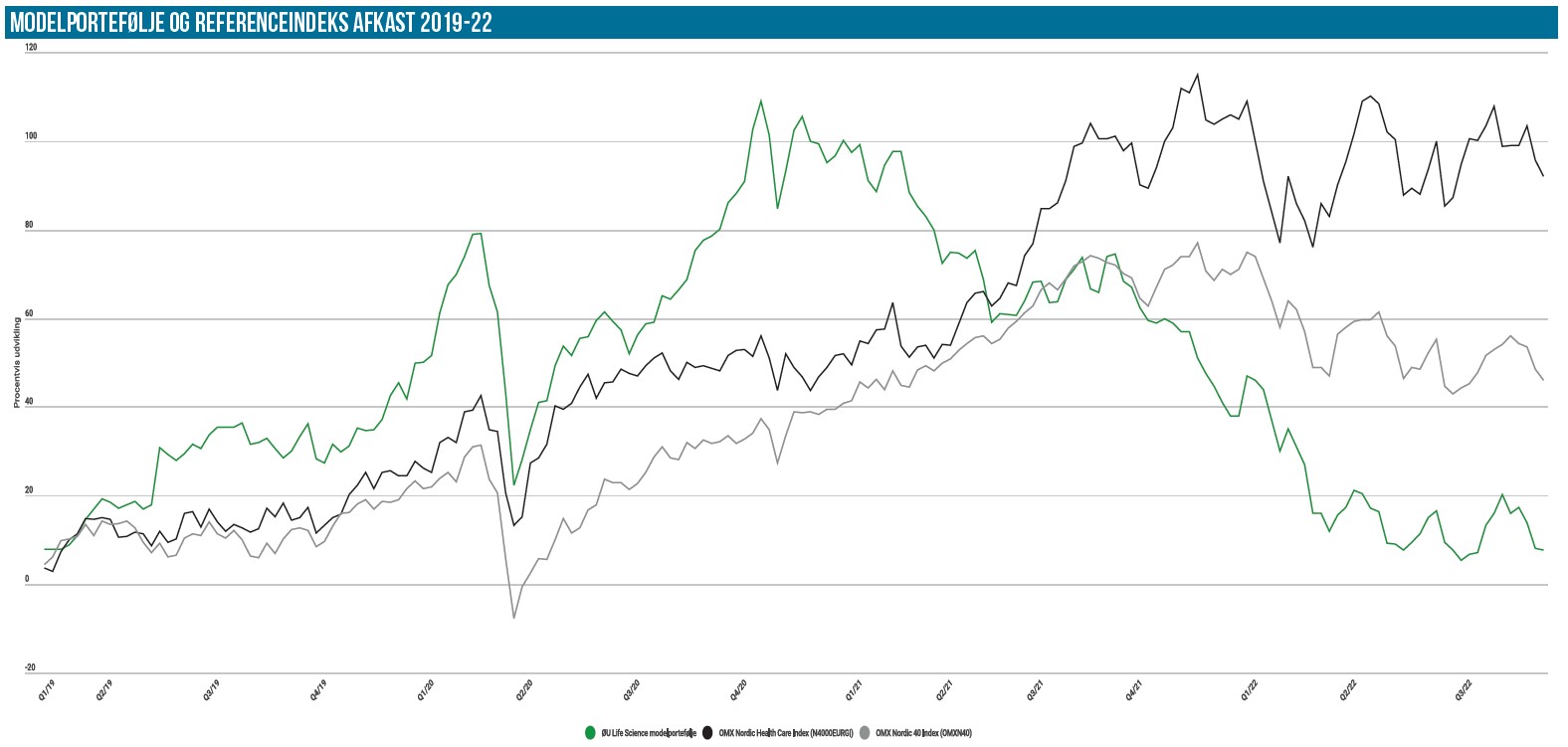

Modelporteføljen er faldet en smule tilbage sammen med de store indeks i kølvandet på den genopblussede uro på de finansielle markeder. Status er en tilbagegang på ca. 50.000 DKK, hvilket modsvarer lidt over 4 procentpoint på afkastet år-til-dato. De to referenceindeks er faldet lidt mere, men ligger fortsat bedre år-til-dato, omend afkastet også her er negativt med 8,5 % for NordicHC henholdsvis 16,9 % for Nordic-40.

Lad os som en del gange før begynde denne uges kommentar med modelporteføljens største position: Zealand Pharma. I denne uge kunne selskabet meddele, at man har indgået en partneraftale med Novo Nordisk om nødpennen Zegalogue, hvis indledende salg har været skuffende. Novo er naturligvis en kvalitetspartner at få i land, men omvendt er vilkårene heller ikke noget, man som Zealand aktionær kan smile stort ad. Aftalen er i sig selv ikke voldsomt værdiskabende, man den bekræfter dog, at man er i fuld gang med at eksekvere på udmeldingerne efter forårets ledelses- og strategiskifte.

Upfront-betalingen er kun på 25 mio. DKK, men det understreges, at der ligger 45 mio. DKK yderligere i milepæle, som er relativt tæt på. Her nævnes der udviklings-, regulatoriske og produktionsmilepæle. I betragtning af, at Zealand stadig brænder et stort 3-cifret millionbeløb af efter den nylige omstrukturering, rækker betalingen naturligvis ikke langt. Det er også værd at bemærke, at royalty-satsen kun er på “høj encifret til lav to-cifret”. I betragtning af, at Zegalogue er godkendt allerede, forekommer det også lavt, men må nok også ses som en konsekvens af forhandlingspositionen og de måske nedjusterede salgsforventninger til nødpennen. Det store spørgsmål er naturligvis om salgspotentialet bliver markant større med Novo Nordisk som ansvarlig herfor. Zealand Pharma har endvidere opnået adgang til 220 mio. DKK i salgsbaserede milepæle, som vi pt. ikke tillægger stor værdi.

I forhold til Zealand er vort altoverskyggende fokus dog stadig på de kommende SBS fase 3 data, som stadig er ganske tæt på. Den seneste timing fra Zealand lyder på slutningen af september måned, omend start-oktober også blev nævnt i samme ombæring. Uanset dette er vi ganske tæt på denne vigtige begivenhed, og det er stadig vores holdning at reducere lidt i modelporteføljen på denne side af datapunkt.

Positionen fylder næsten 14 %, og f.eks. en halvering af kursen ved dårlige data vil gøre ondt. Handelsmail og sms vil blive udsendt, når/hvis vi vælger at reducere. Springer vi videre til et andet dansk indslag i porteføljen, så kan vi stoppe ved Bavarian Nordic, der efter en længere pause på ordrefronten hentede en ny koppevaccineordre til en EU-institution. Igen medførte det en opjustering til 2022-resultatet på 100 mio. DKK, og det bekræfter i mindre grad vor forventning om, at der stadig ligger mange koppevaccineordrer derude og venter. Vi fastholder uden tøven positionen i modelporteføljen trods det betydelige kursfald siden sidst.

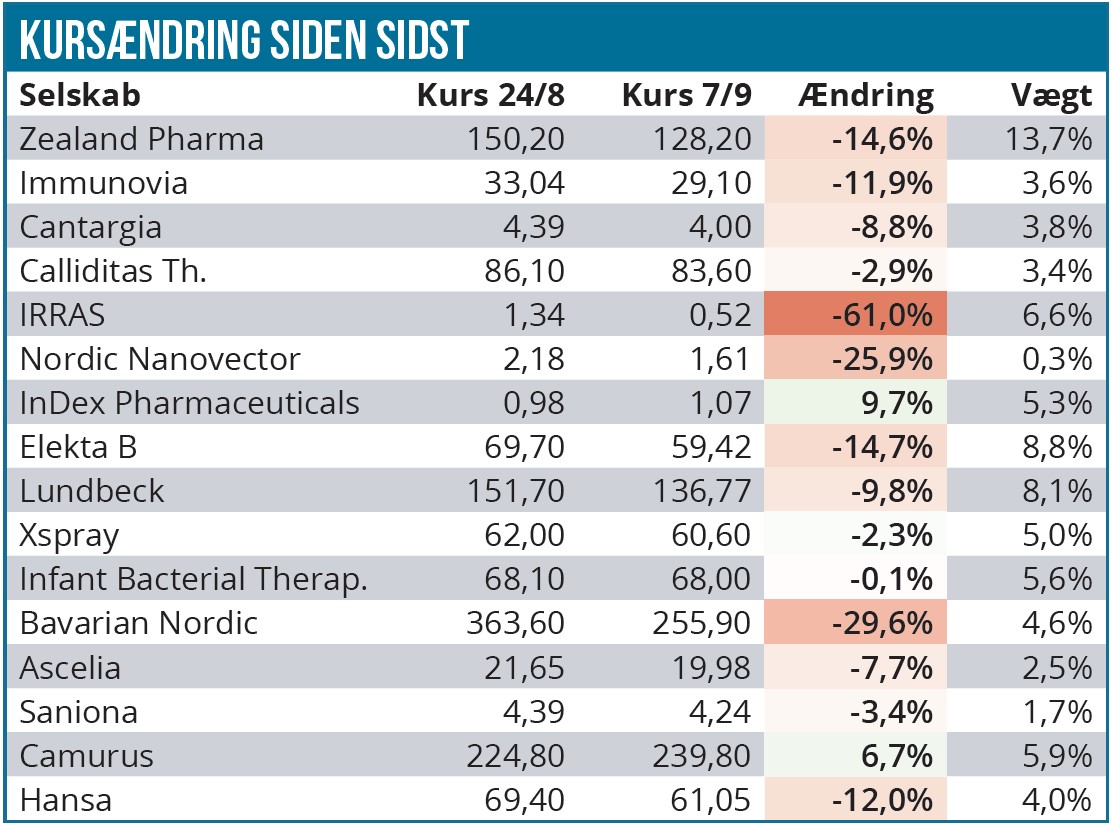

August måneds emissionsaktuelle IRRAS gennemførte emissionen, og de nye aktier blev frigivet lidt hurtigere end oplyst. Det førte som forventet til et betydeligt fald i moderaktien fra den eksorbitant høje kurs over 1 SEK. I forhold til udkommet af emissionen (hvor en del tegningsretter ikke blev udnyttet af aktionærerne) har aktien egentlig klaret sig pænt i vores øjne. Derfor var vi også lidt lunkne ved at reducere på det ellers pæne kursniveau omkring 0,6 SEK, hvor ”gevinsten” var næsten 100 % i forhold til tegningskursen på 0,30 + t-ret. Aktien ligger aktuelt omkring 0,50 SEK og med over 400 mio. stk. i samlet volumen over de sidste 13 dage, tror vi bestemt, at der fortsat er god interesse for aktien, og at de fleste spekulanter fra emissionen har haft lejlighed til at tage stikket hjem, dvs. mere ro og stabilitet fremadrettet.

Den svenske producent af bl.a. strålemaskiner, Elekta, har det stadig svært, og regnskabet i sidste måned viste, at der er solid modvind på cykelstien globalt set. Dog ikke nok til at sænke selskabets toplinje, men nok til at mindske væksten. Der er fragået udbytte på 1,20 SEK per aktie siden sidst, hvilket har givet 1.499 DKK til porteføljen. Næste uge vil byde på en kortere analyseopdatering på aktien fra vores hånd. Aktien ser bestemt stadig attraktiv ud, når man ser på værdiansættelsen og selskabets markedsposition som helhed.

Porteføljens aktuelle stjerne, svenske Camurus, afholdt en kombineret kapitalmarkedsdag og R&D dag, hvor man bl.a. fremlagde mere konkrete økonomiske ambitioner. Således er det nu selskabets officielle mål i 2027 at femdoble omsætningen og levere en driftsmargin (”operating margin”) på 50 %. I runde tal vil det betyde en omsætning på henved 5 mia. SEK (lidt under vort estimat i analysen i sidste udgave) og et driftsoverskud på 2,5 mia. SEK. Vejen dertil går primært via fortsat global udrulning af Buvidal i nye lande og udvidede indikationer (herunder ”kroniske smerter”, hvor EMA’s komité ventes at give sin indstilling i 4. kvartal). Dertil kommer nye produkter og godkendelser. Mest oplagt er det her at nævne det 3. forsøg på at opnå amerikansk godkendelse af Buvidal og de senfase projekter, som vi omtalte i analysen i sidste udgave, og som sandsynligvis kan afrapportere data efter nytår.

Vi ser stadig aktien som værende i den lavere ende af risikoskalaen, og som en aktie, der stadig har mere potentiale i sig på både kort og langt sigt. Camurus var da også en af de aktier, der gik mod strømmen, som det også fremgår af oversigten over kursændringer siden sidst. Stigningen blev på 6,7 %, og aktien flirter nu igen med topniveauet fra starten af august omkring 240 SEK. Aktien er ca. 10 % fra at have leveret en fordobling til porteføljen siden indkøbet i slutningen af januar måned.

Der var lidt medvind (+9,7 %) til InDex Pharmaceuticals, som aflagde regnskab i slutningen af august. Basalt set var det et non-event, men det blev dog bekræftet, at selskabets fase 3 studie forløber efter planen, og at data kan forventes i 2. halvår 2023. Dermed begynder denne vigtige og altoverskyggende kurstrigger at kunne skimtes i horisonten. Selvom spekulanterne næppe vil begynde at interessere sig for aktien, førend vi kommer ind i det nye år, så er det betryggende information at kunne se en ende på nyhedstørken, der basalt set har været til stede siden fremlæggelsen af fase 2 data. Trods selskabets lidt vagere kommunikation om partnerskab og kommercialisering, skal det heller ikke afvises, at en partneraftale naturligvis også rykker lidt tættere på, så snart datapunktet kan skimtes. Aktiekursen ligger fortsat omkring 1 SEK, og udsving i niveauet 10-20 % ser vi ikke noget odiøst i – og slet ikke når der ikke har været selskabsnyheder i øvrigt.

Lundbeck, Immunovia, Cantargia, Ascelia Pharma og Hansa Bioharma har også haft det svært siden sidst. Her må vi dog primært henvise til den generelt sure stemning i de store biotekindeks, som også har sat sig i porteføljen. Aktierne er uden væsentlige nyheder gået 5-10 % tilbage.

Kontantandelen er uændret på 13 %. Vi venter som indikeret en ændring af dette, når/hvis vi reducerer i Zealand Pharma.

Steen Albrechtsen