Ifølge analytiker David Mygind har Genmab med overtagelsen af Merus taget sit hidtil mest markante skridt mod at blive et fuldmodent biofarmaceutisk selskab. Opkøbet tilfører både nye kliniske aktiver og en teknologisk dybde, der udvider selskabets rækkevidde fra immunaktivering til præcis biologisk kontrol. Samtidig bekræfter de seneste data for Rina-S og Epcoritamab, at pipeline-momentum nu er bredt forankret på tværs af selskabets hovedområder.

Efter flere kvartaler med afdæmpet stemning er momentum nu tydeligt vendt i Genmab-aktien. Stærke data fra både Rina-S og Epcoritamab har genetableret tilliden til selskabets udviklingsmodel, mens opkøbet af Merus har redefineret Genmabs position som et europæisk biotekselskab i verdensklasse.

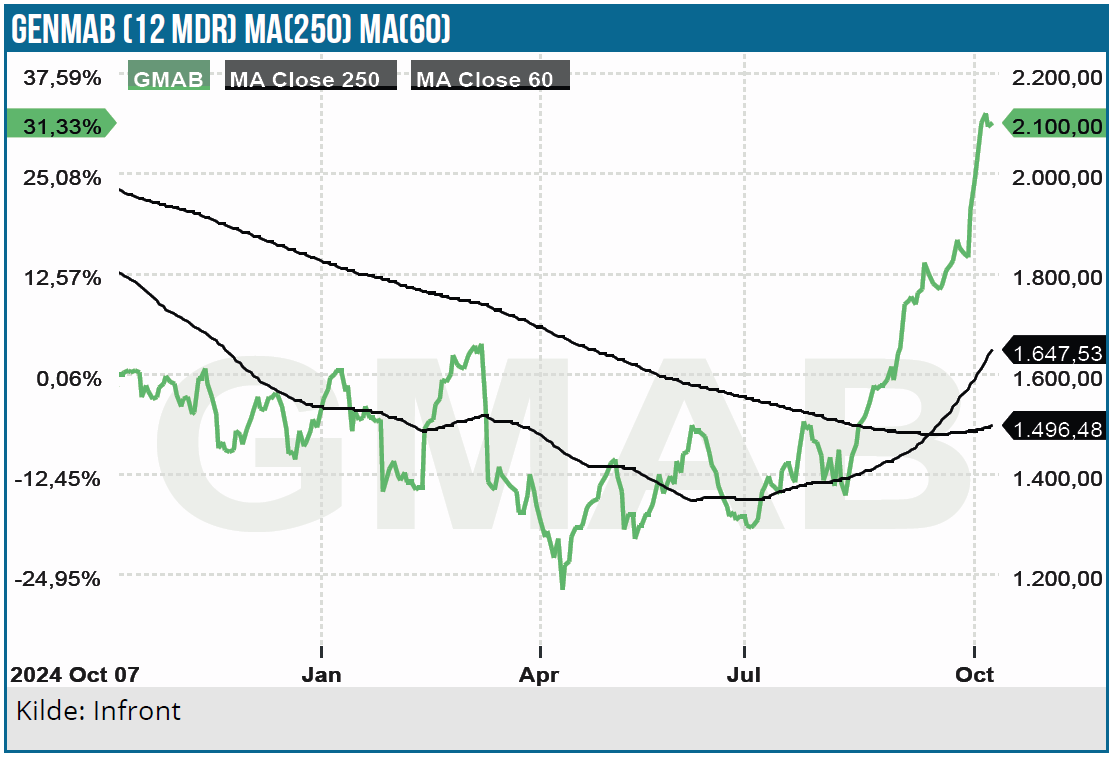

Aktiekursen er i skrivende stund steget omkring 75 % på seks måneder, drevet af et solidt halvårsregnskab og Epcoritamab-data, der nu ligger på et niveau, man normalt kun ser i forbindelse med de mest markante onkologiske gennembrud. Samtidig viser Rina-S og integrationen af ProfoundBio, at selskabet ikke blot udvider sin pipeline, men opbygger en teknologisk portefølje, der kan bære flere selvstændige franchises.

Genmab fremstår – oven på opkøbet af Merus – som et selskab, der har accelereret transformationen fra teknologileverandør til biofarmaceutisk udvikler med global rækkevidde og stigende klinisk tyngde.

Fra erkendelse til strategisk forspring

Genmabs overtagelse af Merus har vakt betydelig opmærksomhed. Ikke kun på grund af opkøbets størrelse, men fordi det i visse kredse tolkes som en implicit erkendelse af, at selskabets egen forskning ikke fuldt ud har leveret på de seneste års massive investeringer.

Kritikken rummer et gran af sandhed, eftersom pipelinen befinder sig i et vadested, hvor Epcoritamab endnu ikke har nået sin fulde kommercielle styrke, mens de øvrige interne programmer fortsat modnes. Set fra et strategisk perspektiv er det dog netop derfor, at opkøbet giver mening.

Vi mener nemlig, at handlen gør mere end blot at udfylde et tomrum. Overtagelsen markerer et skridt mod bredere biologisk kontrol og styrket pipeline-dybde, idet Merus’ portefølje tilfører flere modne bispecifikke antistof-programmer, hvor teknologien allerede er klinisk valideret.

Petosemtamab (EGFR × LGR5) har i fase 2 vist 79 % et-års overlevelse mod 50–59 % for Keytruda monoterapi i hoved- og halskræft. ORR på 63 % og markant forlænget PFS dokumenterer et biologisk skifte snarere end inkrementel forbedring. Effekten ses uafhængigt af HPV-status, hvilket åbner for en HPV-agnostisk label, parallelt med Keytrudas brede anvendelse.

Zenocutuzumab (HER2/HER3, NRG1-fusioner) viser stabil respons i ”svært behandlelige” tumorer og bekræfter Merus’ kliniske eksekveringskraft. De øvrige kandidater, herunder PRAME×CD3, ligger tæt på Genmabs CD3-erfaring og forlænger selskabets teknologiske rækkevidde uden at udvande fokus.

Mange betragter opkøbet – til en værdi på et par milliarder USD – som en stor satsning. Vi vurderer, at prisskiltet, inklusiv ca. 35 % præmie, afspejler både klinisk modenhed og teknologisk kvalitet. Samtidig bemærker vi, hvordan analytikerkonsensus forud for opkøbet indikerede, at Merus var væsentligt undervurderet af markedet.

Efter vores vurdering skete handlen derfor på et opportunistisk tidspunkt, hvor Merus befandt sig i et værdimæssigt vindue, prisfastsat som en udviklingscase trods tiltagende og fremskreden klinisk validering. Genmab har således købt valideret teknologi til en pris, der afspejlede markedets tvivl snarere end pipelinens modenhed.

At Merus og Genmab har base i det samme forskningsmiljø omkring Utrecht/Leiden reducerer integrationsrisikoen markant. Kendskabet er dybt forankret, og det giver Genmab en indsigt, som sjældent findes i internationale opkøb som ProfoundBio. Netop ProfoundBio har dog vist, at Genmab formår at integrere effektivt, idet 93 % af medarbejderne blev bibeholdt. Vi vurderer derfor den organisatoriske risiko som lav.

Markedet har i tråd hermed, og stik mod sædvane ved biotek-opkøb, belønnet handlen med pæne stigninger til Genmab-aktien. Det, mener vi, bekræfter, at investorer anerkender både den lokationsmæssige fordel og de pipelinemæssige synergier.

Strategisk tilfører Merus langt mere end produkter. Merus’ såkaldte Biclonics-teknologi supplerer DuoBody-arkitekturen og udvider Genmabs rækkevidde fra antistofoptimering til tumorbiologisk styring. Det er en naturlig forlængelse af den udviklingslogik, der har kendetegnet Genmab siden Duo-Body: fra immunaktivering til præcis kontrol over de signalveje, der driver resistens og tilbagefald.

Opkøbet skal derfor i vores optik ses som et valg om at accelerere frem for at kompensere. Det bygger på lokalt kendskab, valideret teknologi og et klart behov for at udvide den kliniske rækkevidde, inden Epcoritamab fuldt ud leverer på sit potentiale. Vi mener ikke, Genmab køber håb, men ser det sådan, at de integrerer modenhed og det på et tidspunkt, hvor de har både kapitalen og kapaciteten til at eksekvere.

Teknologisk og pipelinemæssig synergi

Mens opkøbet strategisk accelererer pipelinemomentum, er det dog på det biologiske plan, at Merus for alvor viser sin værdi. Petosemtamab tilfører Genmab en ny dimension af præcisionskontrol gennem dual-target-teknologien EGFR × LGR5 – en kombination, der angriber både tumorvækst og de celler, der genetablerer sygdommen efter behandling.

Traditionel kræftbehandling rammer tumorens synlige masse, altså de celler der vokser hurtigt og fylder. Men tumoren har en regenerativ kerne i form af cancer-stamceller (CSCs), og de overlever behandling og genopbygger. Lidt populært sagt er det er som at bekæmpe ukrudt ved at klippe toppen, mens rødderne forbliver intakte.

LGR5 (Leucine-rich repeat-containing G-protein-coupled receptor 5) fungerer som markør for netop disse cancer-stamceller, altså cellepopulation med evne til selvfornyelse og tumorinitiering. Det er disse celler, der driver resistens, metastase og tilbagefald. Ved at kombinere EGFR-hæmning (tumorproliferation på celleoverfladen) med præcis LGR5-targeting (regenerativ kerne) angriber Petosemtamabs bispecifikke arkitektur tumoren både på overfladen og i dens regenerative kerne.

Denne målrettede dobbeltmekanisme resulterer i en mere holdbar biologisk kontrol, hvilket afspejles i de kliniske data med overlevelseskurver, der forbliver tydeligt divergerende langt ud over de typiske tidsrammer ved HNSCC (hoved- og halskræft). Nylige data bekræfter, at mekanismen ikke kun er teoretisk, men validerer LGR5-biologi klinisk i solide tumorer, et felt hvor det tidligere har været vanskeligt at dokumentere overbevisende effekt.

LGR5-ekspression er påvist i flere af de mest behandlingsresistente kræfttyper, herunder kolorektal, pankreatisk, hepatocellulær, samt bryst- og lungekræft. Teknologien har derfor karakter af platform og bør ikke ses som et enkeltstof. Det planlagte fase 2-program i metastatisk kolorektal cancer er struktureret i tre målrettede kohorter (1L combo, 2L combo, 3L mono), hvilket viser klinisk fleksibilitet i både dosering og patientselektion.

For Genmab repræsenterer dette en naturlig forlængelse af selskabets videnskabelige DNA. DuoBody-platformen blev fra begyndelsen udviklet med henblik på receptor- og signalvejsmodulation, herunder Wnt-pathwayen, der er en central biologisk signalvej, som styrer cellevækst og stamcelleaktivitet. Ved overaktivering driver den flere af de mest aggressive kræftformer. Synergien, som vi ser, ligger i, at LGR5 fungerer som receptor i netop denne signalvej.

Merus-teknologien realiserer dermed i praksis det, Genmab søgte teoretisk: en integreret proces, der kombinerer immunaktivering med direkte indgreb i de biologiske mekanismer bag tumorresistens og tilbagefald.

Sammensætningen af DuoBody og Merus’ Biclonics-arkitektur skaber i vores øjne et samlet teknologisk økosystem, hvor antistofdesign, target-valg og biologisk strategi smelter sammen. Det giver Genmab en videnskabelig dybde, som vi kun ser få biotekselskaber matche, og det positionerer selskabet til at definere næste generation af bispecifik onkologi – ikke ved at kopiere standarder, men ved at sætte egne unikke og fuldt integrerede behandlingsrammer. De biologiske synergier omsættes således direkte i strategisk momentum, hvor teknologi og klinisk eksekvering forenes i én samlet udviklingslogik.

Strategisk vurdering

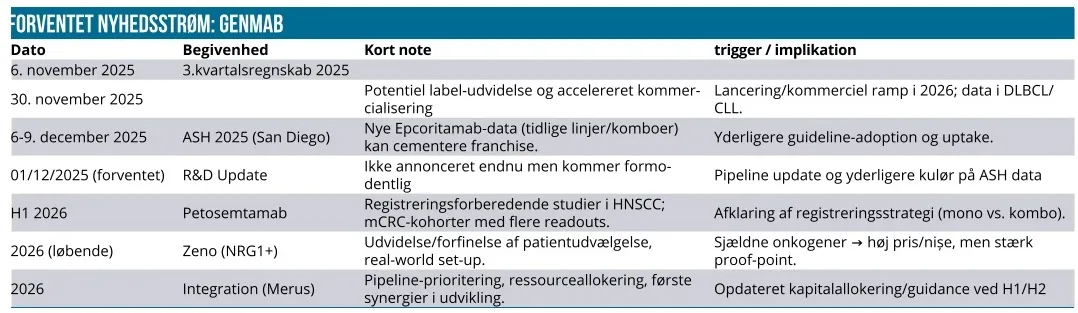

De accelererede tidslinjer og foreløbige fase 2-data i HNSCC samt mCRC indikerer, at kommercielt momentum kan opstå allerede i 2026, hvilket er væsentligt hurtigere, end de oprindelige kliniske tidslinjer indikerede. Både Petosemtamab og Zenocutuzumab bevæger sig mod potentielt registreringsforberedende studier, og FDA har allerede indledt dialog om mulige genveje til godkendelse. Det giver Genmab mulighed for at etablere en ny indtægtsstrøm, inden DARZALEX-royalties gradvist begynder at aftage efter 2030.

Samtidig reducerer opkøbet risikoen for pipeline-mætning. Porteføljen udvides med klinisk validerede mekanismer og en platform, der kan anvendes på tværs af tumortyper. Den organisatoriske risiko vurderes lav, understøttet af erfaringen fra ProfoundBio hvor medarbejderstaben, som tidligere nævnt, trods geografisk separation blev bibeholdt efter integrationen.

Strategisk flytter transaktionen Genmab op i en ny kategori: fra teknologileverandør til fuldskala biopharma hybrid med egen pipeline og global kommercialisering. Fokus skifter fra at forlænge overlevelse til at ændre sygdomsforløb, et ambitionsniveau, der traditionelt har været forbeholdt amerikanske peers, men som Genmab længe har haft som vision.

Men opkøbet repræsenterer mere end strategisk ekspansion og vision. Det markerer også et konkret og strukturelt skifte i, hvordan Genmab organiserer innovation fremadrettet. Hvor selskabet tidligere byggede sin styrke på enkeltstående teknologiplatforme og partnerskaber, bevæger man sig nu mod et integreret udviklingsflow, hvor hele værdikæden (fra target-identifikation til klinisk validering) samles under ét tag.

Flere markedsobservatører har påpeget, at Merus længe fremstod som det europæiske biotekselskab, der mest lignede Genmab selv: akademiske rødder, klinisk disciplin og en forskningskultur baseret på teknologisk stringens. Opkøbet er derfor ikke blot en teknologisk udvidelse, men nærmere en harmonisk forening af to beslægtede forskningsmiljøer med samme videnskabelige grundværdier.

I den forstand handler Merus-opkøbet mindre om at købe pipeline og mere om at internalisere en beslægtet måde at tænke på. Genmab køber ikke aktiver, de forstærker deres egen udviklingslogik, og det er netop denne kulturelle og metodiske forankring, der adskiller selskabet fra peers og gør strategien bemærkelsesværdig. Det er efter vores opfattelse forskellen mellem ”at ekspandere” og ”at konsolidere” identitet.

Momentum i kerneprogrammerne

Opkøbet af Merus giver som nævnt Genmab både bredde og dybde i den fremtidige pipeline. Men momentum i kerneprogrammerne viser, at fundamentet allerede er lagt. De eksisterende aktiver leverer datapunkter på et niveau, der dokumenterer, at eksekveringskraften og den biologiske præcision allerede er en integreret del af Genmabs kultur.

Rina-S – ADC-design der differentierer

Rina-S fortsætter med at styrke sin profil som FRα-målrettet ADC-terapi. Efter Breakthrough-designation (BTD) fra FDA i august 2025 bevæger programmet sig nu hurtigt mod fase 3 i endometriecancer. De seneste ASCO-data viste en ORR omkring 50 % med to komplette responser, mens median DOR (duration of response) endnu ikke er nået. At medianvarighed af effekt ikke er nået, tolker vi som et udtryk for, at Rina-S har en klinisk farmakokinetik, der adskiller sig positivt fra konkurrenterne.

Hertil kommer, at effekten også observeres i tumorer med lav FRα-ekspression, hvilket desuden peger på et bredere biologisk potentiale end forventet. Sammenlignet med Elahere og Enhertu skiller Rina-S sig ud på flere parametre såsom stabilt DAR-forhold, lav toksicitet og en topoisomerase-I-payload med en mere balanceret frigivelse. Kombinationen giver en sikkerhedsprofil, der muliggør tidligere behandlingslinjer og potentielt åbner for kombinationsregimer, der kan være afgørende for den kommercielle ekspansion.

Programmet har desuden vist aktivitet i lungekræft, hvilket udvider det adresserbare marked betydeligt. Resultaterne understreger, hvordan ADC-teknologien nu har nået et modenhedsniveau, hvor klinisk differentiering ikke afgøres af teknisk fejlmargin, men af design og payload-valg.

Rina-S fremstår nu som det mest avancerede og differentierede FRα-ADC i udvikling og kan blive Genmabs næste store selvstændige franchise. Som vi forudså det allerede efter Genmabs opkøb af ProfoundBio, er Rina-S nu dokumenterbart på vej mod en best-in-class-profil.

Epcoritamab – Når fase 3-data redefinerer forventninger

Epcoritamab har cementeret sin position som en af de mest succesfulde CD3-baserede bispecifikke antistoffer. De seneste fase 3-data (FL-1) viser ORR på 96 % og PFS HR på 0,21, hvilket er et effektniveau stort set uden fortilfælde i onkologiske fase 3-studier. Patienterne i behandlingsarmen havde således omkring 80 % lavere risiko for progression eller død end kontrolgruppen.

Det positive ”readout” kom tre år før forventet, og en PDUFA-dato den 30. november 2025 vidner om en datakvalitet og et regulatorisk moment, der sjældent ses. Programmet forventes udvidet fra FL til DLBCL og CLL, hvilket efter vores opfattelse reelt set øger sandsynligheden for, at Epcoritamab på sigt kan blive lige så værdifuldt for Genmab som DARZALEX/FASPRO.

Produktionen foregår i USA gennem samarbejdet med AbbVie, og Genmab indregner fuldt salg i USA og Japan, hvilket styrker marginprofilen og giver en vis tryghed i forhold til protektionisme og toldspændinger. Vigtigst er dog, at data nu placerer Epcoritamab blandt de mest transformative målrettede terapier i moderne hæmatologi – en udvikling, vi tidligt forudså, da programmet begyndte at rykke mod tidligere behandlingslinjer. Efter vores vurdering er dette transformative potentiale dog endnu ikke fuldt afspejlet i aktiekursen.

Mens Rina-S og Epcoritamab bekræfter det kliniske fundament, markerer Merus-opkøbet overgangen til næste vækstfase, hvor Genmab bevæger sig fra konsolidering til ekspansion.

Fra defensiv stabilitet til offensiv definition

Genmab står nu i en ny fase, hvor de kliniske og strategiske spor samler sig. Rina-S og Epcoritamab leverer de stærkeste datapunkter til dato og løfter arven fra DARZALEX, mens integrationen af Merus udvider både pipeline og teknologisk rækkevidde. Kombinationen af dyb videnskabelig forståelse og eksekveringskraft gør, at Genmab i stigende grad fremstår som et fuldmodent biofarmaceutisk selskab snarere end et klassisk biotekhus.

Potentialet i Merus-opkøbet er ikke blot at tilføre nye aktiver, men at ændre Genmabs udviklingslogik. Platformen forlænger selskabets biologiske rækkevidde fra immunaktivering til målrettet kontrol over resistensmekanismer, et område, hvor meget få aktører globalt har dokumenteret klinisk fremdrift.

På baggrund af denne analyse hæver vi på arbitrær basis kursmålet fra 2.400 DKK til 2.700 DKK og bemærker, at vi med et kursmål på 2.400 DKK for blot fem-seks måneder siden lå væsentligt over analytikerkonsensus. Med de seneste datapunkter og opkøbet af Merus fremstår dette nu som et for konservativt niveau på 12 måneders sigt.

Genmab bevæger sig fra defensiv stabilitet til offensiv ekspansion. Selskabet har for første gang en pipeline, hvor flere uafhængige programmer samtidig viser klinisk bærekraft. Den veldrevne integrationsmodel, valideret gennem ProfoundBio-opkøbet, og den finansielle robusthed, der fortsat består efter det lovende Merus-opkøb, giver samlet set et stærkt udgangspunkt for næste fase: en periode, hvor Genmab ikke kun udvider, men begynder at skabe sin egen kategori i europæisk biotek.

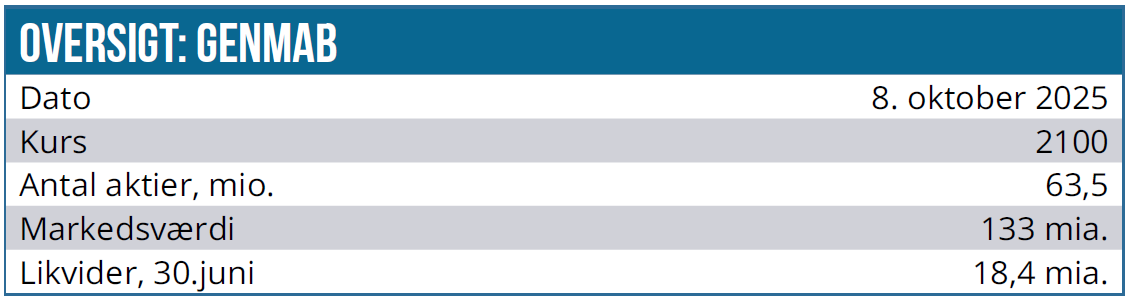

Kurs på analysetidspunkt: 2.070 DKK

Kursmål: 2.700 DKK

Analysedato: 9. oktober 2025

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.