Dårligt voldgiftsnyt og et heraf intensiveret fokus på HexaBody CD38 samt solide Epcortimab-data og imponerende Darzalex-salgstal trækker Genmab i alle retninger. Analytiker David Mygind tager det sure med det søde og sætter i denne analyse fokus på, hvad indholdet af den blandede pose bolsjer betyder for værdiansættelsen.

Spaltepladsen til den planlagte opfølgning i serien om Genmabs geniale partnerskaber fortrænges dermed af de aktuelle begivenheder, men betyder det ikke, at næste kapitel i analyseføljetonen om Genmab er glemt. Tværtimod giver de blandede bolsjer plads til, at der allerede i denne udgave kan reflekteres lidt over et eventuelt kommende strategisk spil om HexaBody CD38 i partnerskabet med Johnson & Johnson (Janssen).

Voldgiftssagen koster dyrt

Genmab udsendte den 8/4-22 en pressemeddelelse om udfaldet af den verserende voldgiftssag vedrørende Darzalex. Kendelsen fra voldgiftsretten er en klokkeklar og ensidig afgørelse til Janssens fordel. Voldgiftsretten slog først og fremmest fast, at Genmab er forpligtet til at tage del i Janssens royaltybetalinger til Halozyme Therapeutics for den enzymteknologi, der anvendes i den subkutane formulering af Darzalex (FASPRO-udgaven).

Janssen betaler en encifret royalty (anslået 5 %) og har siden lanceringen af den subkutane udgave i 2. kvartal 2020 tilbageholdt en del af Genmabs licensindtægter til dækning af, hvad de anslog var Genmabs andel af udgiften.

Når voldgiftsretten fastslår, at Janssen er berettiget til fortsat at tilbageholde royaltybetalingerne, så har det dermed ingen betydning for Genmabs aktuelle guidance, da der allerede er taget højde for tabet.

I vores indledende analyse af de potentielle økonomiske konsekvenser (nr. 16/2020) beregnede vi effekten af Halozymes-aspektet og estimerede, at der cirka var 50 % sandsynlighed for, at udfaldet kunne gå mod Genmab. Da royalties i mellemtiden de facto vedblev tilbageholdte, endte vi også med at indarbejde effekten direkte i vores justerede omsætningsestimater (nr. 3/2022), og derfor har denne del af voldgiftsrettens afgørelse ikke længere nogen konkret indflydelse på vores aktuelle kursmål.

I modsætning til ovenstående, så har det negative udfald af voldgiftssagens andet stridspunkt omkring varigheden af Janssens royaltyforpligtelser desværre markant negativ indflydelse på vores værdiansættelse og kursmål.

Vi estimerede oprindeligt, at der var 75 % sandsynlighed for, at Janssen ville være forpligtet til at betale royalties frem til udløb af virksomhedens egne patenter omkring midten af 2030’erne. Kendelsen fra voldgiften slår dog til vores store overraskelse fast, at Genmab kun er berettiget til at modtage royalties, frem til deres egne patenter udløber i slutningen af 2020’erne. Vi har før beregnet et NPV-tab på 375 DKK ved et realiseret fuldbyrdet negativt udfald som det forhåndenværende.

Vores aktuelle kursmål indeholder dog allerede en negativ voldgiftspræmie på 100 DKK, som naturligvis skal tilbageføres, således at den faktiske nedjustering af kursmålet på baggrund af patentsagen reelt set bliver på 275 DKK.

Voldgift intensiverer fokus på HexaBody CD38

HexaBody CD38 er den udråbte potentielle tronfølger til Darzalex, og Janssen har da også allerede sikret sig retten til at overtage og videreudvikle HexaBody CD38. Såfremt Janssen udnytter deres HexaBody-option, så vil det ske på nøjagtigt de samme vilkår, som gælder for Darzalex, og dermed kan det negative udfald af voldgiftssagen i bedste fald vise sig at blive totalt irrelevant.

Mens det umiddelbart lyder rigtig fornuftigt, så er bagsiden af medaljen, at Janssen har sikret sig eksklusiv eneret i alle indikationer, hvor Darzalex kommercialiseres, og dermed har de i praksis mulighed for at nedprioritere eller i værste fald helt blokere for videreudviklingen af HexaBody CD38 i knoglemarvskræft. Hvis det lyder mærkeligt, at Janssen skulle kunne ønske at gøre dette, så tænk over, at virksomheden blot kan vælge at ”malke” Darzalex (uden at hæfte for royalty-betalinger) henover den cirka 5-årige periode fra Genmabs Darzalex-patenters udløb i slutningen af 2020’erne og frem til omkring midten af 2030’erne, hvor Janssens egne patenter udløber, og kopiproducenterne står klar.

Vi vurderer, at det potentielt set kan koste Janssen over 10 mia. USD ekstra at satse på HexaBody CD38 før midten af 2030’erne. Her er det også væsentligt, at Darzalex allerede er så effektivt, at Janssen næppe vil føle sig moralsk eller etisk forpligtet til at introducere HexaBody-versionen, hvis ikke der er et velfunderet økonomisk ræsonnement bag. Såfremt Janssen ikke ser konkurrencemæssige trusler mod Darzalex-dominansen, så virker det derfor til, at voldgiftsafgørelsen endegyldigt har løftet barren betragteligt for, hvad HexaBody CD38 skal præstere, for at Janssen sætter alle sejl ind på at lade HexaBody CD38 overtage tronen før udløb af egne patenter omkring 2035.

Selvom det måske lyder ambivalent, så peger pilen heldigvis for Genmab i retning af øget og diversificeret konkurrence. Samtidig er Darzalex ligeledes prisfastsat så tilpas konservativt, at der er relativt stort råderum for aggressive prisforhøjelser ved introduktionen af en HexaBody-version af CD38-stoffet. Derfor kan Janssen forhåbentlig regne sig frem til en rentabel kommercialisering til trods for de store ”ekstra” omkostninger, der vil være forbundet hermed.

Mens aktiemarkedet for nuværende virker lettet over, at voldgiftssagen ikke længere kaster skygger over Genmab, så frygter vi, at det fremtidige strategiske spil om HexaBody CD38 kan give anledning til nye bekymringer, når flertallet forstår, at Janssen i værste fald kan drage fordel af en nedprioritering, hvis altså ikke konkurrencesituationen nødvendiggør en aggressiv lancering.

Der forventes dosiseskaleringsdata fra HexaBody CD38 allerede i år. Men Janssen behøver ikke beslutte, om de ønsker at videreudvikle HexaBody CD38, før der foreligger data fra et kommende head-to-head-studie mod Darzalex engang i 2023. HexaBody CD38 har fortsat kun en relativt beskeden værdi i vores værdiansættelse (nr. 3/2022), og vi ser derfor ingen grund til at foretage justeringer til trods for, at voldgiftens negative udfald nu har intensiveret det strategiske spil.

Stærke Darzalex-tal

Hvis voldgiftssagen repræsenterer det sure fra den blandede bolsjepose med Genmab-nyheder, så er der ingen tvivl om, at Darzalex-salgstallene offentliggjort den 19/4-22 omvendt udgør søde bolsjer. Med en global omsætning på 1,85 mia. USD fremstår Darzalex-salgstallet for årets første kvartal meget stærkt. Salget er cirka 9 % over analytikerkonsensus, der i øvrigt stadig for helåret peger mod et samlet salg på lige under 8 mia. USD, hvilket er i toppen af Genmabs eget guidance interval.

2022-salget vil i vores optik nu overstige 8 mia. USD og dermed også foranledige en eventuel opjustering af guidance hen mod slutningen af året. Den store salgsfremgang er særligt drevet af Darzalex Faspro (den subkutane udgave), og derudover er der stadig en tendens til, at behandlingsforløbet i både første og anden behandlingslinje strækker sig længere end hidtil antaget.

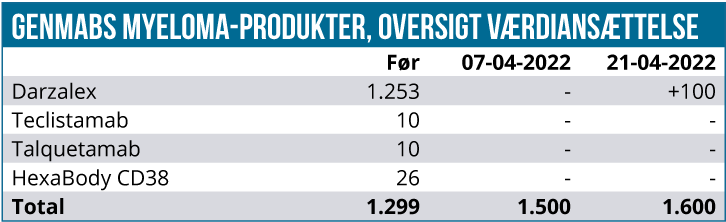

I vores seneste update om Darzalex sammenlagde vi alle Genmabs myeloma-produkter under en hat og tildelte dem en midlertidig arbitrær værdiansættelse på 1500 DKK:

På baggrund af den stærke fremgang i Darzalex-salget vælger vi nu igen at øge værdien af myeloma-produkterne med 100 DKK til 1600 DKK. I takt med, at der opnås bedre indsigt i hvert enkelt produkt, vil vi igen udskille de enkelte stoffer og kvalificere samt præcisere denne midlertidige og arbitrært baserede – men meget centrale – del af vores værdiansættelse.

Solide Epcoritamab (CD3/CD20)-data

Det var tidligere end ventet, da Genmab lige op til påske den 13/4-22 offentliggjorde lovende Epcoritamab toplinje NHL-data (LBCL) fra fase I/II-studiet EPCORE NHL-1. Med en overordnet responsrate (ORR – overall response rate) på 63 % overgik data Genmabs egen interne effekttærskel, og virksomheden melder sig derfor klar til at videreføre den igangværende regulatoriske dialog.

Responsraten på 63 % (ORR) i ekspansionskohorten med 157 deltagere repræsenterer en nævneværdig tilbagegang fra de 88 %, der ellers tidligere var rapporteret i en mindre dosiseskaleringskohorte bestående af 47 DLBCL-patienter. Vi mener, at responsraten stadig er stærk nok til at danne grundlag for globale godkendelsesansøgninger på trods af tilbagegangen. Vi minder i den forbindelse om, at EPCORE NHL-1 studiet adresserer meget syge patienter, der enten er recidiverende eller refraktære og i gennemsnit har modtaget 3,5 tidligere behandlingsregimer.

Derudover forekommer faldet i responsraten helt logisk, når det tages i betragtning, at 39 % af den totale ekspansionskohorte på 157 patienter har været behandlet med CAR-T, mens kun 11 % af de 47 DLBCL-patienter fra den tidlige eskalationsdel har modtaget CAR-T behandling.

Mange af studiedeltagerne i de opdaterede data havde altså reelt set udtømt de eksisterende behandlingsmuligheder, og set i det lys fremstår resultaterne af monoterapibehandlingen med Epcoritamab nærmest banebrydende. Vi er derfor komfortable med at hæve vores lanceringssandsynlighed fra 70 % til 80 %, hvilket samtidig øger nutidsværdien af Epcoritamab fra 358 DKK til 409 DKK. Når vi bruger betegnelsen banebrydende, så skal det understreges, at det er meget svært at sammenligne data direkte med resultaterne fra andre CD3/CD20-studier, men vi mener alligevel, at meget stadig peger i retning af, at Epcoritamab har gode muligheder for at blive ”best in class”.

Hertil skal det nævnes, at der blev observeret de første 3. gradsbivirkninger hos 2,5 % af studiedeltagerne, men det kæder vi umiddelbart sammen med, at en stor andel har modtaget CAR-T behandling. Vi bemærker i øvrigt, at Epcoritamab fortsat fremstår forholdsmæssigt meget mere skånsomt end alle de øvrige konkurrerende antistoffer.

Vi henviser endeligt til den store succes, som den subkutane Darzalex-udgave (Faspro) har oplevet og minder slutteligt om, at Epcoritamab til stadighed er det eneste subkutant-baserede CD3/CD20-produkt. Med et beregnet topsalgspotentiale på lige over 5 mia. USD har vi dog allerede tidligere taget højde for, at Epcoritamab har konkurrencefordele, både hvad angår effekt, komfort og skånsomhed. For nuværende afventer vi derfor en lancering, som vi nu forventer i første halvår 2023, før vi genberegner topsalgspotentialet på baggrund af eventuelt nye informationer.

Nyt kursmål og uændret købsanbefaling

Som nævnt indledningsvis har nyhedsstrømmen været lidt af en blandet pose bolsjer, der har budt på både sure og søde oplevelser. Med udgangspunkt i vores gamle kursmål på 3.050 DKK tillægger vi først den negative voldgiftspræmie på 100 DKK, som tidligere har været tilbageholdt, mens vi fratrækker det tab på 375 DKK, der aktuelt opstår som resultat af den realiserede negative voldgiftskendelse.

På det grundlag havner vi på en værdi af 2.775 DKK, som dog på en foreløbig arbitrær basis opgraderes med 100 DKK ud fra af den stærke salgsudvikling for Darzalex. Derudover tillægger vi også 51 DKK fra den øgede værdi, som følger i kølvandet på, at Epcoritamab toplinje-data betyder, at vi nu ser 80 % lanceringssandsynlighed fremfor tidligere 70 %. Når det hele er sammenlagt, betyder det, at vi beregner en opdateret fair værdi på 2.926 DKK, som vi også lader være vores nye kursmål. Med en aktuel kurs lige omkring 2600 DKK giver det et stigningspotentiale på ca. 12,5 %

Under normale omstændigheder vil det begrænsede kurspotentiale ikke retfærdiggøre andet end en neutral anbefaling. Men som nyhedsstrømmen allerede har bevist, så er 2022 året, hvor alle fuglene på taget enten flyver bort eller udmønter sig i konkret værdi.

Vi tror på øget værdi fra de mange potentielt set positive triggers, som vi vil belyse i vores kommende opdateringer i føljetonen om Genmabs geniale partnerskaber. Derfor vælger vi også indtil videre at fastholde vores købsanbefaling.

David Mygind

Kurs på anbefalingstidspunkt: 2.600 DKK

Kursmål: 2.926 DKK

Analysedato: 21. april 2022

David Mygind og/eller dennes nærmeste ejer aktier i Genmab