Selvom J&J’s beslutning om ikke at udnytte optionen på HexaBody-CD38 har sendt Genmab-aktien yderligere ned, viser den underliggende forretning fortsat styrke. Med tre stærke senstadie-aktiver i pipelinen og et fortsat fokus på disciplineret kapitalallokering er Genmab stadig godt positioneret til at levere langsigtet vækst til aktionærerne trods skuffelsen fra CD38-efterfølgeren til Darzalex.

Den 10. marts 2025 offentliggjorde Genmab, at Johnson & Johnson havde besluttet ikke at udnytte deres option på at udvikle HexaBody-CD38 (GEN3014) – den potentielle Darzalex-efterfølger, der skulle afbøde tabet af royaltystrømme i forbindelse med patentudløbet på det ”nøgne” antistof daratumumab omkring 2030.

Genmab meddelte samtidig, at man selv har valgt at stoppe den kliniske udvikling af stoffet. Dette var utvivlsomt en skuffelse, men ikke desto mindre kan data fra fase 2-studiet betragtes som klinisk validering af HexaBody-teknologien. Skrotningen af programmet bør -trods de lovende resultater – snarere ses som en yderligere understregning af Genmabs benhårde prioriteringer i en situation, hvor selskabet tydeligvis mener at have mange stærke kort på hånden.

HexaBody-CD38 overgår Darzalex, men droppes – teknologien er nu valideret

Data fra head-to-head sammenligningen med Darzalex viste en ORR (objektiv responsrate) på 55 % for HexaBody-CD38 mod 52 % for Darzalex, men med en væsentligt dybere respons for HexaBo- dy-CD38. VGPR+ (meget god delvis respons eller bedre) lå her på 29 % mod 17 % for Darzalex, mens CR+ (komplet respons eller bedre) var 7 % mod 2 %.

Trods disse lovende effektdata vurderede Johnson & Johnson alligevel, at stoffet ikke levede op til deres høje barre for både klinisk differentiering og markedspotentiale, bl.a. med henvisning til det ændrede behandlingslandskab for knoglemarvskræft.

Selvom HexaBody-CD38-programmet nu er lukket, har teknologien bag utvetydigt bevist sin kliniske validitet. Genmabs CEO, Jan van de Winkel, har understreget, at studiets data ikke kun bekræfter platformens effektivitet, men også styrker selskabets tillid til dens fremtidige anvendelser. Teknologien har demonstreret en markant forbedring af komplement-medieret cytotoksicitet (CDC) gennem hexamerisering, hvilket er betryggende for flere HexaBody-baserede programmer i udvikling.

Særligt spændende er GEN1055 (HexaBody-OX40), der fungerer som agonist uden at forårsage depletion af OX40-positive T-celler. Til forskel fra HexaBody-CD38, der forstærker CDC, bemærker vi, at OX40-programmet fokuserer på “outside-inside signaling” og clustering-effekt.

Derudover finder vi det bemærkelsesværdigt, at Genmab præklinisk udforsker HexaBody-programmer inden for immunologi og inflammation (I&I), da vi netop ser dette som områder, hvor platformen kan skabe paradigmeskifter og åbne for nye behandlinger, hvor antistoffer traditionelt set har haft begrænset succes

Fokus på kerneaktiver sikrer fortsat værdiskabelse

På trods af modvinden fastholder Genmab sin strategiske retning med et “laser-skarpt” fokus på tre lovende senstadie-aktiver, der samlet set har potentiale til at drive betydelig omsætningsvækst hen mod slutningen af årtiet i takt med, at royalty-strømmen fra Darzalex ophører ved patentudløbet omkring 2030.

Oven på skuffelsen fra HexaBody-CD38 kan markedet nu se fremad, og vi forventer i den forbindelse, at investorernes bevidsthed om Genmabs langsigtede strategi vil øges fremadrettet. Genmab har nu fokus på:

1 – Accelerere udviklingen af de tre hovedaktiver: Epkinly, Rina-S og Acasunlimab

2 – Maksimere succesen af de nuværende kommercielle lægemidler

3 – Fortsætte med at søge eksterne muligheder for at styrke pipelinen Strategien understøttes af et stærkt 4. kvartalsregnskab, hvor Genmab præsterede en omsætningsvækst på 31 % for 2024, primært drevet af Darzalex-royalties samt stigende salg af de Genmab-ejede (50 %) lægemidler Epkinly og Tivdak. Dette resulterede i en vækst i driftsindtjeningen på 26 %, hvilket vidner om selskabets evne til at kombinere betydelige investeringer med solid indtjeningsvækst, også fra den proprietære udvikling.

Tre aktiver med blockbuster-potentiale

Genmab har således en klart præsenteret plan for at sikre fremtidig omsætningsvækst, hvor Epkinly, Rina-S og Acasunlimab er de primære vækstdrivere. HexaBody-tilbageslaget har paradoksalt nok forstærket dette fokus, hvilket kan accelerere udviklingen og kommercialiseringen af disse 3 kerneaktiver:

- Epkinly (CD3xCD20): Har allerede opnået betydelige regulatoriske milepæle og viser stærke kommercielle takter. Med 3 af 5 igangværende fase 3-studier allerede fuldt rekrutteret og tre potentielle data-readouts inden udgangen af 2026 – herunder fra 1. linje DLBCL, som repræsenterer det største marked – er Epkinly godt positioneret til vækst. Salget forventes ifølge Genmab at overstige 3 mia. USD, som dog skal deles med partneren AbbVie.

- Rina-S (ADC-kandidat): Den nyligt opkøbte ADC-kandidat har netop vist stærke data i æggestokkræft og er på vej ind i fase 3 i både platinresistent og endometrie-cancer. Genmab vurderer, at salget potentielt kan overstige 2 mia. USD.

- Acasunlimab (4-1BB agonist): Med fuldt ejerskab over Acasunlimab-programmet ser Genmab et betydeligt marked i ikke-småcellet lungekræft (NSCLC), hvor virksomheden vurderer, at der er blockbuster-potentiale. Den innovative doserings-strategi med administration hver sjette uge (frem for hyppigere) giver en bedre balance mellem effektivitet og sikkerhedsprofil, hvilket adresserer tidligere udfordringer med 4-1BB agonister. Behovet for nye behandlingsmuligheder i de senere sygdomsstadier er endvidere fortsat stort, og vejen til markedet kan via FDA’s frontrunner program måske være kortere, end markedet umiddelbart estimerer.

Genmab vurderer med andre ord, at disse tre senstadie-aktiver sammenlagt kan generere mere end 6 mia. USD i topsalg. Vi mener, at Genmab er konservative i deres skøn, og vi ser gode muligheder for et højere samlet salg. I takt med, at flere data offentliggøres, vil vi følge hvert program tæt og præcisere vores vurdering af hver af de tre kandidater. Vi anslår skønsmæssigt det samlede potentiale til at være 20-30 % højere end Genmabs guidance.

Uanset hvad mener vi, at Genmab har en solid base for fortsat vækst med en stærk pipeline, der efter vores opfattelse bør sikre en smidig overgang væk fra Darzalex-afhængigheden i det kommende årti, og som ikke er fuldt ud reflekteret i markedets nuværende værdiansættelse af Genmab.

Rina-S data styrker optimismen – opkøbet af ProfoundBio viser sig som et strategisk mesterstykke.

I skarp kontrast til skuffelsen omkring HexaBody-CD38 leverede Rina-S (rinatabart sesutecan) – Genmabs ADC-kandidat fra ProfoundBio-opkøbet – for nylig stærke data ved Society of Gynecologic Oncology (SGO) konferencen. Data fra fase 1/2 RAINFOL-01 studiet viste, at Rina-S ved den fremadrettede dosis på 120 mg/m² gav en objektiv responsrate (ORR) på imponerende 55,6 % hos svært behandlede patienter med æggestokkræft, uafhængigt af FRα-ekspression.

Med en median opfølgningstid på 48 uger oplevede kun 1 ud af 10 patienter sygdomsprogression, og den mediane respons-varighed (mDOR) var endnu ikke nået. Dette udgør en markant differentiering i forhold til konkurrenter som Sutros luvelta-T, der viste en ORR på kun 32 % – og kun i patienter med høj FRα-ekspression (≥25 %). Vi vurderer, at de opdaterede Rina-S data ikke blot er “lovende”, men snarere transformative for behandlingsparadigmet inden for platinresistent æggestokkræft.

Den hydrofile linker-teknologi, som ProfoundBio har udviklet, og som vi tidligere har stået meget alene med at fremhæve som et potentielt strategisk mesterstykke (Se nr. 16/2024), viser her sin styrke ved at muliggøre effektivitet på tværs af alle FRα-ekspressionsniveauer – selv hos patienter, der teknisk set kategoriseres som “negative”. Dette differentierer Rina-S markant fra konkurrenterne og giver adgang til en bredere patientpopulation, der dækker ca. 85 % af patienter med platinresistent æggestokkræft.

Efter vores opfattelse er værdien af ProfoundBio-opkøbet for 1,8 mia. USD ved Genmabs nuværende aktiekurs direkte undervurderet, ikke mindst når vi sammenligner med AbbVies ADC Elahere, der kun virker i ca. 35 % af patienterne med høj FRα-ekspression.

Det bliver spændende at se, om Genmab med tiden også vil trænge ind på lungeområdet med Rina-S, særligt hos patienter med EGFR-mutationer, samt i triple-negativ brystkræft, hvor FRα også er udtrykt.

Vi vurderer, at de seneste data tegner et billede af Rina-S som en direkte gamechanger i Genmabs produktportefølje, med det “knock-your-socks-off” (KYSO) potentiale, som CEO Jan van de Winkel ofte har talt om, men som vi har længtes efter at se materialisere sig. Genmabs estimat på 2 mia. USD i topsalg virker i vores øjne meget konservativt, når man tager det brede anvendelsesområde og den overlegne virkningsprofil i betragtning.

Med planlagte fase 3-studier i både platinresistent æggestokkræft og endometriecancer inden årets udgang og potentielt flere indikationer på vej, kan Rina-S meget vel ende med at blive Genmabs vigtigste værdidriver i det næste årti. Når markedet endnu ikke anerkender dette potentiale, mener vi, at det skyldes den generelt negative stemning, som har tynget Genmab-aktien efter flere skuffelser, herunder det fejlslagne Darzalex-potentiale i solide tumorer og de tabte voldgiftssager.

Pipeline-prioritering trods stærke finanser

Genmab fortsætter sin disciplinerede tilgang til pipeline-prioritering, hvilket efter vores vurdering afspejler selvsikkerheden omkring selskabets stærke senstadie-pipeline. I 4.kvartalsregnskabet meddelte Genmab således, at man nedlægger DuoBody-CD3xB7H4 (GEN1047), CD3xCD30 (GEN3017) og det BioNTech-partnerede FAPαxDR4-program (GEN1056). Derudover har selskabet valgt at aflyse det planlagte fase 3-studie for TIVDAK i 2. linje hoved-halskræft.

Denne fokuserede strategi afspejles også i allokeringen af R&D-midler, hvor Genmab i 2025 vil øge de tre senstadie-aktivers andel af R&D-budgettet fra 45 % i 2024 til over 55 % i 2025. Samlet set mener vi, at disse knivskarpe prioriteringer underbygger selskabets målrettede indsats på at bringe Epkinly, Rina-S og Acasunlimab hurtigst muligt på markedet.

Trods de benhårde prioriteringer er Genmabs finansielle position solid. Selskabet afsluttede 2024 med næsten 3 mia. USD i kontanter, selv efter opkøbet af ProfoundBio for 1,8 mia. USD og et aktietilbagekøbsprogram på 500 mio. USD. For 2025 forventer Genmab en omsætning i intervallet 3,3-3,7 mia. USD, svarende til en vækst på 12 % ved midtpunktet, trods et fald i ikke-tilbagevendende indtægter på mere end 100 mio. USD. Selskabets tilbagevendende indtægter, som nu udgør 95 % af den samlede omsætning, forventes at vokse med 18 %, primært drevet af Darzalex, men også Kesimpta, Epkinly og Tivdak.

Driftsindtjeningen forventes at lande i intervallet 0,9-1,4 mia. USD, hvilket ved midtpunktet repræsenterer en vækst på 16 % i forhold til 2024 – en klar indikation af Genmabs evne til at balancere betydelige pipeline-investeringer med solid indtjeningsvækst.

Genmab har desuden annonceret et nyt aktietilbagekøbsprogram på cirka 1,9 mio. aktier, svarende til 370 mio. USD ved den nuværende aktiekurs. Vi mener, at det planlagte tilbagekøb understreger ledelsens tiltro til selskabets fremtid og vurderer, at det samtidig kan være med til at understøtte aktien, indtil markedet igen begynder at anerkende Genmabs stærke position med hensyn til senstadie-pipelinen.

Kursmål og triggers

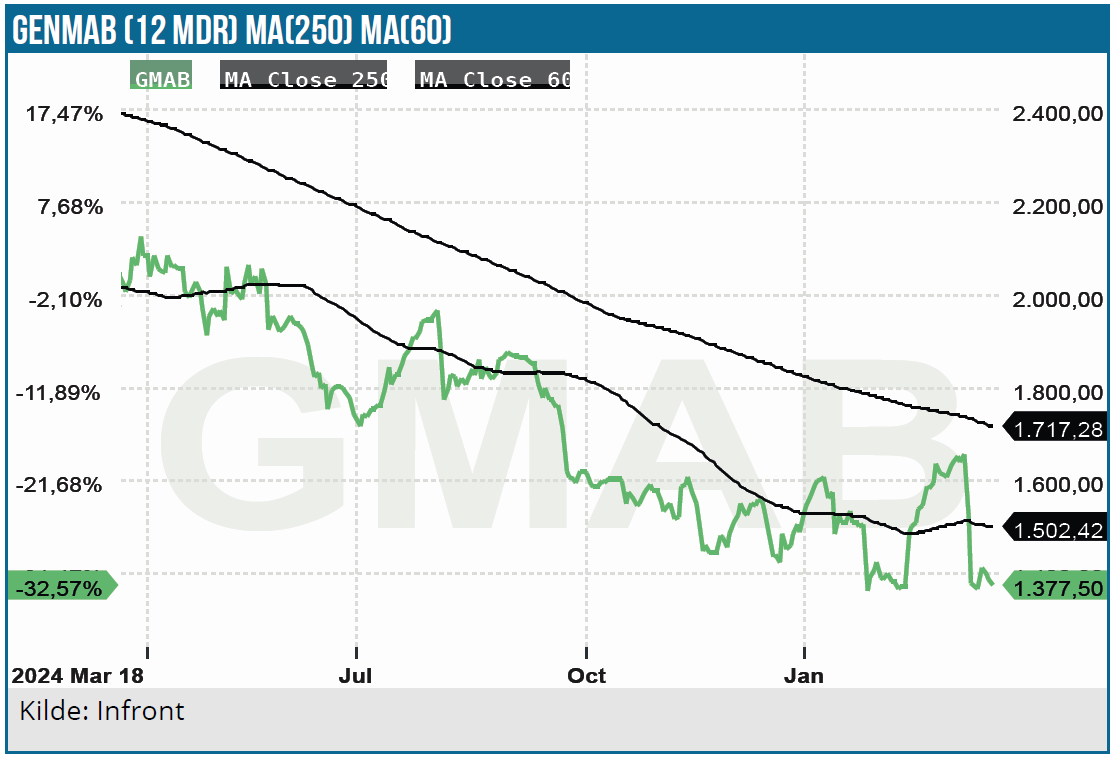

Selvom tabet af HexaBody-CD38 unægteligt er et tilbageslag for Genmab, særligt i lyset af Darzalex-patentudløbet omkring 2030, vurderer vi, at markedsreaktionen trods alt er overdrevet – også med tanke på kursforløbet det seneste 1-1,5 års tid. Investorerne undervurderer derudover nu tydeligvis værdien af de tre senstadie-aktiver, som udgør rygraden i Genmabs fremtidige vækststrategi.

Epkinly har allerede vist sin kommercielle styrke med solid vækst, mens Rina-S fremstår som en stadigt stærkere kandidat med overbevisende kliniske data. Acasunlimab har potentiale til at blive et betydeligt blockbuster-nicheprodukt i ikke-småcellet lungekræft.

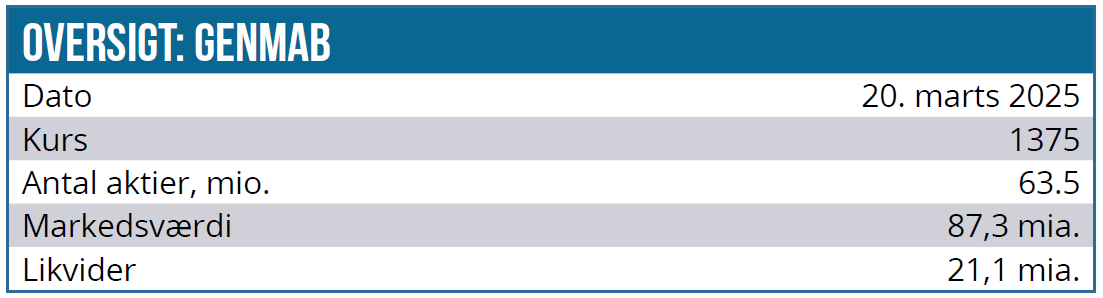

Ved den nuværende aktiekurs på omkring 1.370 DKK handler Genmab til en betydelig rabat i forhold til vores kursmål. Vi ser os dog nødsaget til at nedjustere dette fra 2.800 DKK til 2.400 DKK, da vi må erkende, at markedet endnu ikke fornemmer de langsigtede værdiskabende elementer, vi tydeligt ser. Særligt frygten for en uinteressant nyhedsstrøm i form af en mangel på kursdrivende events i de kommende 12 måneder, mener vi, tynger aktien på kortere sigt.

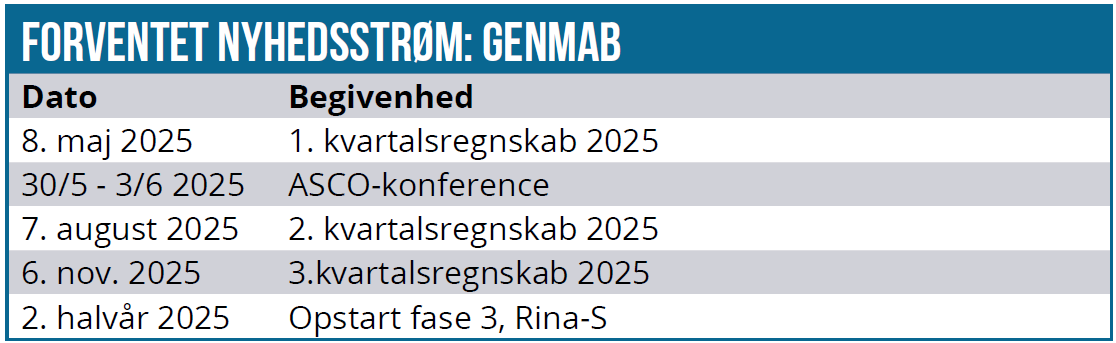

For Epkinly ventes de formelle fase 3-data først i 2026, men tre af de fem igangværende fase 3-studier er fuldt rekrutterede, hvilket muliggør tidligere readouts end forventet. Især det frontlinje-studie i diffust storcellet B-cellelymfom (DLBCL), der adresserer den største markedsmulighed, har akkumuleret ”events” hurtigere end ventet. En interimanalyse baseret – der kan blive en signifikant kurs-trigger – kan derfor muligvis allerede præsenteres sent i 2025.

For Acasunlimab forventes der umiddelbart ingen afgørende data i år. Dog ejer Genmab aktivet 100 %, hvilket giver fuld kontrol over kommunikationsstrategien, herunder mulige tidlige signaler til markedet. Desuden vurderer vi, at en potentiel partneraftale også kunne fungere som en betydelig positiv trigger, der kan være med til hurtigere at genskabe investorernes tillid til at der er skabt betydelig værdi i pipelinen.

Genmabs stærke finansielle position betyder endvidere, at 2025 meget vel kan byde på strategiske opkøb eller nye partnerskaber, hvilket hurtigt kan bidrage til at ændre kurs-dynamikken, f.eks. hvis et senstadieprojekt kommer ind og kan levere omsætning indenfor kort tid.

Udfordringen for Genmab bliver at synliggøre disse potentielle katalysatorer over for investorerne og bevare momentum trods den negative markedsstemning. På trods af vores nedjustering fastholder vi vores positive syn på Genmab og vurderer, at aktien stadig handles med en betydelig upside på cirka 75 %. Vores kursmål på 2.400 DKK anslår vi ligger cirka 10-20 % over konsensus, og det er begrundet i vor refleksion over særligt pipeline-potentialet.

David Mygind og/eller dennes nærtstående ejer aktier i Genmab

Kurs på analysetidspunkt: 1.375 DKK

Kursmål: 2.400 DKK

Analysedato: 20. marts 2025

David Mygind

Disclaimer: Læs her om ØU’s aktieanalyser.