En ny bankaftale, flot performance fra Hearing og en forbedring af indtjeningsevnen var 3 afgørende faktorer i sidste uges halvårsregnskab fra GN Store Nord, hvor investorerne nok havde frygtet det værste efter den seneste tids modvind. At GN klarer sig pænt igennem toldudfordringerne, hjælper yderligere på fremtidsudsigterne, og det stiller spørgsmålet, om shortcasen i aktien nu er ved at være aflivet? Og hvad sker der så med aktiekursen?

Der har ikke skortet på problemer for GN Store Nord de seneste par kvartaler, hvor især den ulmende toldkrig har lagt pres på aktien. Det har heller ikke hjulpet, at høreapparatkonkurrenterne på stribe på det seneste har nedjusteret og fortalt om et vigende marked, der har udviklet sig dårligere end forventet og de historiske trends.

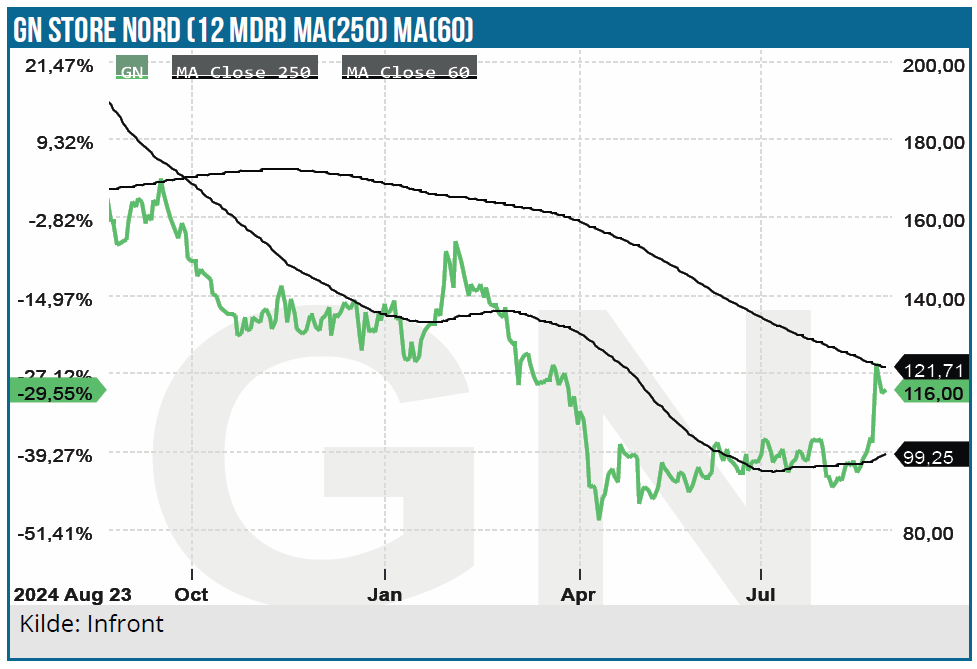

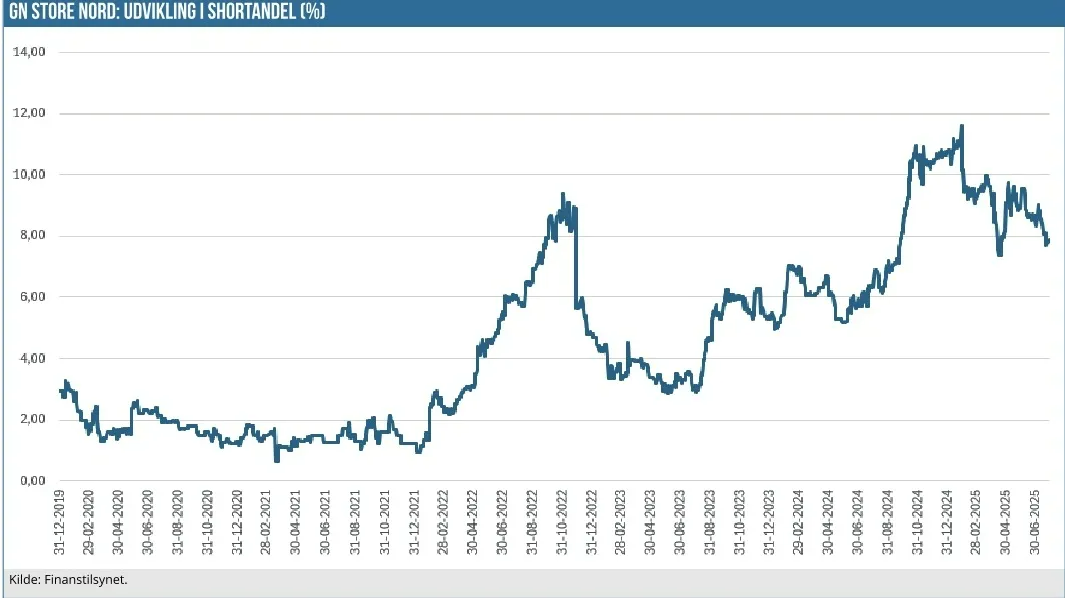

Samlet set var der derfor nok en udbredt frygt for et halvskidt kvartalsregnskab fra GN Store Nord i denne uge. Det blev dog gjort til skamme, og aktiekursstigningen på 20 % på regnskabsdagen viser også, at investorerne drog et lettelsens suk. I kulisserne er der formentlig også en række shortspekulanter, der begynder at svede lidt mere, for shortandelen i GN Store Nord er stadig til den høje side med aktuelt 7,7 %, men dog moderat nedadgående.

GN fastholdt forventningerne til helåret for margin og cash flow, men indsnævrede intervallet for den organiske vækst fra +/-3 % til +/-2 %. I det store hele ikke nogen væsentlig indsnævring, men et klart signal om, at man ikke står overfor en deroute trods toldkrig og et svagt høreapparatsmarked.

Hearing vinder markedsandele

GN beretter som sine konkurrenter om et lidt svagere marked end forventet indenfor Hearing, men til gengæld nyder man godt af lanceringen af det nye high end høreapparat Vivia, som er den væsentlige driver for en organisk vækst i Hearing på 8 % i 2. kvartal mod -1 % i 1. kvartal.

For helåret er forventningen stadig en organisk vækst på 5-9 % i Hearing, men GN præciserer nu, at det nok bliver i den nedre del af intervallet pga. det svagere marked for høreapparater. Modgangen ser med andre ord ikke ud til at være så slemt som frygtet, samtidig med at ”divisional profit margin” er løftet fra 33,4 % til 36 % i divisionen.

I Enterprise-divisionen formåede man trods en markant omsætningsnedgang på 9 % at løfte bruttomarginen fra 54,2 til 56,1 %. Her var budskabet også moderat optimistisk, da sell-out-væksten (salget i butikkerne til slutkunden) var positiv for 3. kvartal i træk i både Nordamerika og Rest-of-World. Kun Europa er fortsat negativ drevet af makroøkonomien, der får virksomhederne til fortsat at holde lidt igen. Sell-out væksten har endnu ikke vist sig i GN’s eget ”sell-in” til distributørerne, men det er klart, at fortsat sell-out vækst på et tidspunkt vil vise sig i sell-in også.

Også i Gaming var der bruttomargin-fremgang og fastholdt markedsandel på trods af et vigende marked som følge af toldstigninger og den svage forbrugertillid.

Samlet set for GN var der for 2. kvartal en klar fremgang i EBITA-marginen fra 8,3 % sidste år til 13,1 % i år, som også udmøntede sig en klar fremgang i EBITA-resultatet fra 374 mio. kr. til 546 mio. kr. i 2. kvartal.

Bankaftale validerer fremgang

Vi nævnte sidst, at det store gældsforfald i 3. kvartal 2026 nok skulle adresseres i løbet af 2. halvår 2025, hvis ikke det skulle blive et ”problem” eller en udfordring for GN og deres investeringscase. Man behøver ikke at gå længere tilbage end til refinansieringen i foråret 2023 af den store gæld efter SteelSeries-opkøbet for at se hvad uro på finansieringssiden kan gøre ved en aktie.

Dengang skaffede GN i praksis sig selv 3 år til at rette skuden op og nedbringe gælden. GN har allerede fået hovedlinjerne på plads med sin bankgruppe for en refinansiering og forlængelse. Her er det meget interessant, at den nye låneaftale løber til 2028 og med en klar forbedring af vilkår – også på rentesiden. Der er også mulighed for 2 års yderligere forlængelse, men da det skal ske ”i forståelse med bankerne”, er det nok lidt usikkert, hvor meget den option er værd i praksis. (”in agreement with the banks”).

GN fremhæver selv, at bedringen i lånerenten sammen med et fald i det generelle renteniveau medfører, at man allerede fra 2026 forventer årlige til nettofinansposter i omegnen af 450 mio. DKK. Med en bedring i EBITA-marginen i 2026 og et fald i finansposterne ligger der alt andet lige en klar bundlinjevækst og venter forude.

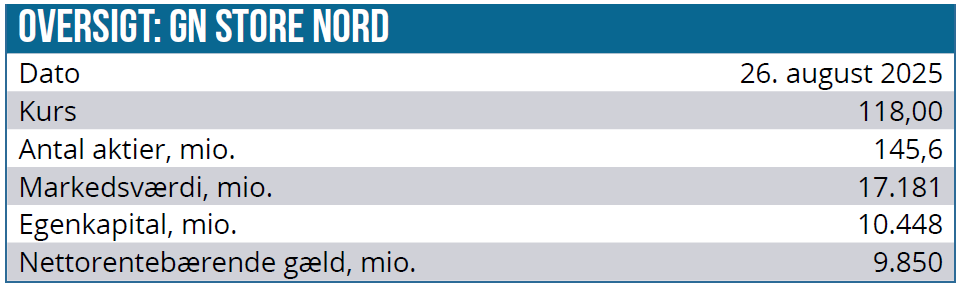

GN’s markedsværdi ligger ved kurs 116 på 17 mia. DKK, og lige nu er der udsigt til en EPS, der stiger fra ca. 5 DKK i år til 9 DKK i 2027.

Shortpositioner faldet med 1/3 siden nytår

Shortpositionen i GN ligger på 7,5 %, hvilket er et mindre fald siden maj, hvor niveauet var ca. 1-1,5 procentpoint højere. Året startede med en shortposition tæt på 11 %, så der er tale om en rimelig reduktion hen over året. Det store spørgsmål er nu, hvad shortspekulanterne gør fremadrettet, for bankaftalen er i vores øjne en klar bekræftelse af fremdriften i GN, og at der er styr på forretningen uagtet toldtrusler og verdenssituationen generelt.

Med mere ro på indtjeningen og klare tegn på, at man slipper nådigt igennem toldudfordringerne (omlægning af produktionen følger planen), løfter vi kursmålet til 150 DKK, men vil ikke udelukke en endnu højere kurs, hvis vi kommer til at se et egentligt short squeeze i aktien.

Kursmålet afspejler stadig, at det er nye tider for selskaber med globale forretninger, leverandørkæder og produktionssetup, som måske vil lægge en dæmper på hvor højt marginen kan løftes de kommende år.

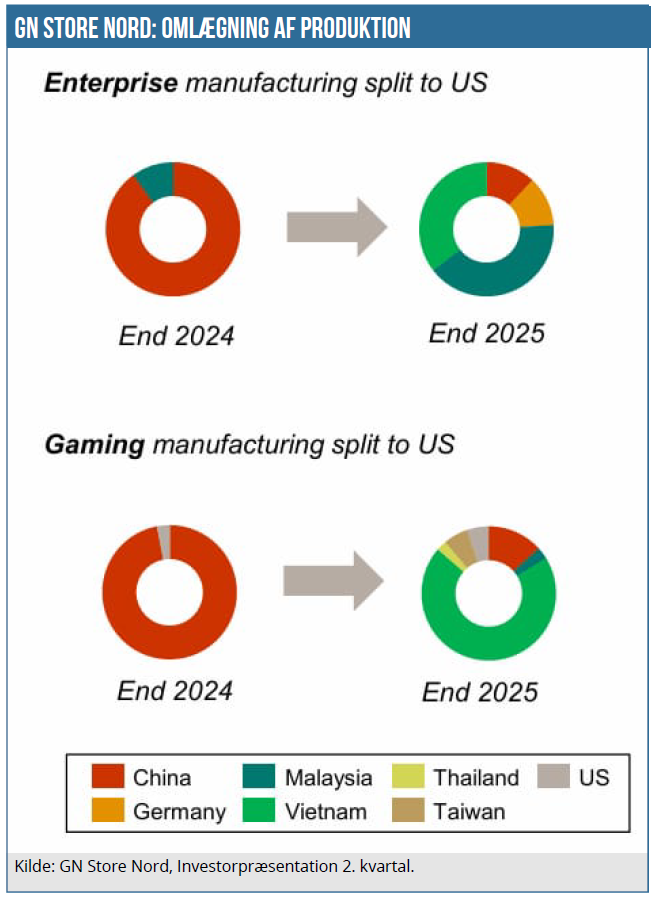

Her er det også værd at bemærke, at udflytningen af produktionen fra Kina nu har den konsekvens, at man fsva. det amerikanske salg i Enterprise og Gaming nu er koncentreret i Vietnam og Malaysia, hvilket måske synes bedre end Kina lige nu, men på sigt kan det også nemt bringe sine egne udfordringer med sig qua den aktuelle uforudsigelige beslutningsproces (eller mangel på samme) i den amerikanske administration.

En tilbagevenden til vækst i Enterprise, når/hvis makroøkonomien vender og virksomhederne især i Europa igen flytter foden fra bremsen, bør i sig selv være nok til at give aktiekursen et boost, selvom Hearing og høreapparatindustrien fortsætter på et lavere blus.

Kurs på analysedato: 116 DKK

Kursmål: 150 DKK

Analysedato: 26. august 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i GN Store Nord

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.