Den pludselige toldkrig har igen udsat comebacket til den vigtige Enterprise-division, hvor virksomhederne – forståeligt – er lidt tøvende med at investere i nyt call center udstyr lige nu, hvor verden ser så stor usikkerhed. GN må derfor igen sætte sin lid til Hearing-divisionen, der fastholder en vækst på 5-9 % i år trods en negativ vækst i 1. kvartal. På toldfronten er GN meget eksponeret, men ser ud til allerede til sommer at have løst store dele af den geografiske udfordring med produktionen. For nu.

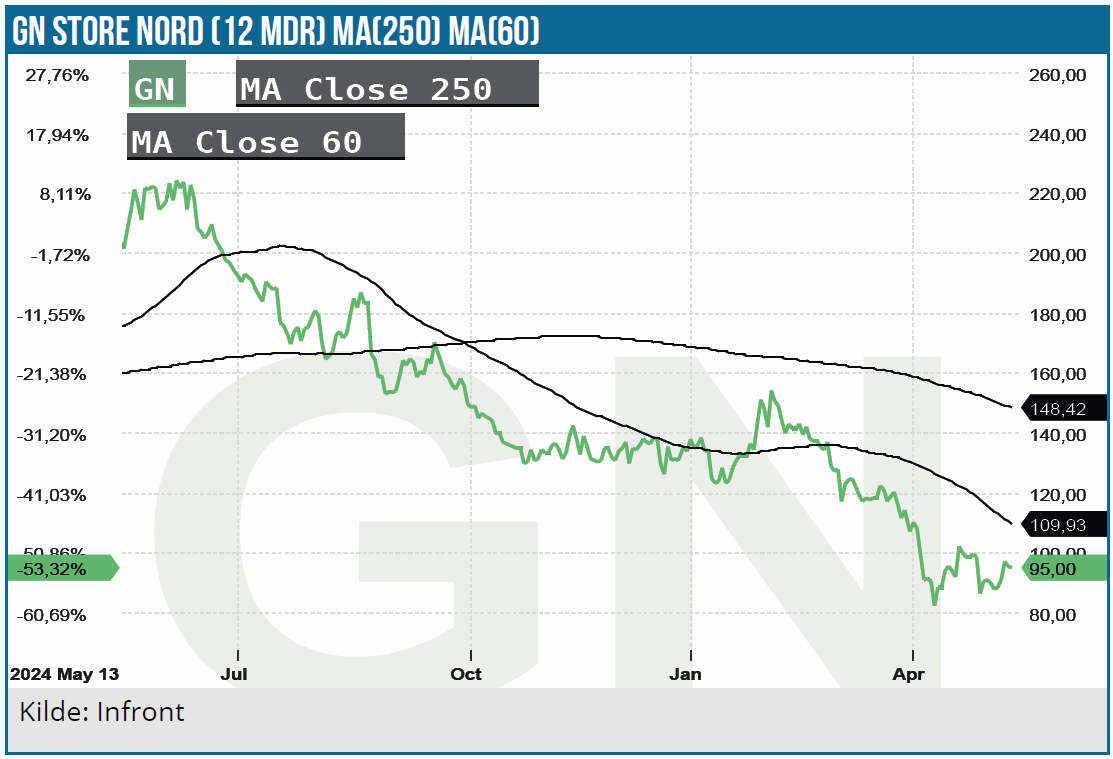

Efter et fald på 30-40 % i løbet af få måneder var usikkerheden om GN Store Nord stor, og regnskabet for 1. kvartal var derfor nok et af de mest imødesete hos investorerne. Skal man forstå det voldsomme kursfald, handler det især om toldkrigen og det faktum, at GN Store Nord ved udgangen af året havde en meget stor del af sin supply chain eller produktion i Kina. Ordet ”tariff” blev meget symptomatisk også nævnt hele 44 gange på telefonkonferencen torsdag, mens det tilsvarende tal kun var 16 i februar ved fremlæggelsen af årsregnskabet. Et betydeligt løft i told-fokus og aktiekursgrafen viser også tydeligt, at kursfaldet accelererede, da den amerikanske ”toldkrig” begyndte.

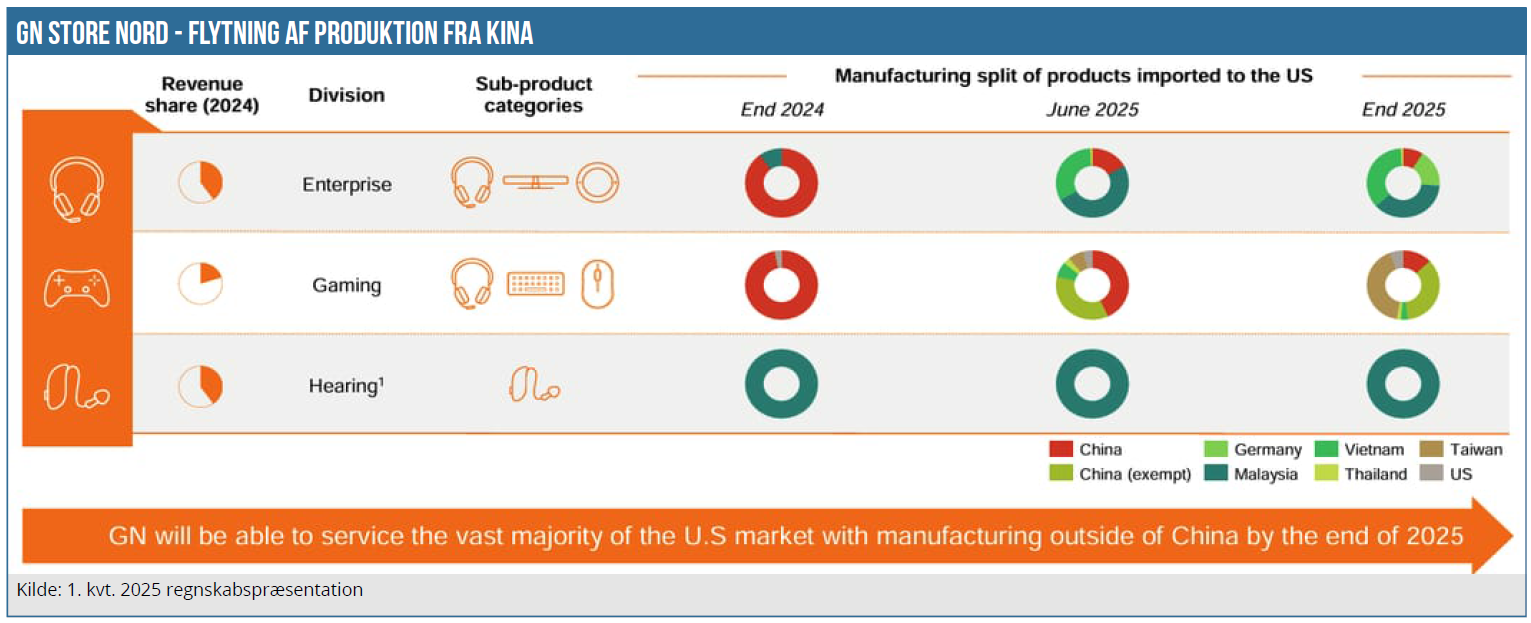

GN’s udfordring er helt konkret ift. det vigtige amerikanske marked, at næsten alle produkter i Enterprise og Gaming blev produceret i Kina ultimo 2024 og ville dermed i udgangspunktet være i stor fare for at blive ramt af toldsatser. GN havde allerede inden, toldkrigen brød ud, igangsat en diversificering af leverandørkæderne (”manufacturing footprint”), og det betyder, at GN allerede ved halvåret 2025 vil have reduceret denne andel betydeligt, især i Enterprise til rundt regnet 15 % (se figur herunder).

Ultimo 2025 indikerer GN, at andelen vil være nede på 5-10 %, men det djævelske spørgsmål vil da være, om det er nok at have flyttet produktionen fra Kina til f.eks. Vietnam, Thailand eller Taiwan?

Hearing-lancering

GN’s høreapparat-forretning leverer formentlig solidt i år, men var dog presset med negativ organisk vækst på 1 % i 1. kvartal. Lanceringen af den nye Vivia-platform i februar har haft en afdæmpende effekt på salget af de ”gamle” høreapparater frem til lanceringen, samtidig med at øgede lanceringsomkostninger har presset marginen i kvartalet ned til 28,4 % fra ca. 35 % sidste år.

For hele året forventes uændret en organisk salgsvækst på 5-9 %, hvilket også betyder, at 1. kvartal umiddelbart ser ud til at være undtagelsen, og at der er udsigt til en pæn organisk vækst resten af året i Hearing. Det er nylanceringerne der driver det, og GN oplyste at flere KPI’er indikerer en flot lancering for Vivia. For Hearing er told ikke aktuelt, da høreapparater pt. er undtaget og fortsat forventes at være det.

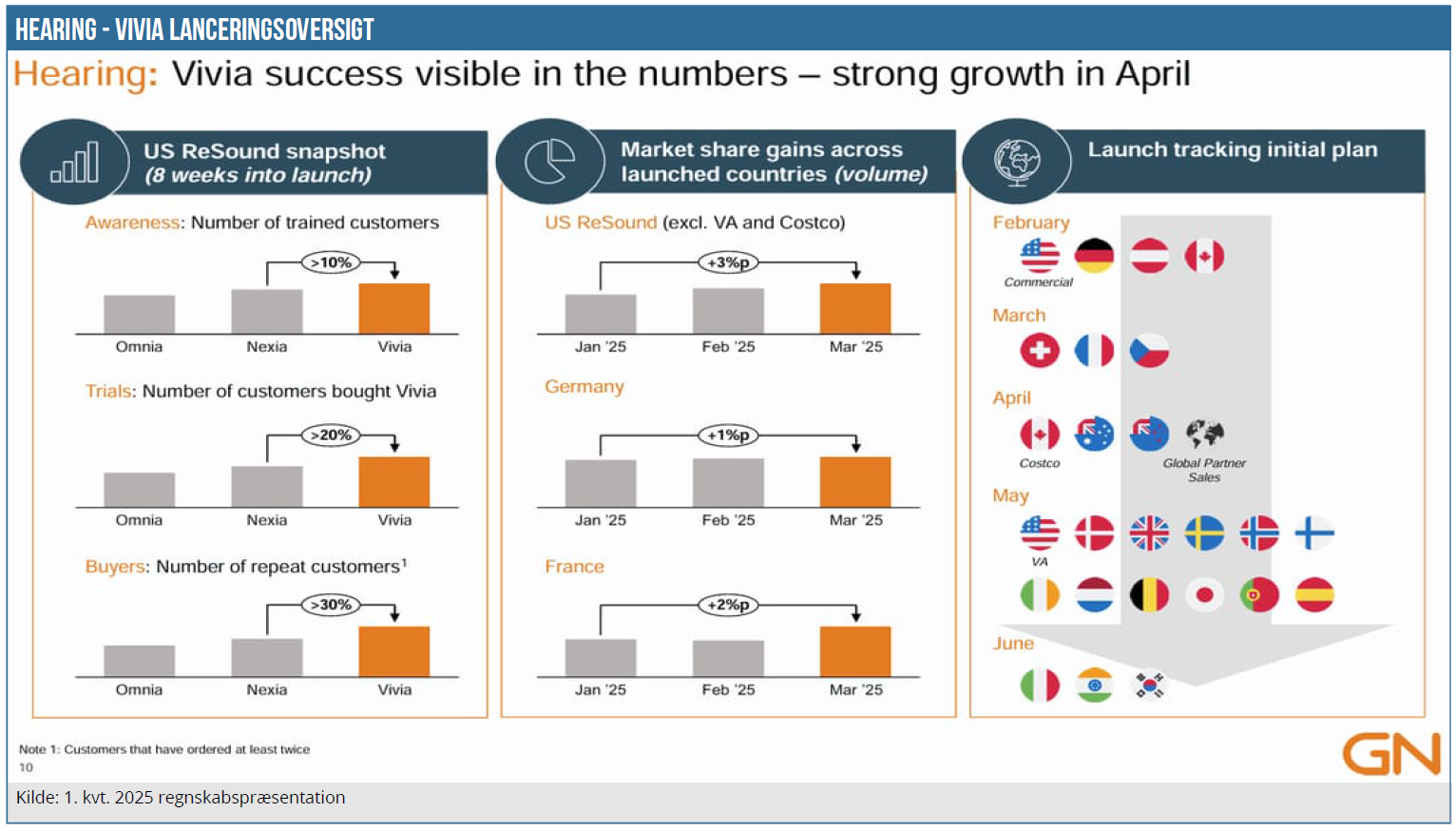

GN delte selv følgende nøgletal (se figur herunder) for lanceringer af Vivia, hvor det nok især er 1. del til venstre der er værd at studere:

Kolonnen til venstre viser en klart bedre performance for Vivia 8 uger inde i lanceringen, end det var tilfældet for Nexia (som i øvrigt også var ganske succesfuld). Lanceringen begyndte i februar i bl.a. USA og Tyskland og tager især geografisk fart i 2. kvartal, hvor der lanceres i en række nye lande og også i den vigtige VA-salgskanal i USA (for militær-/krigsveteraner).

Gaming og Enterprise driver nedjustering

Aktivitetsfremgangen (eller comebacket) på erhvervsmarkedet (”Enterprise”), der længe har været udsat pga. den makroøkonomiske udvikling, er igen blevet udsat pga. toldkrigens usikkerhed og effekt på virksomhedernes økonomi og dermed lysten til at opgradere udstyr.

Det blev til en negativ organisk vækst på hele 9 % i 1. kvartal, og for hele året forventer GN nu 0 til -8 % vækst mod 0 til +4 % tidligere. Lagerjusteringer kan forklare lidt af den skuffende udvikling i 1. kvartal, idet salget til kunderne (”sell-in growth”) faldt med 9 %, mens kundernes salg til slutbrugerne kun faldt 5 %. Altså nedbragte flere af kunderne lagrene, hvilket nok ikke er helt overraskende den aktuelle globale usikkerhed taget i betragtning.

Gaming er også ramt, selvom 1. kvartal leverede en flot organisk vækst på 11 %. Det seneste forbrugertillidsfald i USA (som ikke nåede at ramme voldsomt i 1. kvartal) og produktprioriteringer (pga. leverandørkædeændringer) forventes at ramme hårdt resten af året, således at væksten nu ventes på -6 % til +2 % mod en forventning om positiv organisk vækst på 7 til 12 % før.

Samlet set er forventningen til hele GN’s udvikling i 2025 ændret fra +3 til +7 % organisk omsætningsvækst til -3 til +3 %. I midtpunktet en nedjustering på hele 5 procentpoint, drevet af Enterprise og i mindre grad Gaming.

GN siger selv, at deres guidance er robust i de fleste af scenarierne for udviklingen i toldsatser. Midtpunktet forudsætter, at toldsatserne bliver på det ”nuværende niveau” (regnskabsdato var 1. maj), uden at man ville konkretisere det alt for meget.

Marginen holdes næsten

På margin-fronten går det lidt bedre, men det kræver, at de indførte prisforhøjelser og omkostningsbesparelser slår igennem senere på året. Det er således den laveste margin (i 2025), vi har set i 1. kvartal med 7,5 % mod 12,5 % i samme kvartal sidste år og 12 % i hele 2024. Her forventes der altså også klar forbedring hen over året.

For hele 2025 har GN sænket EBITA-marginen en smule fra 12-14 % til 11-13 %. I sig selv er det i det store billede ikke nogen voldsom effekt med tanke på en negativ skalaeffekt fra omsætningsfaldet og i et lidt større perspektiv: aktiens store kursfald og den heraf forventede implicitte nedgang i forventningerne. I det lidt længere perspektiv er der dog skabt lidt uro om, hvorvidt GN kan indfri målsætningen om 16-17 % margin i 2028, men lige nu bør det være en mindre faktor i vurderingen af aktien.

Men hvad med gælden?

En ting, der ikke tales så meget om endnu, er gælden, som har været parkeret i et stykke tid, mens der har været fremgang i indtjeningen. Med fornyet usikkerhed om forretningen og i nogen grad om indtjeningen, kan det være et punkt, der senere på året får mere opmærksomhed i takt med, at et stort gældsforfald bliver synligt i horisonten.

GN har styr på afdragene frem til 3. kvartal 2026, hvor der forfalder hele 5,9 mia. kr. i lån. Det mest oplagte vil være at forlænge eller restrukturere lånet, og det er formentlig noget, der skal falde på plads i løbet af 2. halvår, hvis ikke investorerne skal begynde at blive nervøse.

Som aktie er GN lige nu i toldsatsernes vold. Vi tror bestemt, at man kommer ud på den anden side i nogenlunde god behold og fremhæver desuden også, at GN stadig formår at levere flot i Hearing-forretningen – hvis løftet for året indfries.

I et lidt mere roligt makroklima med lidt mindre usikkerhed bør aktien koste godt over 100 kr.

Vi sætter i det lys et kursmål på 120 kr. i forventning om, at uroen er løjet lidt af, når vi nærmer os slutningen af året. Det er dog også et kursmål, der afspejler, at det er nye tider for selskaber med globale forretninger, leverandørkæder og produktionssetup, og det kan tage tid at gennemføre ændringer og fastholde marginen, for det bliver jo næppe billigere at producere andre steder end Kina.

Kurs på analysetidspunkt: 96 DKK

Kursmål: 120 DKK

Analysedato: 13. maj 2025

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i GN Store Nord.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.