Det kan måske lyde som en gentagelse af de sidste mange kvartaler, men GN har stadig to udfordringer, der ikke vil forsvinde. Den første udfordring handler om den udeblevne vending i den vigtige Enterprise-forretning, som også flyder over på den anden udfordring i form af de kommende års marginløft. Med udsigt til endnu et fladt år indsnævres det vindue gevaldigt, som GN har til at gennemføre sit marginløft frem mod 2028, og det stiller det naturlige spørgsmål, om 2028 målsætningen er ved at være urealistisk, hvis ikke Enterprise vender meget snart.

Det aktuelle problem for GN er, at det seneste kvartal umiddelbart er den bedste indikation på forretningens momentum. Og her er der nedslående nyt for både Enterprise og Gaming-divisionerne, hvor 4. kvartal var skuffende, og derfor bliver 2026 formentlig mere back-end-loadet for disse to divisioner.

Trods en mindre fremgang i både Nordamerika og Asien blev det til en tilbagegang på hele 6 % for Enterprise i 2025 og 3 % i 4. kvartal, som skal ses i forhold til den helt oprindelige forventning om en organisk fremgang på 0-4 % i divisionen. Den tunge europæiske forretning, der udgør 60 % af Enterprise-omsætningen, kæmper stadig med et sløvt marked, der endnu ikke er vendt for alvor.

Bunden er måske nået, men indtil videre fortsætter man vandret, så at sige. I Nordamerika og APAC går det lidt bedre, idet GN’s kunder stadig sælger lidt mere ud af butikkerne, end GN sælger ind til butikkerne, hvilket indikerer et lidt mere positivt slutmarked, der altså ikke helt reflekteres i GN’s salg endnu, men kun i det man kan kalde lagertilpasninger i distributionsleddet.

Enterprise forventer en ganske moderat markedsvækst i 2026 på kun 0-2 %, og det var et punkt, der tiltrak sig stor opmærksomhed på telefonkonferencen. Givet det nuværende momentum lægger GN ikke skjul på, at væksten i 2026 vil komme gradvist hen over året. Altså vil vi formentlig først i 2. halvår begynde at se egentlige positive væksttal.

For 2026 venter Enterprise-divisionen at nå en vækst på 0-6 %, og væksten vil formentlig ligesom markedsvæksten være bedre i 2. halvår. GN forventer at vinde markedsandele drevet af lanceringen af Evolve3-platformen, og det er med til at forklare, hvorfor divisionen forventes at vokse lidt mere end markedsvæksten på 0-2 %.

Et mindre element i Enterprise, som stadig er for småt til at kræve megen opmærksomhed, er satsningen på militær kommunikation i FalCom-divisionen, der blev ”grundlagt” som et lille R&D-udviklingsben i 2018. FalCom levede i 4. kvartal op til forventningen om en omsætning tæt på 100 mio. DKK, hvilket sammen med det ligeledes stærke 2. kvartal bidrog med op mod 200 mio. DKK til Enterprises omsætning i 2025. I 2026 forventes en omsætning på et lidt højere niveau, som vil være vægtet lidt mere mod 2. halvår.

Gaming fremgang i 2026?

Gaming-forretningen faldt hele 12 % (organisk) i 4. kvartal og afspejlede dermed meget klart den faldende forbrugertillid, et svagt gamingmarked og ej at forglemme lidt svære sammenligningstal. GN vurderer stadig at have vundet markedsandele, hvilket er med til at understrege, hvor svært markedet er pt.

For helåret blev det til en mere moderat organisk nedgang på 2 % i Gaming, når man udelader effekten fra GN’s nedlukkede forbrugerdivision, som i 2026 ikke længere vil have nogen effekt i sammenligningstallene. Udsigterne for Gaming i 2026 er betydeligt bedre, da GN lægger op til organisk vækst på 7-13 % drevet af nye lanceringer, vundne markedsandele og en moderat (og strukturel) markedsvækst trods den aktuelle forbrugertillid. Med andre ord vokser det generelle gamingmarked stadig, drevet af flere spillere og dyrere udstyr. Her må vi dog ikke glemme, at GN ved indgangen til 2025 også forventede en organisk vækst på 7-12 % for Gaming, men facit blev som nævnt -2 %.

Indenfor Hearing forventer GN at fortsætte sin gode stime i 2026 med en organisk vækst på 3-7 %, drevet af en generel markedsvækst og nye lanceringer. Det kommer oven på et 2025 med 5 % organisk vækst for helåret og 7 % i 4. kvartal. Momentum i forretningen er således fin, selvom markedet forventes at vokse i den lave ende af det langsigtede vækstinterval på 3-5 % i 2026.

Marginløftets vindue indsnævres?

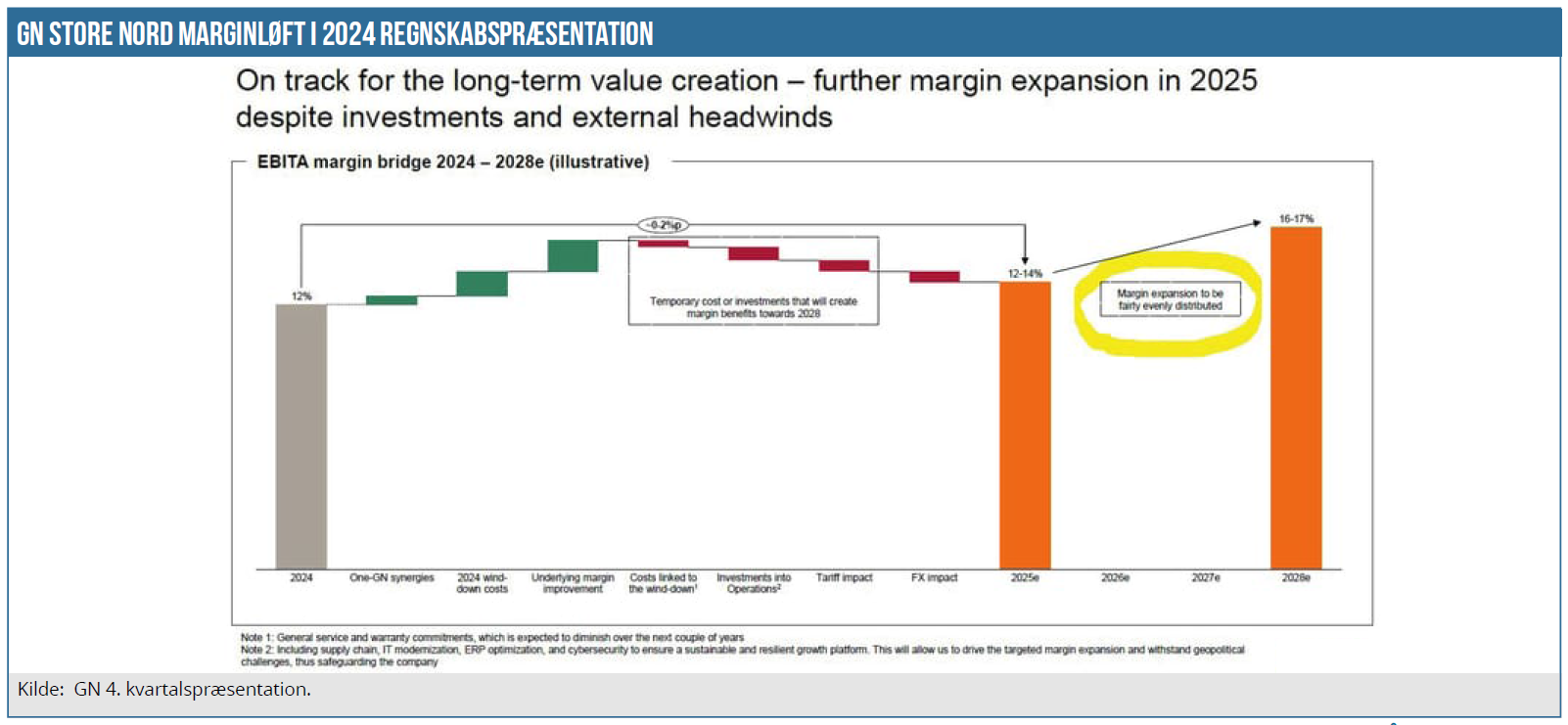

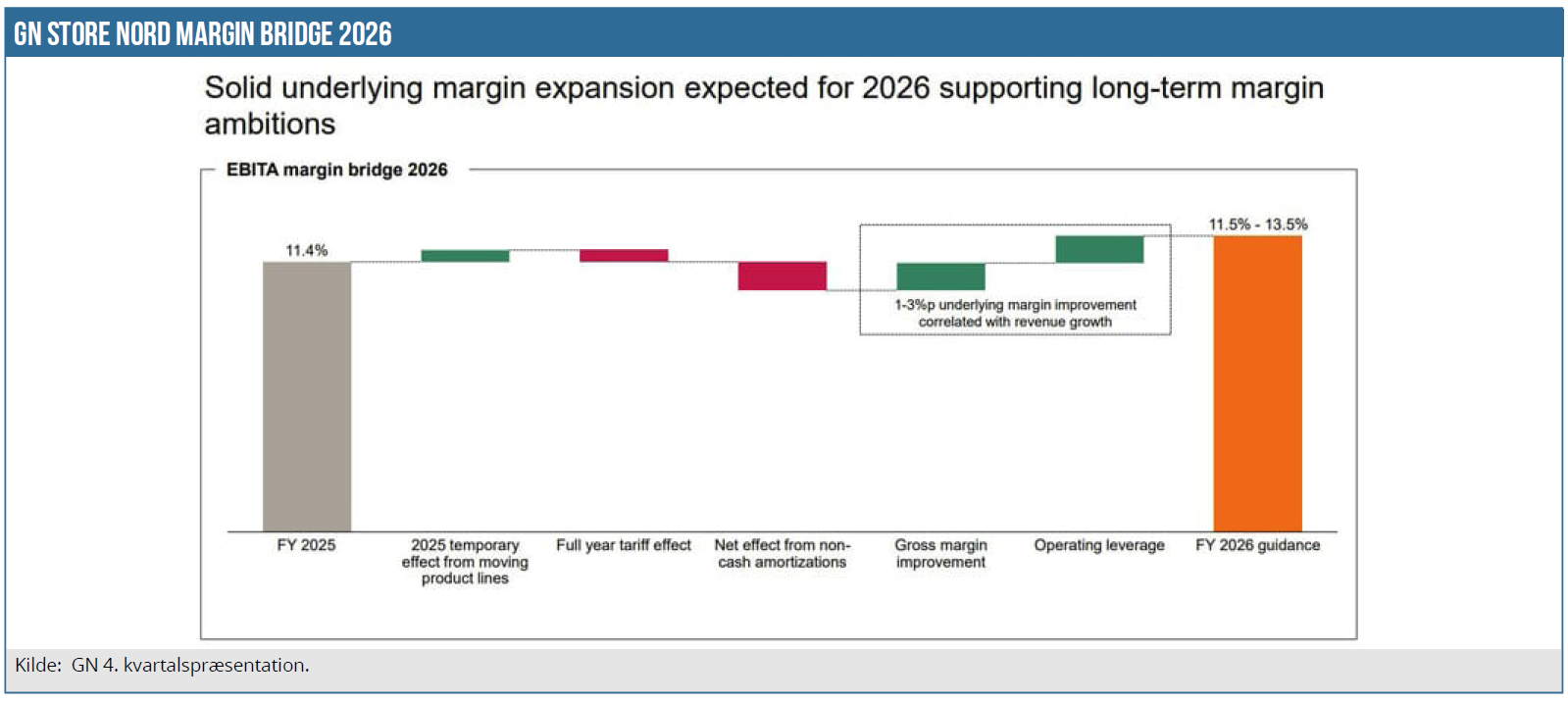

Udover vækstudfordringerne for GN’s vigtige divisioner toner der i horisonten en anden udfordring – nemlig genetablering af indtjeningen. På EBITA-niveau realiserede GN en margin på 11,4 % i 2025, hvilket var en nedgang fra 12 % året før. Præstationen i det sæsonmæssigt stærke 4. kvartal var nogenlunde på niveau med årets udvikling, da marginen her faldt fra 13,7 % til 13,4 % i 2025.

Mere interessant er det nok, at GN for 2026 kun venter en EBITA-margin på 11,5-13,5 %, og det er lidt lavere end den oprindelige udmelding for 2025 på 12-14 %, der i øvrigt også byggede på en organisk vækst på 3-7 %. Omsætningsintervallet og EBITDA-intervallet kan givetvis ses i sammenhæng og som et udtryk for de skalafordele, der ligger i forretningen. Og dermed implicit også en bekræftelse af, hvor vigtigt det er for GN at få løftet omsætningen, hvis indtjeningsmarginen skal op. Det blev i øvrigt også bekræftet af GN-ledelsen, at man lige nu har en driftsmæssig base, som kan håndtere en større omsætning, end det er tilfældet lige nu. På dette års conference call gav CFO heller ikke særligt konkrete svar på spørgsmålet om hvordan ”margin bridge” til 16-17 % egentlig ser ud udover skalafordele fra en højere omsætning:

“Then when you look at the long-term margin aspiration of 16 % to 17 %, I think fundamentally, it’s also important the decomposition we did of the aspirations for ’26, where we have some cost items, amortizations as one, we do believe when you come out to the outer years we will be able to leverage the top line growth and as such be able to generate these margin increments as you see. So fundamentally, the underlying performance of our business should be able to get us to the 16 % to 17 %, which we believe is right for GN as a group.”

Med endnu et fladt år er det klart, at perioden for det kommende margin-løft op til 16-17 % i 2028 bliver endnu kortere. Især fordi GN sidste år indikerede, at marginløftet frem mod 2028 ville blive ”fairly even distributed” mellem 2026 og 2027. Med et 2026, der lige nu i bedste fald tegner til at blive på niveau med 2025, er det klart, at hele marginløftet til 2028-målsætningen nu nødvendigvis skal komme i 2027. Og det er givetvis dén udfordring, der fylder hos investorerne nu – udover den manglende vending i Enterprise.

Short-position er steget i 2026

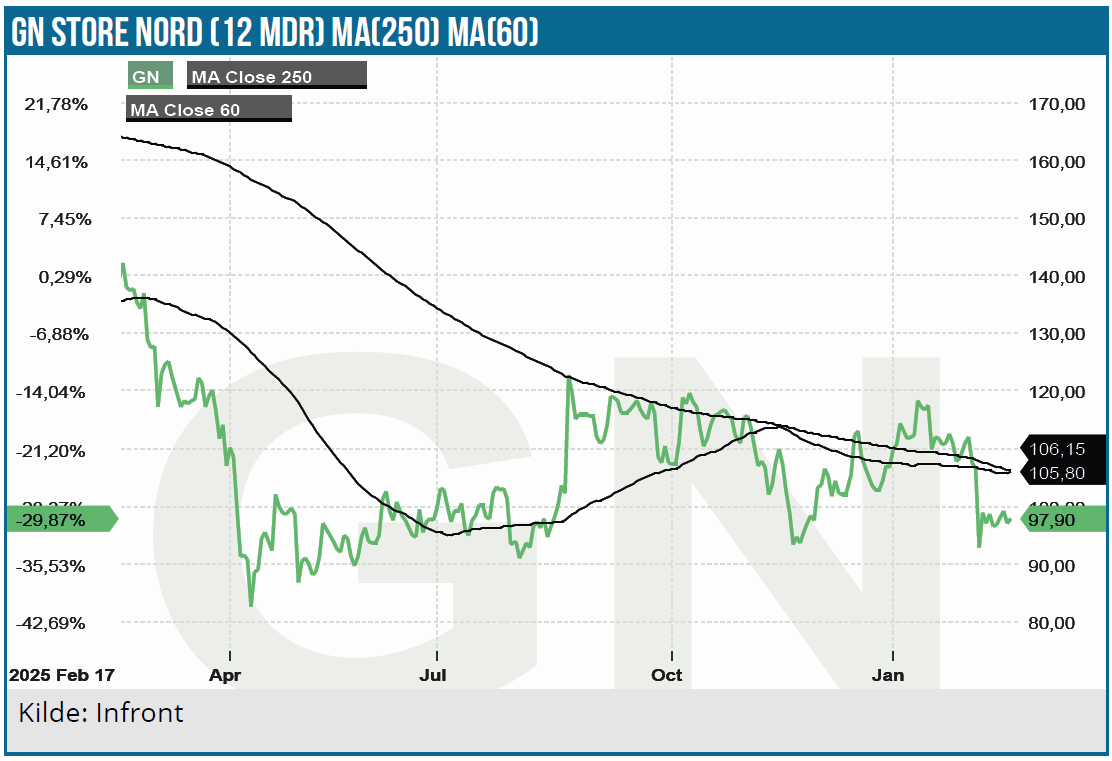

Den samlede shortposition i GN-aktien lå omkring 10 %, da 2025 sluttede, og det var bestemt til den høje side. I dag er shortpositionen steget til 12,27 %, og det kan naturligvis være med til at forklare, hvorfor aktien har haft det svært på det seneste, selvom der synes at være kommet styr på gælden og dermed også risikoen for flere emissioner.

GN er i øvrigt også stoppet med at give konkrete forventninger til det frie cash flow med begrundelsen om, at gæld og finansiering ikke længere er et væsentligt issue. I den forbindelse kan det også nævnes, at GN er begyndt at tale om bl.a. en minoritetspost på 19 % i det amerikanske selskab Nations, som på et tidspunkt kan sælges.

Med styr på finansieringen bliver GN-aktien et spørgsmål om tålmodighed i venten på bedre tider – og i særdeleshed et opsving i de europæiske virksomheders investeringslyst. Med en omsætning omkring 7 mia. DKK udgør Enterprise-forretningen ca. 40 % af GN’s samlede forretning, og af denne ligger 60 % som nævnt i den særligt udfordrede europæiske forretning.

Om vendingen kommer i år eller næste år er naturligvis svært at forudsige, men vi ved, at det som regel pludselig går stærkt, når vendingen først kommer. Den store short position kan kun være med til at booste kurscomebacket, når eller hvis det kommer. Der bør ikke herske tvivl om, at øget omsætning vil give skalafordele og være en vigtig faktor, hvis målet om en EBITA-margin på 16-17 % i 2028 skal nås.

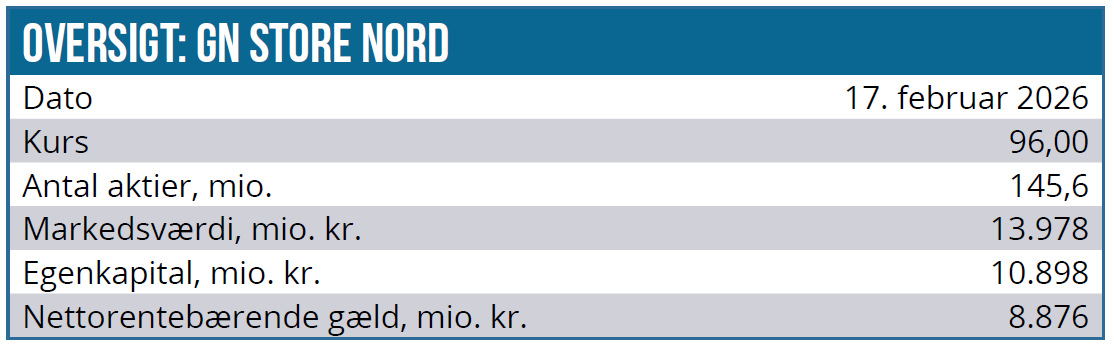

Vi har tidligere set en aktiekurs over 200 DKK, så snart optimismen viste sig. Det er i det lys, vi ser på GN-aktien, hvor man ved den aktuelle kurs på 96 DKK godt kan forsvare at skulle vente op mod 2 år på et egentligt comeback med et afkastpotentiale på 50 % eller mere. Især, når der nu synes at være styr på gælden.

12 måneders kursmål sænkes marginalt til 140 DKK som en refleksion af aktiens fortsatte svaghed og det backend-loadede og en smule svage 2026 med en langsom turnaround i de udfordrede områder, som også påvirkes af den geopolitiske og makroøkonomiske usikkerhed.

Konsensusestimaterne for 2026-2028 har fået endnu et nøk ned efter regnskabet og ligger nu på 6,5 DKK for i år, 8,5 DKK for næste år og 10,3 DKK i 2028. Går vi halvandet år tilbage, var EPS-tallene for de samme 3 år omkring dobbelt så høje, hvilket tydeligt understreger analytikernes manglende tillid til både indtjenings- og vækstbilledet de kommende år.

Steen Albrechtsen

Kurs på analysedato: 96 DKK

Kursmål: 140 DKK

Analysedato: 16. februar 2026

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i GN Store Nord.

Disclaimer: Læs her om ØU’s aktieanalyser.