GN Store Nord overraskede aktiemarkedet tidligere på måneden med meldingen om, at den hidtidige kerneforretning GN Hearing sælges til den store italienske høreapparat-distributør Amplifon. Vi gennemgår her de kortsigtede og langsigtede perspektiver i aftalen, hvor markedet har straffet begge selskaber for de enorme usikkerheder og uklarheder. Hovedhistorien er, at GN’s ledelse har valgt at monetarisere sin kronjuvel for at redde og genstarte resten af koncernen på et stærkere finansielt grundlag, skriver chefredaktør Morten W. Langer i denne analyse. Investorerne synes dog at tvivle på perspektiverne i den tilbageværende forretning.

Med et fingerknips er investeringscasen i GN ændret fra at være et selskab med en tårnhøj rentebærende gæld og med en presset indtjening i flere udfordrede forretningsområderne til at være et principielt gældfrit selskab med en betydelig likviditet til nye investeringer og en skarpere strategisk og forretningsmæssig fokus på audioforretningen. Derudover er der igen udsigt til udbytte eller aktietilbagekøb til aktionærerne efter flere års pause, når transaktionen er faldet på plads.

Altså er der tale om både en finansiel styrkelse og en strategisk fokusering, men aktiekursen viser tydeligt, at investorerne ikke er parate til at købe ind i den tilbageværende investeringscase, ligesom den store shortposition i aktien heller ikke endnu er mindsket i stor stil.

Ved første øjekast ser det ud til, at investorerne dumpede ledelsens præsentation ved fremlæggelsen af aftalen på en telefonkonference. De deltagende analytikere var særligt kritiske over, at GN-ledelsen efterlod for mange helt centrale spørgsmål ubesvaret. Analytikerne pressede især på inden for seks områder: uklar økonomi i transaktionen, uklar kapitalallokering, uklar governance/jura, uklar carve-out-risiko, uklarhed om strategi for den resterende forretning og manglende gennemsigtighed om aftalens detaljer.

Der bliver formentlig rettet op på en del af disse punkter, jo tættere vi kommer på en gennemførelse af aftalen, men det er klart, at usikkerheden om den tilbageværende forretning ikke forsvinder med et fingerknips.

De foreløbige kritikpunkter i aftalen

Det mest kritiske punkt var manglen på konkrete tal og transparens om de økonomiske konsekvenser.

Danske Banks analytiker gik direkte til forskellen mellem GN’s EBITDA-opgørelse og Amplifons opgørelse og bad ledelsen forklare, hvorfor de to parter tilsyneladende så forskelligt på indtjeningen i den solgte forretning.

Det næstmest markante kritikpunkt var skatten. JP Morgans analytiker spurgte, hvad den sandsynlige skatteforpligtelse bliver, efter at ledelsen selv havde oplyst, at transaktionen er skattepligtig. Her nægtede GN’s CFO Søren Jelert at oplyse noget som helst om beløbsstørrelsen. Det kan opfattes som en alvorlig mangel, fordi skatten er helt central for at vurdere, hvor meget værdi, der faktisk bliver tilbage til GN-aktionærerne.

Når ledelsen samtidig fremhæver, at provenuet overstiger gælden, men ikke vil sige, hvor stor skatteregningen bliver, vil analytikere naturligt læse det som et svagt punkt og som mulig kilde til fremtidig skuffelse.

Et tredje meget tydeligt kritikspor var kapitalallokeringen efter salget. RBC spurgte, hvordan GN konkret vil bruge den overskydende kapital til at skabe vækst og bedre marginer i Enterprise og Gaming, om M&A er i spil, og hvordan den store Amplifon-aktiepost på ca. 16 %. skal håndteres. Ledelsen svarede, at man vil komme tilbage til det på en senere Capital Markets Day.

BNP Paribas fulgte samme spor op og spurgte, hvor investeringerne skal lægges i den tilbageværende forretning, og om dele af den måske sælges. Også her var svaret meget åbent og upræcist.

DNB Carnegie rejste et usædvanligt skarpt spørgsmål til bestyrelsen: Har bestyrelsen virkelig levet op til sine fiduciære pligter, og burde en så stor beslutning ikke sendes til en ekstraordinær generalforsamling?

Det blev fulgt op med et analytikerspørgsmål om, hvad der sker, hvis der kommer et højere bud, og om der findes et break-up fee. Ledelsen afviste at gå i detaljer og gentog blot, at der er tale om en “definitive agreement”. Det svar er juridisk forståeligt, men analytisk utilfredsstillende.

Markedet er dermed kritisk over for, at GN beder investorer acceptere en historisk transformation uden samtidig at præsentere en klar plan for, hvad det “nye GN” skal være. Ikke mindst, når sporene samtidig skræmmer fra de senere års udvikling i ”det nye GN”. Der var også markant skepsis om governance og aktionærrettigheder, men det fylder formentlig mindre i den samlede vurdering.

Grundlæggende rationale bag salget

Men hvad er det grundlæggende rationale bag salget af GN Hearing?

GN-ledelsen bytter en stor værdifuld, men “låst” Hearing-forretning ud med finansiel frihed, strategisk fokus og en ny aktiecase. Ledelsen forsøger med andre ord at gøre to ting på én gang: at realisere en høj værdi på Hearing-forretningen her og nu og samtidig genopbygge GN som en mere fokuseret audio-teknologivirksomhed med stærkere balance og større handlefrihed.

Det første lag i rationalet er finansielt. GN får en samlet værdi på 17 mia. DKK for Hearing, betalt med 12,6 mia. DKK kontant og 56 mio. Amplifon-aktier, som i materialet værdisættes til 4,4 mia. DKK. CFO’en skitserer også tre prioriteringer: markant gældsreduktion, fortsatte investeringer i den resterende forretning og genoptagelse af aktionærudlodning.

GN har de senere år i høj grad har været tynget af gæld og manglende finansiel fleksibilitet. Transaktionen er derfor i ledelsens egen optik ikke bare et frasalg, men en måde at reparere balancen og genetablere et strategisk råderum.

Det andet lag er strategisk fokusering. Bestyrelsesformand Jukka Pertola udtalte, at det resterende GN med handlen bliver “en mere fokuseret leder inden for teknologisk innovation”, mens CEO Peter Karlstromer beskrev det som en mulighed for at styrke GN’s position på de store markeder for audio og videoudstyr.

Pointen er altså, at GN efter salget ikke længere skal være en hybrid mellem høreapparater og audio/peripherals, men i stedet kan koncentrere sig om Jabra, SteelSeries, Enterprise-headsets, møderumsudstyr og andre audio-/videoprodukter. Ledelsen vil dermed gøre GN til et mere entydigt selskab med en enklere fortælling til investorerne.

Det tredje lag er et selvstændigt industrielt fundament. CEO brugte en stor del af præsentationen på at argumentere for, at GN stadig står stærkt efter frasalget: stærke premium brands, dybe teknologikompetencer inden for audio og video, kompetencer i signalbehandling og low-power edge AI, global kanalstyrke, en skalerbar forsyningskæde og stærke positioner i Enterprise og Gaming.

Han fremhævede bl.a., at Jabra er “go-to brand” for professionelle headsets og bruges i 80 % af Fortune 100 selskaberne, at SteelSeries er stærkt positioneret i premium gaming, og at GN nu har en mere komplet portefølje indenfor møderumsudstyr.

Ledelsen prøvede dermed at overbevise markedet om, at man ikke sælger kronjuvelen og står tilbage med resterne, men at man i stedet står tilbage med en forretning, som kan vokse og forbedre marginerne, når den får mere fokus og kapital.

Det fjerde lag er en attraktiv timing i salget. Det er et vigtigt punkt, fordi analytikerne netop udfordrede, hvorfor man sælger nu, efter at “One GN”-strategien havde leveret omkring 600 mio. DKK i synergier.

CEO Karlstromers svar virkede afslørende, idet han sagde, at GN faktisk var tilfreds med fremdriften i “One GN”, og at dette derfor ikke skal læses som et nederlag for den gamle strategi. Tværtimod kom handlen, fordi der opstod en mulighed for cirka seks måneder siden, og at ledelsen vurderede, at man fik en god værdiansættelse, som var til gavn for aktionærerne. Med andre ord: rationalet er ikke, at Hearing var blevet en dårlig forretning, men at prisen og deal certainty var gode nok til, at det gav mere mening at sælge nu end at fortsætte.

Det femte lag er shareholder value. Bestyrelsesformand Pertola sagde meget klart, at Amplifon kom med et “finansielt og strategisk overbevisende forslag” kombineret med “høj grad af aftalesikkerhed”, og at bestyrelse og direktion efter en grundig proces enstemmigt besluttede at acceptere det.

Han nævnte også, at bestyrelsen over en længere periode havde modtaget flere uopfordrede henvendelser og vurderet dem i overensstemmelse med sine fiduciære pligter. Det betyder, at ledelsen vil have markedet til at forstå handlen som et aktivt valg efter afsøgning af alternativer – ikke som et paniksalg drevet af gældsbyrden.

Det sjette lag er, at GN ikke slipper Hearing helt. Efter closing vil GN eje omkring 16 % af Amplifon og får desuden en bestyrelsespost i Amplifon. Ledelsen sagde direkte, at GN dermed fortsat kan bevare noget af upside-potentialet fra den strategiske værdiskabelse i kombinationen.

Det virker som et smart træk fra ledelsens side, fordi man dermed kan sige til investorerne: vi sælger ikke blot aktivet og går videre; vi realiserer kontantværdi nu, men beholder samtidig en økonomisk eksponering mod den fremtidige succes i den nye, større audiologileder.

Det syvende lag er den industrielle logik. Der er en industriel logik omkring køberen, som hjælper med at forklare, hvorfor GN-ledelsen kunne forsvare handlen. I materialet beskrives Amplifon som verdens største høreapparatforhandler, mens GN Hearing bidrager med innovation, produktudvikling og produktion.

Kombineret bliver det en fuldt integreret audiologileder med mere end 700 R&D-specialister, tæt på 3.000 patenter, mere end 20.000 medarbejdere og tilstedeværelse i over 100 lande. Ledelsen mener, at dette vil være godt for kunder, partnere, medarbejdere og aktionærer.

Set fra GN-ledelsens synspunkt kan man altså argumentere for, at hearing-forretningen får et bedre industrielt hjem hos en ejer, der kan udnytte aktivet fuldt ud, end hvis det fortsat skal ligge inde i en blandet GN-koncern.

De større udfordringer og usikkerheder

Når GN-aktien er startet relativt svagt, er det ikke fordi, casen ikke rummer flotte perspektiver, men på grund af en lang række usikkerheder. Den største usikkerhed er ikke salgsprisen isoleret set, men alt det, der ligger mellem aftalens signing og et velfungerende nyt GN bagefter.

GN har de seneste år arbejdet efter “One GN”, og ledelsen siger selv, at man har hentet omkring 600 mio. DKK i synergier gennem den model. Derfor er der en reel risiko for, at noget af den tidligere værdi går tabt, når Hearing skilles fra resten.

CEO Karlstromer prøvede at nedtone risikoen og sagde f.eks., at de fleste teams allerede er dedikerede (til hvert sit forretningsben), men indrømmede samtidig, at særligt forskningsfunktioner og visse shared services skal vurderes meget nøje. Der vil også være midlertidige ”transitional service agreements” efter closing, hvilket i sig selv viser, at separationen ikke er helt ren og enkel fra dag ét.

GN’s historik med engangsomkostninger skaber også en berettiget frygt for, at 2026 kan byde på en stor ”special items” post i regnskabet til at dække alle omkostningerne ved transaktionen, herunder til adskillelse og måske også strømlining og strukturering af den resterende forretning. Vi bliver måske lidt klogere på dette punkt ved 1. kvartalsregnskabet d. 7. maj.

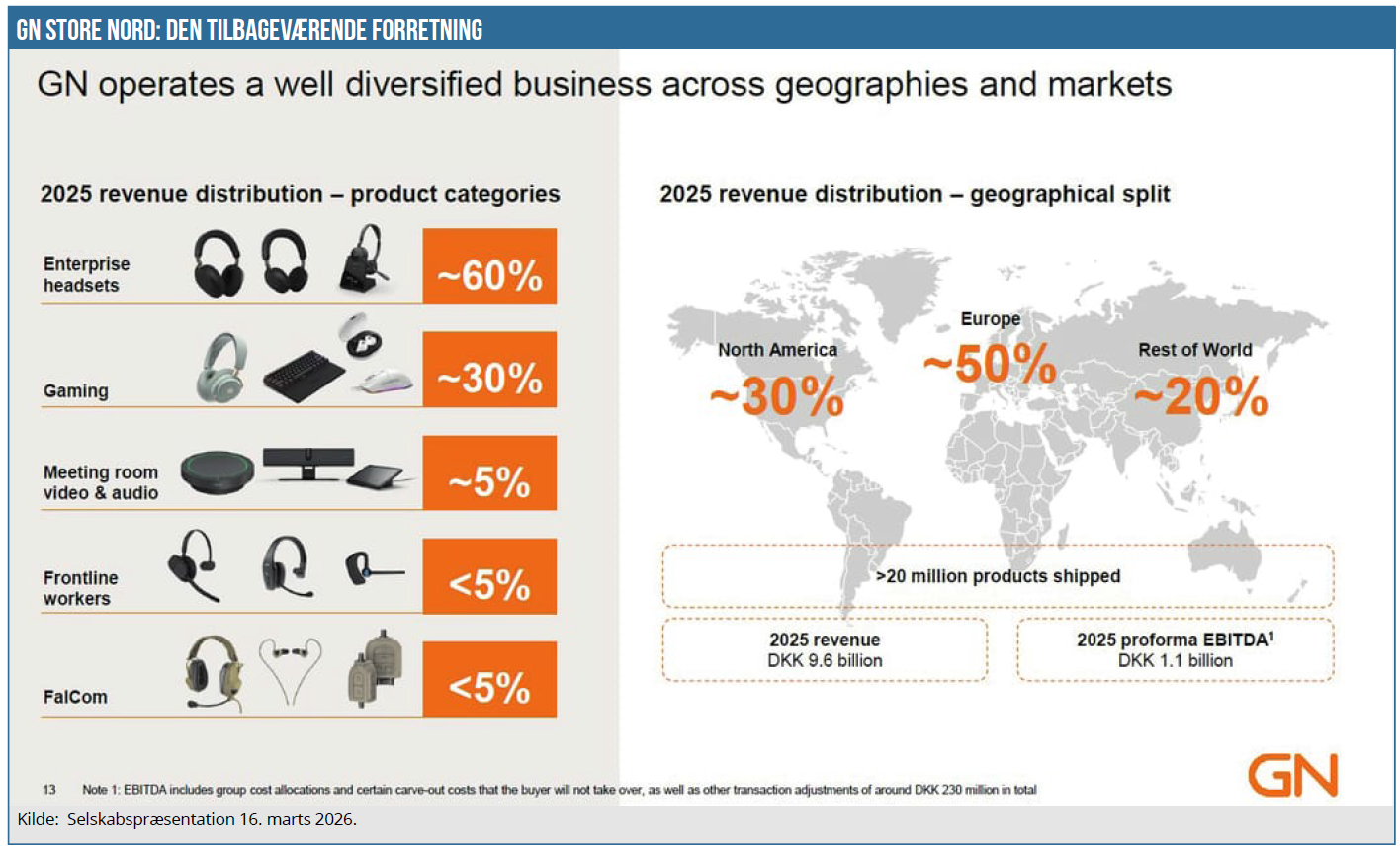

GN står bagefter med en forretning, der endnu ikke er fuldt bevist som standalone-case. Efter transaktionen vil GN være et langt mere rendyrket audio-/video-/gaming-selskab med 10 mia. DKK i omsætning og 1,1 mia. DKK i pro forma EBITDA, hvor 60 % af omsætningen kommer fra Enterprise-headsets og 30 % fra gaming.

Den nye GN-case har endnu ikke er dokumenteret solid lønsomhed, som er en forudsætning for at opnå en høj markedsmultiple alene. Derudover er markedsmultiplerne generelt lavere for den tilbageværende audio-forretning end for høreapparatselskaberne.

Værdien af Amplifon-aktieposten er usikker: En del af købesummen består af 56 mio. Amplifon-aktier, og GN vil efter closing eje omkring 16 % af Amplifon. Det giver upside, men skaber også ny markedsrisiko. Ledelsen siger selv, at der vil være en lockup-periode, og at man over tid forventer at reducere posten, men uden at ville oplyse detaljer.

Dermed er GN’s aktionærer i en periode eksponeret mod kursudviklingen i Amplifon, likviditet i aktien og timingen for et senere salg. Reelt set fordrer det en ”konglomerat-rabat”, men aktiepostens aktuelle værdi omkring 4 mia. DKK vægter pt. ikke så meget i det samlede billede.

Med en shortposition, der stadig ligger over 10 %, er det stadig afgørende for aktiens mere kortsigtede udvikling, hvad disse investorer vælger at gøre. Indtil videre har de ageret overraskende roligt, men med gældsproblemet løst burde et af de væsentlige short-argumenter forsvinde.

Det næststørste argument lige nu er formentlig den makroøkonomiske udvikling, for det er åbenlyst, at den tilbageværende Enterprise og Gaming forretning lider under afventende investeringslyst hos virksomhederne og en svag forbrugertillid.

GN Store Nord bør i sit 1. kvartalsregnskab d. 7. maj kunne give investorerne en (lidt) bedre forståelse af nogle af de mange usikkerheder og perspektiver i og konsekvenserne af transaktionen.

Morten W. Langer

Kan Amplifon løfte opgave med GN Hearing?

For Amplifon er opkøbet strategisk logisk, men risikabelt. Selskabet køber sig til teknologi og større værdikædekontrol, men betaler med højere gæld, aktieudvanding og en integrationsopgave, der er langt større end noget, markedet hidtil har set fra Amplifon.

Amplifon køber ikke bare et brand eller en salgskanal, men en fuld hearing-forretning med mere end 5.500 medarbejdere, IP, R&D, produktion, operations, sites, supportfunktioner og IT.

Det er en meget stor integration, især fordi Amplifon historisk ikke selv har været producent af høreapparater. Investorerne er ikke mindst bekymret over Amplifons begrænsede produktionserfaring.

S&P/Capital vurderer, at investorerne let kan opfatte handlen som overvurderet i et udfordrende høreapparatmarked. Amplifons finansiering falder med op mod 1 mia. euro i ny gæld, mens resten skal rejses via aktieudstedelse.

Opkøbet vil øge Amplifons lånegearing over 3x, og det er en bekymring i lyset af svag detailudvikling og et svagt globalt høreapparatmarked. S&P har godt nok bekræftet ratingen BB+ med stabilt outlook, men det ændrer ikke ved, at gearing er en central risiko.

Amplifon har varslet en kapitalforhøjelse på op til 750 mio. EUR. Strategisk giver det mening for at holde balancen konservativ, men for de eksisterende aktionærer er det stadig en reel udvandingsrisiko. Når en aktie allerede falder kraftigt på annonceringsdagen, er det ofte et tegn på, at markedet også indpriser den risiko.

Synergierne synes langt ude i tiden og ikke store i forhold til størrelsen på handlen. Ledelsen forventer 60-80 mio. EUR i netto-EBITDA-synergier inden udgangen af 2029. Det er ikke uvæsentligt, men heller ikke så stort, at det i sig selv fjerner risikoen ved en så stor og kompleks handel.

Synergierne skal komme fra insourcing og bedre kontrol over værdikæden, ikke fra hurtige, klassiske omkostningsbesparelser. Det gør casen mere afhængig af, at den industrielle logik faktisk virker i praksis.

Regulatorisk risiko er mindre end i en horisontal fusion, men ikke nul. Der er tale om en vertikal integration og “ikke konkurrenter”, og derfor vurderes godkendelse som gennemførlig.

Men de vil samtidig ikke gå i detaljer om markeder, vilkår eller contingencies. For Amplifon betyder det, at antitrust-risikoen næppe er en dealbreaker, men stadig kan påvirke timing, vilkår og usikkerhed frem mod closing.