Gubra meddelte i denne uge, at selskabets vigtigste aktiv fedmemedicinen GUBamy udlicenseres til pharmagiganten AbbVie. Licensaftalen er en blåstempling af GUBamy og virker attraktiv med visse forbehold. Selskabet er dog stadig i den meget tidlige fase, og konkurrencen indenfor fedmebehandling intensiveres. Der er nu udsigt til et 2025 nyhedsflow med få potentielle kurstriggere, som kan løfte aktien. Men udviklingen på den længere bane kan transformere investeringscasen.

Mandagens nyhed om den indgåede licensaftale med AbbVie, som overtager videreudviklingen af GUBamy mod fedme gav et markant løft i aktien. Umiddelbart efter, at nyheden blev annonceret, steg aktiekursen med 25 %, men aktien har efterfølgende tabt mere, end der blev vundet, og det ligner dermed et klassisk ”sell the news” eksempel.

Efter den nylige regnskabsmeddelelse for 4. kvartal har aktiekursen været under pres, som nok bl.a. skyldes Gubras beslutning om at forfølge en mere risikobetonet forretningsstrategi. Gubras 2025 guidance afspejler en lavere prioritering af ”cash cow” CRO-virksomheden. Det begrænser cash flowet til den mere risikobetonede D&P udviklingsforretning. Med AbbVie licensaftalens kapitalindsprøjtning rækker det likvide beredskab imidlertid til driften flere år frem. Men nyhedsformidlingen af AbbVie aftalen, som godt kunne være mere informativ, har formentlig også spillet en rolle for den negative kursudvikling efterfølgende.

AbbVie aftalen virker god, men med uklarheder

Da AbbVie betaler 350 mio. USD (2,5 mia. DKK) upfront, vil AbbVie uden tvivl gå engageret til værks med videreudviklingen af GUBamy, som pt. er i fase 1b efter de positive fase 1a data. Oven i det kommer op til 1.875 mio. USD (13,4 mia. DKK) i milepælsbetalinger, som afhænger af projektets udviklingsforløb og salgsudviklingen.

Gubra oplyser imidlertid ikke om niveauet for royaltysatsen, hvilket ellers er praksis i industrien (f.eks. høj encifret, lav tocifret, etc.). Da royaltysatsen er en nøglefaktor i aftalens værdiansættelse, er den manglende oplysning kritisabel. Selvom der er tale om et tidligt-fase projekt, ligger royaltysatsen formentlig i den pæne ende pga. fedmemarkedets størrelse. En royaltysats på 8 %-12 % forekommer realistisk med et trappeforløb, som følger udviklingen i salget.

GUBamy kan lanceres om 4-5 år

Med udlicenseringen af GUBamy er den videre udvikling efter afslutningen af MAD fase 1b studiet lagt i hænderne på big pharma selskabet AbbVie. Hvordan AbbVie vil gribe den videre udvikling an, må tiden vise.

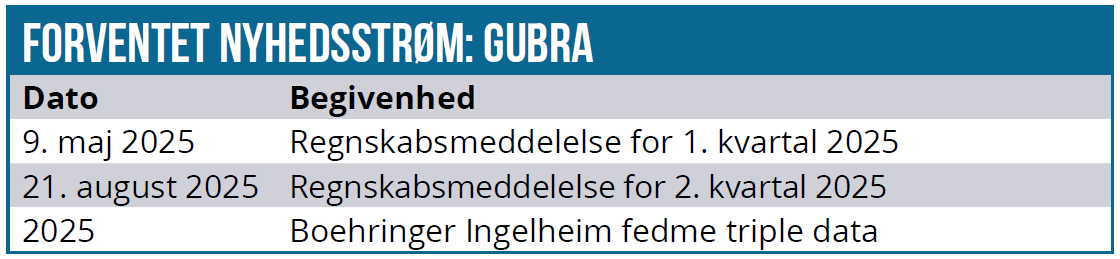

AbbVie har omfattende erfaring med udvikling, salg og marketing af lægemidler, men de har dog ikke megen erfaring med produkter mod stofskiftesygdomme som GUBamy. GUBamy MAD fase 1b interim data kommer ifølge telefonkonferencen i april måned, som danner grundlag for AbbVies design af det kommende fase 2 studie. Om studiet bliver et monoterapi studie eller et GLP-1/GUBamy kombinationsstudie eller evt. begge dele, er ikke klart på nuværende tidspunkt.

Konkurrerende produkter indikerer, at en kombination med en GLP-1 agonist potenserer vægttabseffekten jfr. f.eks. Novo Nordisks cagrilintide (amylin agonist) versus CagriSema (amylin agonist kombineret med GLP-1 agonisten semaglutide). Targettering af begge receptorer har også vist sig effektiv i den duale GLP-1/amylin receptoragonist amycretin, som pt. er Novos næste-generations vægttabsmedicin efter CagriSema. Amylin monoterapi er muligvis forbundet med færre gastrointestinale bivirkninger end GLP-1 terapi, mens GLP-1+amylin kombinationen tilsyneladende forstærker bivirkningerne.

AbbVie vil formentlig lægge vægt på, at de kommende fase 2 og 3 studier designes, så adgangen til markedet ikke trækker ud. Tid er penge i et fedmemarked, hvor der fremover er udsigt til flere nye produkter på markedet med survodutide (Zealand og Boehringer Ingelheim) som det tredje fedmeprodukt på markedet efter Wegovy og Zepbound.

AbbVie vil dog formentlig skulle gennemføre et fase 3 studie, som strækker sig over minimum 60 uger, hvis det skal matche konkurrenternes fase 3 studier mht. dokumentation af langtidseffekt, sikkerhed/bivirkninger og vægttabsvarighed. Wegovy fase 3 STEP programmet var på 68 uger, Zepbound SURMOUNT fase 3 studiet var på 72 uger og CagriSema REDEFINE 1&2 på 68 uger. Det betyder, at den kliniske udvikling (fase 2 og 3) formentlig først er afsluttet i 2028. Med en standard FDA-sagsbehandlingstid på 10 måneder er der først udsigt til en evt. lancering i 2030, hvis alt går vel.

Konkurrencen intensiveres

AbbVie kommer sent til ”fedmefesten”, og det kan blive en udfordring for AbbVie at tilkæmpe sig en position i et fedmemarked, hvor Novo Nordisk og Eli Lilly allerede har sat sig tungt med velfungerende produkter. Her vil muligheden nok primært være at positionere produktet som et mere behandlingsvenligt slankemiddel med færre bivirkninger. Men der er adskillige amylinagonister i udvikling, der kan gøre GUBamy rangen stridig. Det gælder bl.a. Zealand Pharmas langtidesvirkende amylin analog petrelintide (ZP8396). Hertil kommer, at en række andre selskaber som Novo Nordisk, Eli Lilly, Astra Zeneca og Structure Therapeutics også er på vej med amylin agonister.

Strategijustering med stigende omkostninger og højere risiko

2025 guidance for CRO-forretningen er moderat set i forhold til de seneste års udvikling. Hvor væksten i 2024 var på 31 % med en EBIT-margin på 28 %, guider Gubra en lavere omsætningsvækst på 10-20 % for 2025. I D&P segmentet forventer Gubra en kraftig stigning i omkostningerne til 230-250 mio. DKK mod 158 mio. DKK i 2024.

Den lavere forventede CRO-vækst i 2025 afspejler en ændret strategi med større vægt på D&P forretningen. Planen er at udvide pipelinen både indenfor fedme og 1-2 nye terapiområder startende med kvindesygdomme. Gubra sigter mod at have 1-3 helejede kliniske udviklingsprojekter fremover. Selskabet har indtil nu forfulgt en forretningsstrategi om at udlicensere tidligt i udviklingsforløbet, dvs. i fase 1.

Ambitionsniveauet får nu et løft, hvor Gubra fastholder ejerskabet i projekterne længere fremme i udviklingen. Det betyder højere risiko. Medmindre der er tale om f.eks. sjældne sygdomme, som ikke kræver de store pivotale studier, er det dog ikke realistisk, at Gubra kan føre stofferne helt frem til godkendelsesansøgningen.

Investeringscasen er ændret

Investeringscasen er under forandring med nedprioriteringen af CRO-virksomheden mod en opprioritering af D&P segmentet. Det betyder stigende omkostninger og risiko. Omvendt har indgåelsen af AbbVie licensaftalen derisked investeringscasen og medført ro på bagsmækken, når det gælder finansieringen, som oftest er en udfordring for biotekselskaberne og deres aktiekurs.

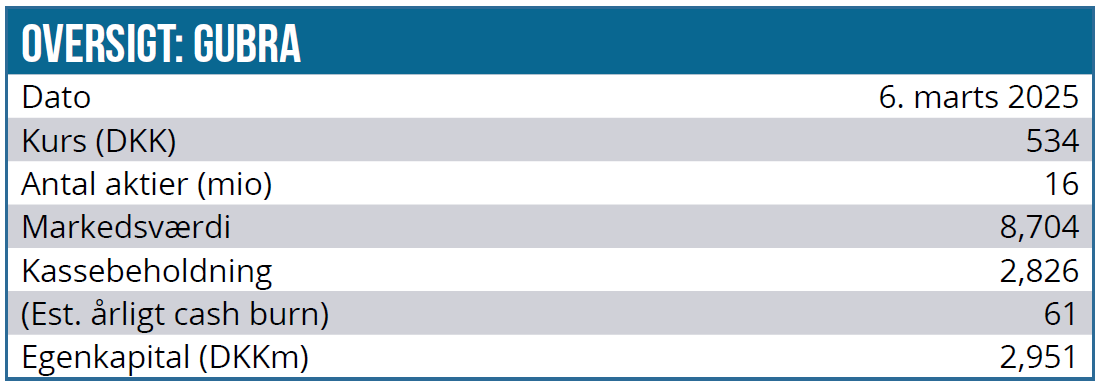

Ultimo 2024 havde Gubra en kassebeholdning på 422 mio. DKK og rentebærende gæld på 326 mio. DKK. Efter AbbVie aftalen – som afventer endelig myndighedsgodkendelse – kommer der ca. 2,5 mia. DKK ekstra i pengekassen.

Det er positivt, at Gubra er lykkedes med en GUBamy licensaftale, men hagen ved aftalen er, at niveauet for royaltysatsen ikke er oplyst, og det er bemærkelsesværdigt. Det tilføjer yderligere usikkerhed til Gubras indtjeningspotentiale fra GUBamy. Den manglende information er meget usædvanlig, og det betyder manglende transparens i vurderingen af aftalen.

Værdiansættelsen er usikker

Mht. nyhedsstrømmen i de kommende 12 måneder er der ikke udsigt til væsentlige kurstriggere. Data fra GUBamy MAD fase 1b kommer efter planen i april i år, og fase 1 data fra fedme triple agonisten udlicenseret til Boehringer Ingelheim er også at forvente i år.

Værdiansættelsen af et ”tidlig fase”-selskab som Gubra er selvsagt usikker. Med den intense konkurrence i fedmemarkedet og den sene mulige lancering er det sandsynligt, at GUBamy og triple agonisten bliver nicheprodukter.

Antages markedsværdien for fedmeprodukter i 2030 på 135 mia. USD, så estimeres et sandsynlighedskorrigeret peak salg på GUBamy på 19 mia. DKK svarende til 1,9 mia. DKK i royalty provenu (10 % royaltysats). Det sandsynlighedskorrigerede peak royalty provenu fra tripple agonistens estimeres til 486 mio. DKK (5 % royalty sats). Hertil skal lægges de sandsynlighedsjusterede estimerede milepælsbetalinger.

Antages en P/S-ratio på 4, prisfastsættes D&P segmentet til 12,7 mia. DKK. CRO-forretningen kan værdiansættes til 1,3 mia. DKK under antagelse af fair P/E-2027 på 20. Tillagt kassebeholdningen efter den forventede AbbVie upfrontbetaling ender værdiansættelsen på 16,8 mia. DKK, dvs. næsten dobbelt op fra den nuværende markedsværdi på 8,9 mia. DKK.

Nedjustering af 12 måneders kursmål

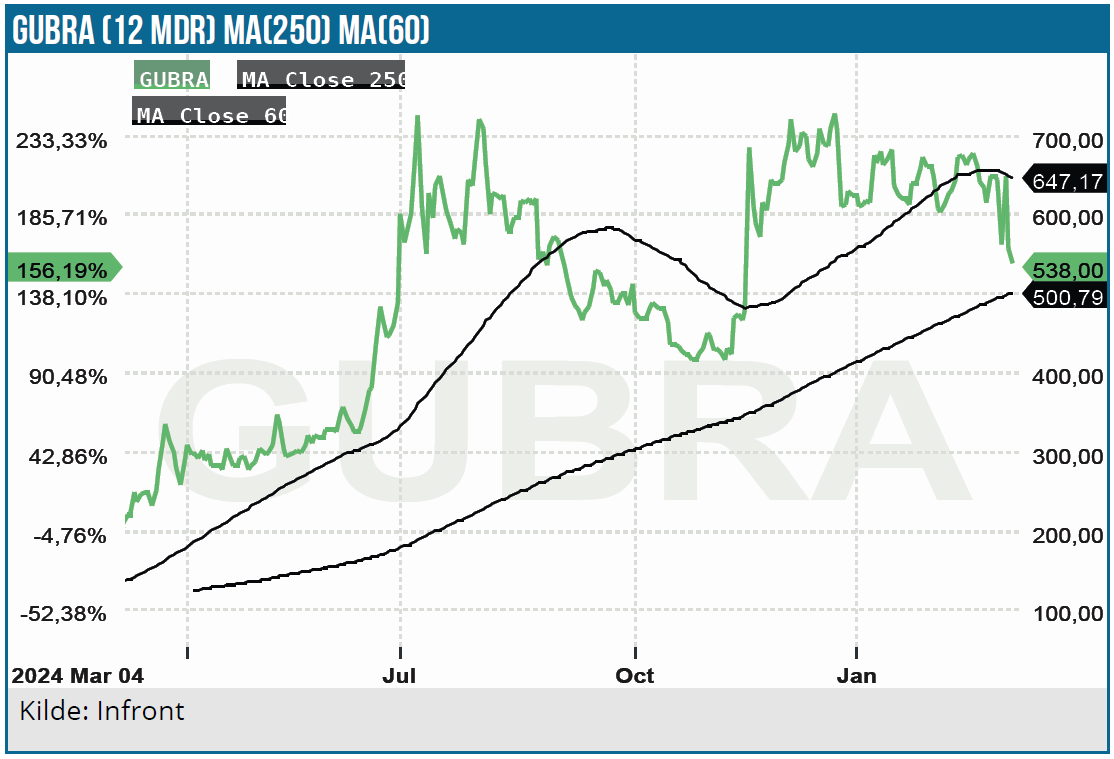

Gubra-aktien har siden starten af 2024 redet på fedmebølgen, men også med periodevise fald pga. de kraftige kursfald i fedmeaktierne de seneste 6-9 mdr.

Det er ikke sandsynligt, at fedmehypen vender tilbage, og det sammenholdt med udsigten til få kurstriggere taler for et moderat 12 måneders kursstigningspotentiale. Den vigtigste kurstrigger, GUBamy licensaftalen, er nu udløst med en sell-on-news reaktion i aktiemarkedet.

På den lange bane kan succes med GUBamy og triple agonisten imidlertid transformere investeringscasen, men der er lang vej endnu. Bedst illustreret af en estimeret AbbVie lancering omkring 2030.

Kurs på analysetidspunkt: 534 DKK

Kursmål: 675 DKK (tidligere 800 DKK)

Analysedato: 6. marts 2025

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.