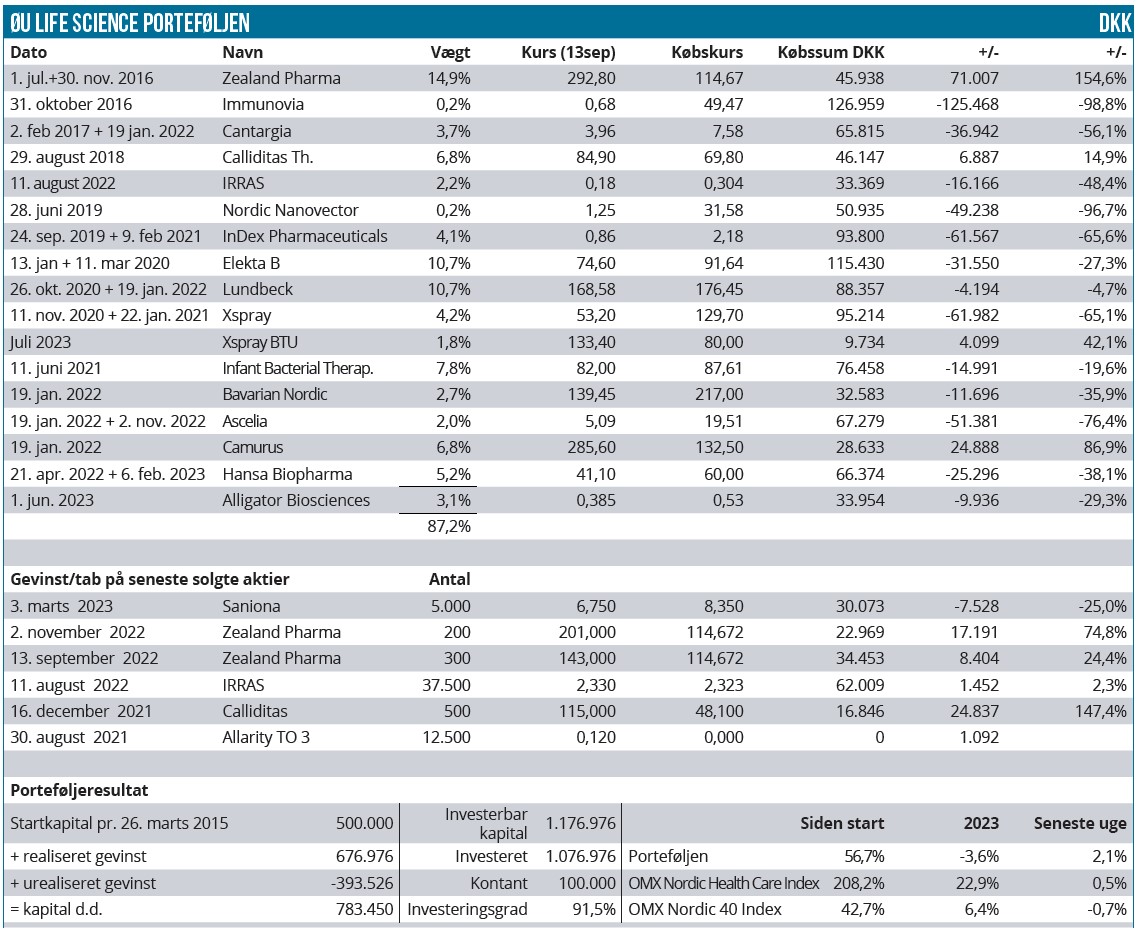

ØU Life Science Modelporteføljen viser en fremgang på ca. 2 % eller 16.000 DKK siden sidst. Stigningen kan næsten alene forklares af en aktie, som længe har været skuffelsernes holdeplads. Det blev der lavet op på med en stigning på 66 % til aktien siden sidst. Porteføljens tungeste position Zealand Pharma fortsatte også sin fremgang og leverede et tilsvarende beløb til porteføljeværdien, som dog blev modsvaret af tilbagegang på tværs af den resterende portefølje.

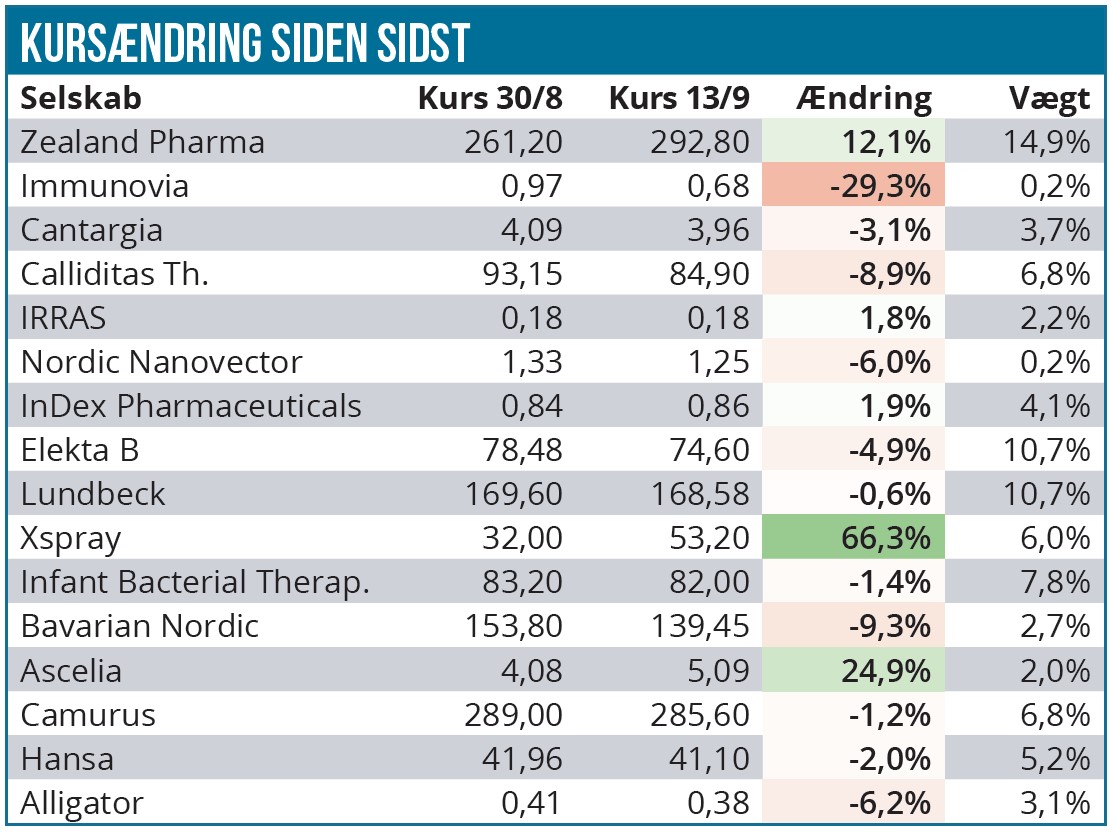

Oversigten over ændringer viser, at der er 4 interessante aktier at tale om denne gang. Alle har tocifrede ændringer, og selvom det kun lige er med nød og næppe, at Zealand Pharma når med i gruppen, så betyder stigningen på 12 % en del, fordi aktien er den tungeste i porteføljen og nu vægter 14,9 %.

Det omvendte kan man sige om ændringen i Immunovia på -29 %, som reelt set ikke betyder noget længere, fordi aktien kun vægter 0,2 %. Selskabet aflagde regnskab ultimo august, hvor den nye retning for selskabet er tydelig. Efter omstruktureringer er der kapital nok til ”et godt stykke ind i 2024”, og selvom det ikke er nok til at nå i mål, så giver det lidt ekstra tid at løbe på.

Tid er alfa og omega for at kunne nå at forklare den nye strategi og potentialet i den nye test, således at man med større selvtillid – og til en forhåbentlig markant højere kurs – kan rejse kapital igen. Lige nu er aktien mest af alt at betragte som en penny stock, og derfor er store udsving nærmest dagligdag. Vi har ikke opgivet aktien og selskabet helt, men det er klart, at den ikke længere har høj prioritet.

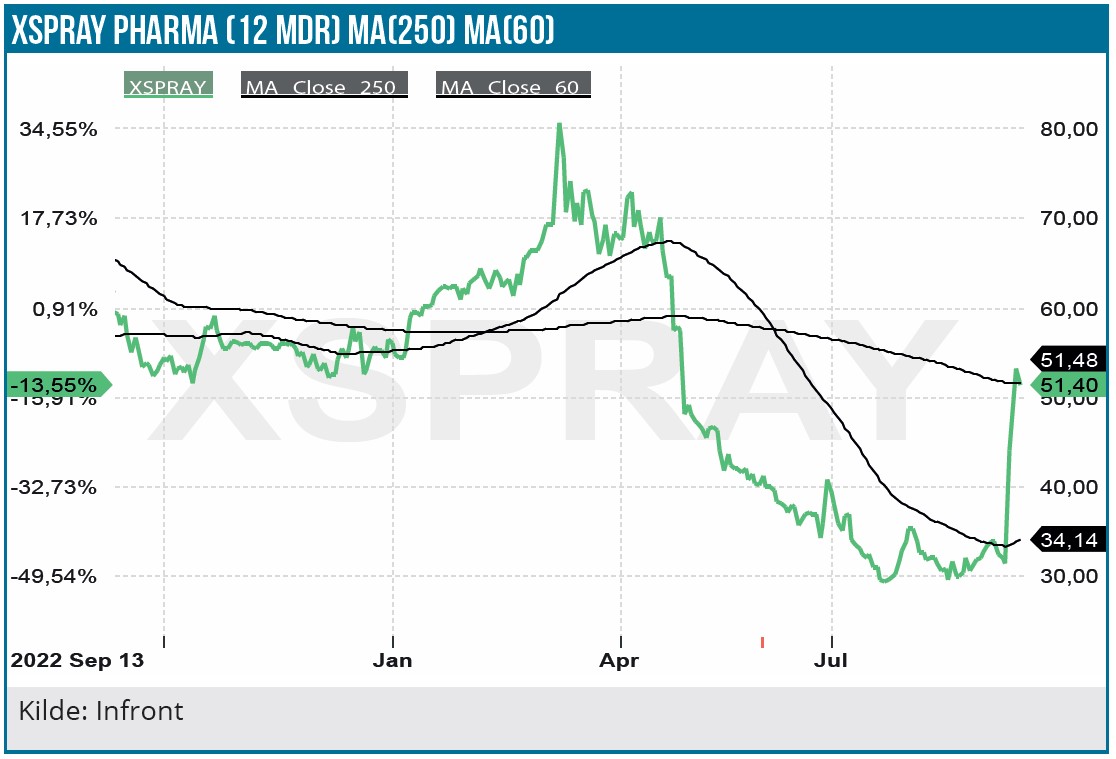

Mest interessant siden sidst er den store fremgang til Xspray Pharma i kølvandet på meldingen om, at der er indgået forlig med Bristol Myers Squibb (BMS) i retssagen om, hvorvidt Xspray Pharmas lægemiddel Dasynoc forbryder sig mod patentet på allerede godkendte Sprycel, som sælger for 3 mia. USD om året, heraf 1,8 i USA.

Efter en lang og udfordrende periode, hvor det for alvor har knebet med de positive nyheder, var der således endelig nyt fra Xspray Pharma, der kan karakteriseres som positivt.

Historien og de brudte – eller i bedste fald udskudte – forventninger skal vi ikke dvæle for meget ved her. Vi nøjes med at konstatere, at Dasynoc i et rimeligt omfang valideres via forliget, og måske endnu mere vigtigt, så tyder noget også på, at BMS i hvert fald ikke 100 % har villet teste Xspray Pharmas påståede patentbrud i en retssal.

Det er nærliggende at konkludere, at BMS hellere vil konkurrere med Xspray Pharma på den kommercielle bane end på den juridiske. På den kommercielle del er odds alt andet lige på BMS’ side, uanset om deres lægemiddel ser ud til på nogle områder at være svagere end Xspray Pharmas konkurrerende – og på enkelte områder forbedrede version.

Forliget understøtter principielt også i nogen grad de øvrige lægemiddelkandidater i pipelinen hos Xspray Pharma og især deres ”manglende” patentkrænkelser af originalprodukter. Xspray Pharma har alt andet lige fået et større manøvrerum og originalproducenterne af lægemidler er nu nødt til at tage truslen fra Xspray Pharma lidt mere alvorligt, end de måske hidtil har gjort – i hvert fald udadtil. Det er endnu alt for tidligt at drømme om potentialet i resten af pipelinen, og investorerne vil givetvis se mere håndfaste beviser på værdien og i særdeleshed den kommercielle eksekvering, som er afgørende for om Xsprays lægemidler overhovedet ender med at have en reel økonomisk værdi for selskabet og for aktionærerne.

Processen indtil nu har simpelthen været for lang og for udmarvende til, at tvivlen allerede nu kan komme Xspray Pharma til gode. Man har med kommercialiseringsaftalen malet sig selv op i et hjørne, hvor man ikke får nogen værdi up front, og man giver BMS frit spillerum helt frem til september næste år. Årsagen hertil ligger sandsynligvis i, at Xspray jo desværre fik sin første FDA-ansøgning afvist, og alene derfor viser kalenderen med sikkerhed 2024, førend en godkendelse og lancering overhovedet kunne være på plads alligevel.

Meddelelsen om forliget var meget kortfattet, og vi afventer yderligere information, ikke mindst i forhold til betydningen for den kommercielle lancering, og hvilke forventninger der nu kan opstilles. Et forlig med markedsadgang betyder desværre på ingen måde, at lykken nu er er gjort for Xspray Pharma. Det fjerner dog en del usikkerhed og flytter nu fokus i hele organisationen til det væsentlige, nemlig den kommercielle udrulning som kan få fuld opmærksomhed uden at afhænge af et binært juridisk udfaldsrum. Men vi kan på ingen måde konkludere, at et salg af Dasynoc i milliardklassen (SEK) nu er sikret.

Xspray Pharma steg pænt på nyheden og ligger aktuelt omkring 50 SEK med en vægt på 6 % inkl. værdien af tegningsoptioner. Isoleret set bidrog stigningen på 66 % med et plus på 2,5%-point i Modelporteføljen.

Ascelia Pharma nåede også lige at aflevere en stigning kort før lukketid onsdag, efter at man opdaterede på den fremadrettede proces for en reevaluering af billederne i det ”floppede” fase 3 studie SPARKLE. Det er ikke 100 % tydeligt, hvordan FDA stiller sig til den fremlagte løsning, som forventeligt vil levere ny dataudlæsning i maj næste år. Aktien vægter kun 2 % trods en stigning på 25 %, men nu er alt håb i hvert fald ikke slukket. Dataudlæsning vil også ske, inden man løber tør for kapital.

Zealand Pharma har ikke leveret nævneværdigt nyt siden sidst, og vi vurderer derfor, at det stadig er selskabets status som ”fedme-play”, der trækker kursen frem på de gode dage. Det er værd at notere, at selskabet for nylig har ”indkaldt” til en R&D-dag i december med 100 % fokus på fedme (”obesity”). Det vil næppe gøre noget skidt for kursen det næste stykke tid, at man på denne måde endnu engang understreger sin status som et investeringsplay på fedme.

Aktiekursen er næppe færdig med at stige, og vi holder fortsat fast, selvom aktien med en vægt på 15 % nu nærmer sig det område, hvor vi helt automatisk vil overveje at finde et godt salgstidspunkt for at nedbringe vægtningen til omkring 10%. Placeringen af den store aktiepost på 500 mio. DKK fra Danmarks Eksport- og Investeringsfond, som vi omtalte sidst, er nok også konsumeret af markedet nu.

IRRAS’ købstilbud er gennemført for de første accepter og en forlængelse er sat i værk til de resterende aktionærer, der ikke har givet accept til det første tilbud. Vi betragter tilbuddet som gennemført, og aktien vil i næste udgave fremstå som solgt med et provenu på ca. 2,2 %, der tillægges kontantbeholdningen.

Steen Albrechtsen