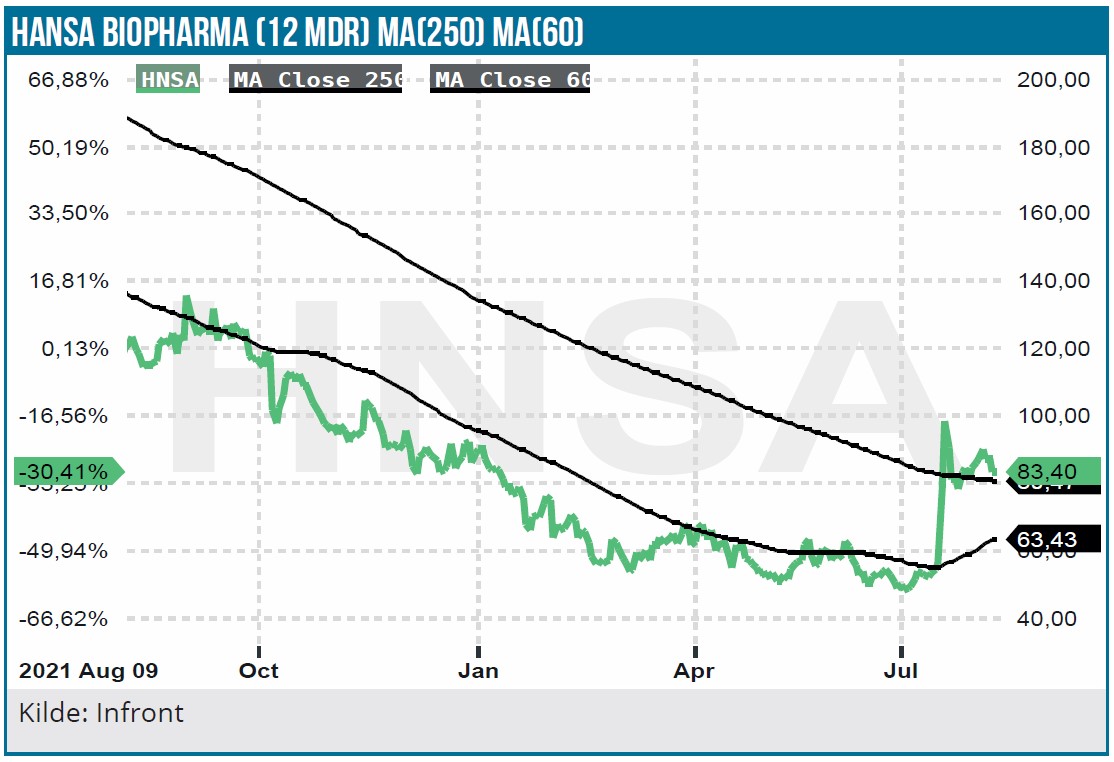

Hansa Biopharmas aktiekurs steg som en raket efter meddelelsen om en kapitalrejsning på 70 mio. USD. Pengene faldt på et tørt sted og sikrer finansieringen af driften frem til 2024. Årsagen til den kraftige kursstigning bunder nok ikke isoleret set i kapitalindsprøjtningen alene. Finansieringsvilkårene afspejler nemlig, at investoren NovaQuest har positive forventninger til Idefirix/imlifidase salget. Meget vigtige kurstriggere nærmer sig, og vi fastholder anbefalingen KØB med 12 måneders kursmål på 200 SEK mod tidligere 150 SEK.

Fra februar 2021 og frem til juni i år har biotekaktierne ikke været i kridthuset hos investorerne. Det har Hansa aktien også i den grad fået at mærke. I juni i år vendte trenden imidlertid, og det brede amerikansk biotech indeks (XBI) er steget med 37 % set i forhold til et fladt amerikansk aktiemarked (S&P 500).

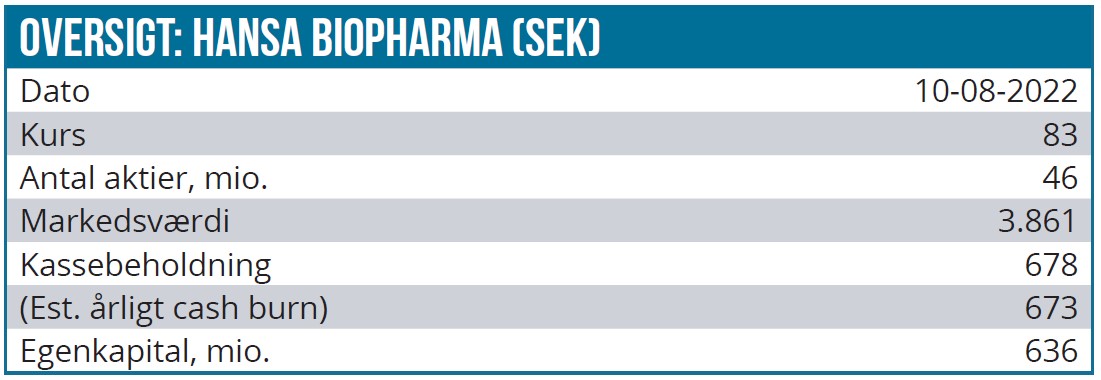

Hansas aktie har også fået et markant løft, efter at NovaQuest og Hansa i juli meddelte om indgåelsen af en aftale med NovaQuest om en finansiering på 70 mio. USD. Hansas betaling for finansieringen består af en royalty betaling på ca. 5 % af det globale Idefirix/imlifidase salg. Betalingerne påbegyndes i forbindelse med en evt. FDA’s godkendelse af imlifidase til nyretransplantation eller anti-GBM. Det bliver formentlig i form af en accelerated approval i 2024. Godkendelsen udløser også milepælsbetalinger til NovaQuest, som ikke specificeres nærmere. Hansa skal maksimalt betale 140 mio. USD til NovaQuest ifølge aftalen, som udløber i 2028.

Som finansieringsaftalen er skruet sammen, har NovaQuest tydeligvis stor tiltro til, at imlifidase opnår godkendelse på det amerikanske marked og får succes relativt hurtigt. Ser man alene på royaltybetalingerne, svarer vores imlifidase estimater på salget fra 2024 til 2028 på 780 mio. USD til royalty betalinger på 39 mio. USD. Aftalen signalerer altså stor tiltro til imlifidases kommercielle muligheder. Aftalen er også attraktiv for Hansa, da en aktieemission ikke var attraktiv på det lave kursniveau.

Gradvis styrkelse af markedsføringsplatformen

Idefirix (imlifidase) har efterhånden fået adgang til stadigt flere europæiske markeder efter EMA’s betingede godkendelse af lægemidlet i 2020. Hansa satser forståeligt nok på en sikker fremfor forceret introduktion på markederne, så den betingede EMA-godkendelse kan konverteres til en endelig godkendelse. Derfor prioriterer Hansa også indledningsvis opstart på de førende transplantationsklinikker.

European Society for Organ Transplantation’s (ESOT) har i øvrigt netop publiceret opdaterede guidelines for nyretransplantation hos højt sensibiliserede patienter i tidsskriftet Tranplant International.

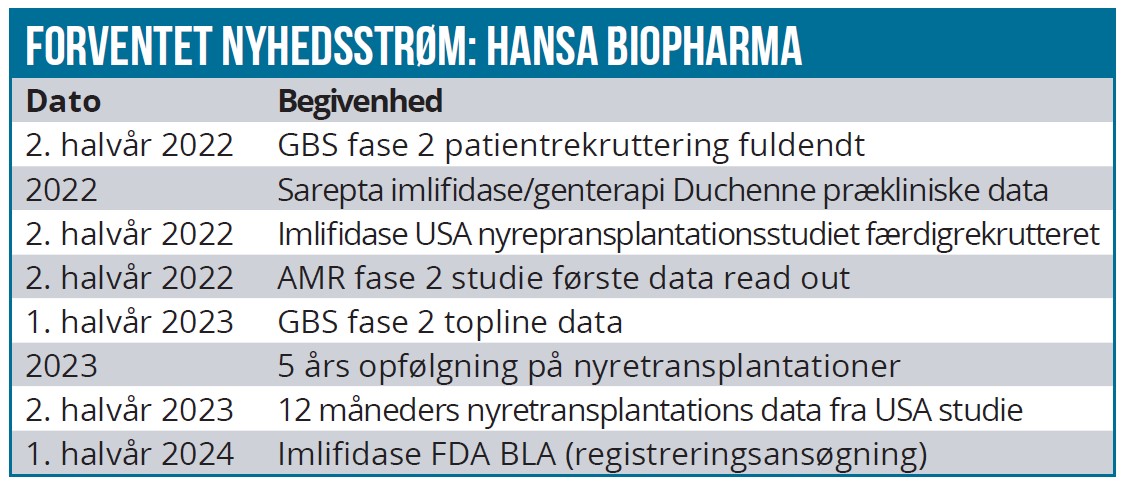

Prisaftaler og refusionsordninger er nu på plads på bl.a. store markeder som England og Tyskland og early access med tilskud i Frankrig. Selvom der er tale om en relativt dyr behandling, har det engelske National Institute for Health and Care Excellence (NICE), som sædvanligvis har strenge krav til godkendelse af nye lægemidler set i en cost/ benefit-vinkel, for nylig stillet sig positivt til Idefirix behandling hos højt sensibiliserede nyrepatienter. Det er et stærkt signal og en vigtig sejr for Hansa. Udrulningen af Idefirix fortsætter på flere europæiske markeder i adstadigt tempo. Omsætningen i 1. halvår 2022 på 56 mio. SEK, heraf 26 mio. SEK i 2. kvartal, afspejler et fortsat beskedent Idefirix salg. Vi estimerer således 45 Idefirix transplantationer i år, svarende til en omsætning på 122 mio. SEK

I USA er imlifidase ConfIdeS open label-studiet omsider i kommet gang. 22 patienter er rekrutteret, og Hansa forventer fortsat, at rekrutteringen er fuldendt ultimo året. Det amerikanske marked er større end det europæiske, og vi forventer nu en mulig lancering via accelerated approval i 2. halvår 2024 mod tidligere i 1. halvår 2025 med en sandsynlighed på 70 %. Hansa har også fået FDA-tilladelse til et Guillain Barre Syndrom (GBS) fase 3 studie i USA med 50 patienter.

AMR fase 2 data i 2022

Hansa forventer fortsat AMR fase 2 data fra studiet med 30 patienter i løbet af 2. halvår i år. De tidligere imlifidase studier har udelukkende inkluderet ny-opererede patienter. Det er imidlertid meget sandsynligt, at imlifidase kan modvirke organafstødning i tidligere opererede patienter, som oplever komplikationer pga. antistofreaktion. Opfølgende studier på tidligere imlifidase behandlede nyretransplantationspatienter har således vist, at transplantationen holder på den længere bane. Det er derfor langt fra usandsynligt, at tidligere transplanterede nyrepatienter med tegn på begyndende organafstødning kan få gavn af imlifidasebehandling. 10-15 % af nyretransplantaterne afstødes med tiden pga. patientens antistoffer (AMR). Standardbehandlingen er PLEX (plasmaudskiftning).

Hvis studiet falder positivt ud, vil det utvivlsomt fremme transplantationscentrenes brug af imlifidase i større patientgrupper og dermed udvide imlifidases kommercielle potentiale. Estimeret sandsynlighed for imlifidase AMR-godkendelse er 70 %.

Upside i Sarepta-estimater

Det virker logisk, at imlifidase kan styrke behandlingseffekten af vektor-baseret immunterapi. Samarbejdspartneren Sarepta undersøger imlifidase i kombination med AAV-baseret genterapi i indikationerne Duchenne muskulær dystrofi(DMD) og Limb-girdle muskulær dystrofi(LGMD).

Projektet er i den tidlige fase, og vi har indtil videre været forsigtige i værdiansættelsen af samarbejdet med sandsynlighedskorrigerede indtægter på 101 mio. USD i 2030, som kun baserer sig på behandling af nydiagnostiserede patienter. Det er også sandsynligt, at andre selskaber får interesse i at kombinere genterapi med imlifidase.

Flere kurstriggere på vej

Nyhedsstrømmen i det kommende 1½ år er kritisk for investeringscasen. Hansa har nedtonet forventningerne til Idefirix salget på den korte bane og understreget muligheden for op- og nedgange fra kvartal til kvartal i det tidlige salgsforløb. Derfor vil aktiemarkedet formentlig ikke reagere væsentligt på en fortsat langsom udrulning i år.

Men i løbet af 2023 bliver situationen formentlig en anden. Her skal Hansa for alvor bevise, at de har kompetencerne til at kommercialisere Idefirix i kølvandet på adgangen til de store europæiske markeder. På udviklingssiden kommer de vigtige AMR fase 2 data i 2. halvår i år. I 2023 er der flere kritiske R&D udmeldinger. I 2. halvår 2023 får vi data fra det amerikanske pivotale ConfIdeS imlifidase studie, som skal bane vejen for imlifidases introduktion på det amerikanske marked. Data fra 5 års opfølgningsstudiet på tidligere Idefirix nyretransplantationer i løbet af 2023 skal dokumentere, at Idefirix sikrer patienterne imod nyreafstødning på den lange bane, hvilket givet prisen på Idefirix vil være en vigtig salgsparameter.

Derudover forventer Hansa GBS fase 2 data i 1. halvår 2023. Endelig er der evt. nyheder fra Sarepta om udfaldet af de prækliniske studier med imlifidase.

Fortsat købsanbefaling

Efterhånden som Idefirix får adgang til stadigt flere europæiske markeder, vil SG&A omkostningerne øges. Vi regner derfor med stigende, men kun moderat stigende SG&A omkostninger i de kommende år, da der er tale om et specialiseret nichemarked, som kan dækkes af relativt få sælgere. Også R&D omkostningerne får et løft i vores model, når flere kliniske senfaseprojekter skal finansieres.

Vi ser investeringscasen som attraktiv, men den lave aktiekurs afspejler også, at Hansa stadig har noget at bevise. Meget taler for, at Idefirix/imlifidase har et betydeligt salgspotentiale. Spørgsmålet er, om Hansa formår at udnytte det, jfr. tidligere analyser. DCF nutidsværdien er 196 SEK pr. aktie (tidligere 185 SEK) ved en WACC på 12 % og P/S 2025 er 3,6. Den attraktive prisfastsættelse kombineret med de vigtige kurstriggere i 2023 understøtter købsanbefalingen. På den negative side er der udsigt til aktieudvanding i 2023 på trods af den seneste kapitaltilførsel.

De kommende 12-18 måneder bliver særdeles interessante. Hvis tingene flasker sig, er der lagt i ovnen til en markant kursstigning uanset udviklingen på biotekaktiemarkedet i øvrigt. Da kurstriggerne nu nærmer sig, hæver vi 12 måneders kursmålet til 200 SEK (tidligere 150 SEK) og fastholder KØBSANBEFALINGEN.

Lars Hatholt

Kurs på anbefalingstidspunkt: 83,40 SEK

Kursmål: 200 SEK

Analysedato: 10. august 2022