Som lovet i sidste udgave uddyber vi her, hvad vi kigger efter og hvilke forventninger, vi har til Modelporteføljens positioner i 2025. Vi kigger også på en kandidatliste over mulige nye emner til porteføljen i 2025. På denne måde kommer vi lidt rundt om de aktier, vi tror kan blive ganske interessante at eje i 2025 – eller (og måske endnu mere vigtigt) kun i dele af 2025.

Det er altid svært at udvælge de traditionelle bud på kursvindere, når kalenderen skifter årstal. Blandt de noterede danske life science virksomheder på Nasdaq Copenhagen kan det lige gå an, fordi der trods alt kun er knap 20 selskaber at vælge fra. Breder vi os ud over Skandinavien og de lidt mindre børser også, er der et trecifret antal selskaber at vælge fra, og så bliver det nærmest umuligt at udpege de 1-2-3 aktier, der kan blive kursvindere.

Hertil kommer hele problematikken omkring timing og investors risiko, som er to forhold, der er meget vigtige at have for øje, hver gang man investerer. At vælge den aktie, hvor timingen passer præcist med, at kursen er lav her i starten af året og topper henimod slutningen af året, bliver lidt omsonst. Samtidig vil en vinderaktie formentlig også skulle levere et afkast på flere hundrede procent for at nå en af de øverste pladser.

Vores løsning er lidt i tråd med tidligere, at vi i stedet fokuserer på aktier fra vort dækningsunivers og aktier, som vi forventer vil kunne klare sig godt i løbet af året. Ikke nødvendigvis lige fra starten af året, men fra et tidspunkt i løbet af året når timingen er optimal i forhold til risiko og afkast. Vi må også sige, at forsinkelser i denne sektor bestemt ikke er ukendt territorium, og derfor kan en mulig kursstigning også trække gevaldigt ud og måske ikke nå målstregen, inden året er gået.

Et udmærket sted at starte er i Modelporteføljen, hvor samtlige aktier jo principielt er nogle, vi tror på vil gøre det godt fremover. Om det lige bliver i år eller næste år er umuligt at sige, og da der er tale om en porteføljetilgang, hvor risikoen også skal styres, er der også enkeltaktier, som principielt ikke bør være i nærheden af kunne komme af at klare sig bedst. Til gengæld bør de have en lavere risikoprofil, hvor man ikke overnight kan risikere, at 80 % af værdien er forsvundet f.eks. pga. et dårligt studie.

I de følgende gennemgår vi derfor hver enkelt position i Modelporteføljen og vores forventninger til udviklingen i 2025. I udgangspunktet fokuserer vi på, hvad der kan gå godt, og hvad potentialet da kan være. Det betyder ikke, at vi tilsidesætter risikoelementet, for det er bestemt en vigtig overvejelse, når vi ser på positionernes størrelse.

I tillæg hertil – og for at favne lidt mere af sektoren og vort dækningsunivers – ser vi også i en lidt kortere form på det, vi kan kalde en Kandidatliste. Dvs. aktier, vi holder særligt øje med, fordi de enten nu eller på et senere tidspunkt kan blive mulige tilføjelser til Modelporteføljen, hvis timing, risiko og afkastmulighed går op i en højere enhed.

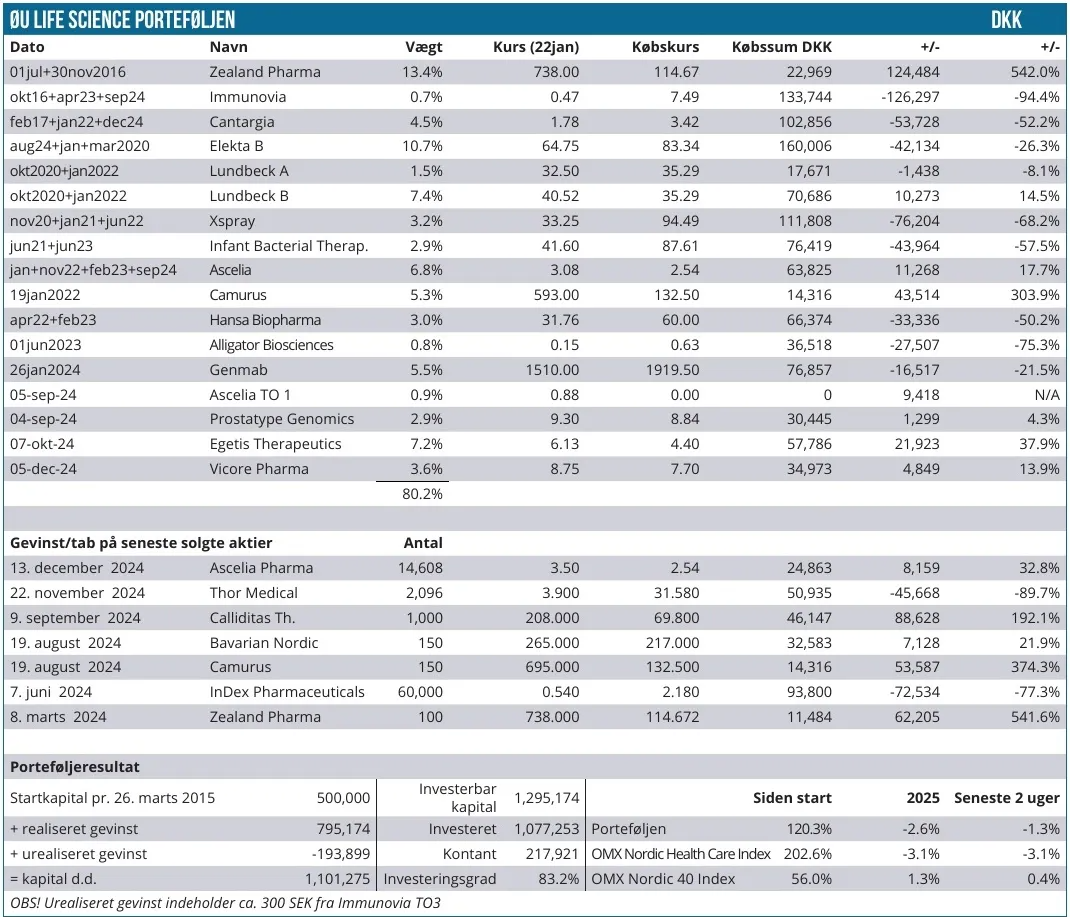

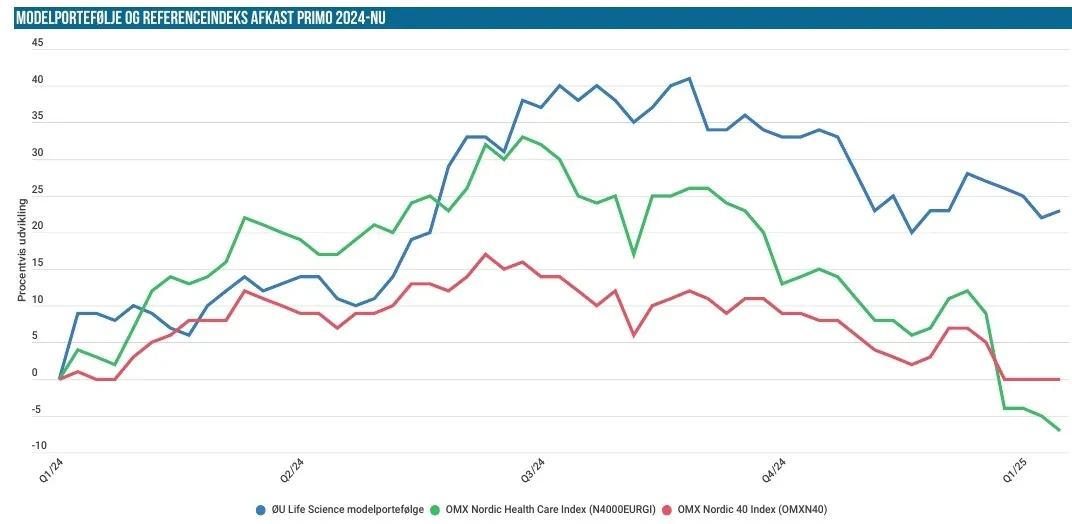

På næste side følger en aktuel oversigt over Modelporteføljen.

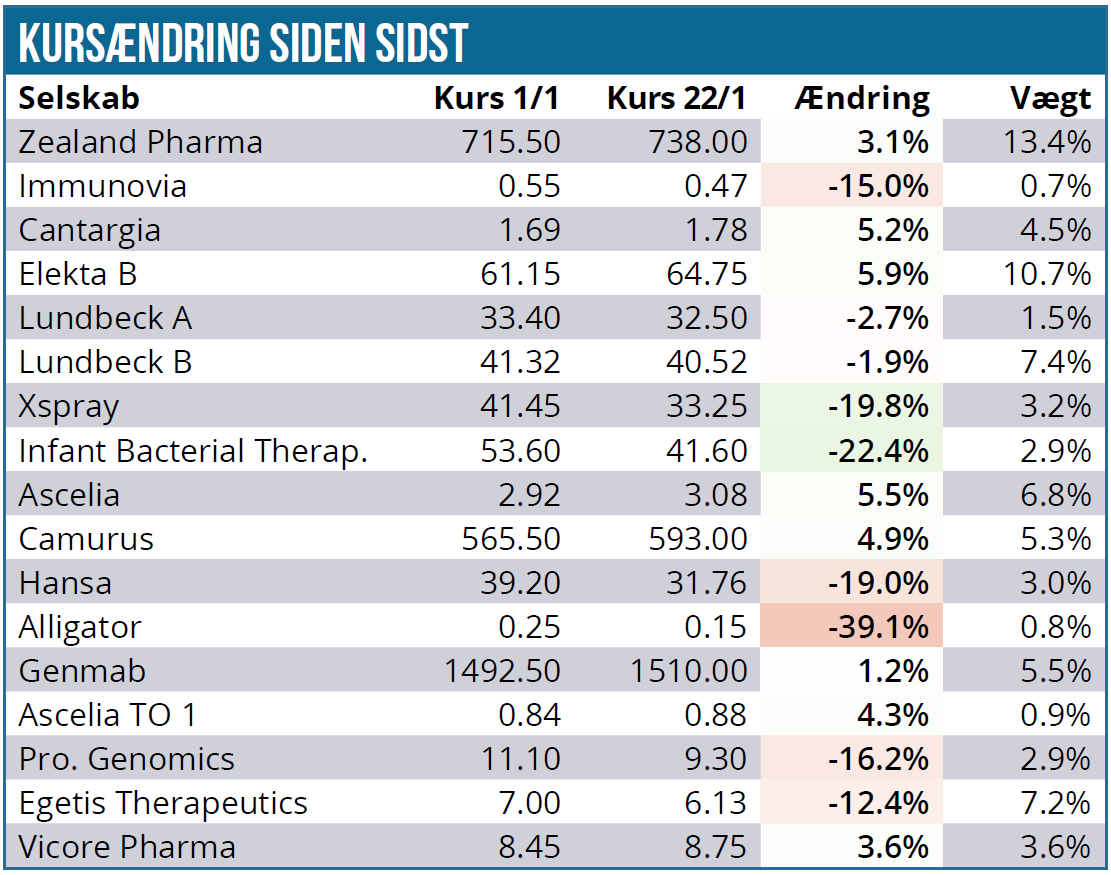

Zealand Pharma (13,4 % vægt)

Det er fortsat den største position, og trods fedmeaktiernes modvind på det seneste (herunder Novo Nordisk), så ser vi ind i et år, der gerne skulle bringe en række kliniske fremskridt. Dog ikke det helt afgørende fremskridt i form af data fra fase 2b studiet ZUPREME-1 med amylin-analogen petrelintide.

Her forventer vi færdigrekruttering til studiet i løbet af 1. halvår, og da det er et 28 ugers studie, vil der formentlig først være data i starten af 2026. På data-siden kigger vi derfor efter fremskridt i nogle af de andre fedmeprojekter i den lidt tidligere del af pipelinen og ikke mindst, hvordan det går med partneren Boehringer Ingelheim og deres ambitioner indenfor både fedme og de relaterede sygdomme som MASH/NASH, type 2 diabetes, hjerte-/karsygdomme, etc.

Vi starter året med en position, hvor vægten på 13,4 % bestemt er til den høje side (pun intended). Det er derfor naturligt, at Zealand er en aktie, hvor vi kigger efter et oplagt tidspunkt at reducere på. Kursmæssigt drømmer vi lidt om en kurs i nærheden af 1.000 DKK, men det afhænger også af, hvordan året ellers forløber på aktiemarkedsfronten, og naturligvis hvordan fedmemarkedet og forventningerne til dette udvikler sig.

Men samlet set er der ikke udsigt til store binære data read outs i løbet af året, og derfor tør vi godt fastholde aktiens højere vægt indtil videre.

Qua sin høje vægt bør Zealand kunne bidrage med 0-5 positive procentpoint til 2025-afkastet i Modelporteføljen. Zealand er en stor dansk aktie, som vi fortsætter med at dække individuelt i ØU Life Science gennem året.

Immunovia (0,7 % vægt)

Positionen er en af de meget trælse i Modelporteføljen, som historisk har kostet mange penge, da kommercialiseringen af selskabets første bugspytkirtelkræfttest i USA ikke lykkedes. Efter en gentænkning er man nu godt i gang med at have udviklet en moderat ændret test, som Immunovia mener er mere præcis og nemmere at sælge. Selskabet forventer i 2. halvår at starte lanceringen af den nye test, og i modsætning til tidligere vil man også søge kommercielle partnerskaber for at hjælpe med udbredelsen og salget.

Vi har siden sidst udnyttet de tildelte TO7 tegningsoptioner, og vi har således øget positionen med 10.500 stk. til kurs 0,46 SEK. Det rykker ikke i nævneværdig grad ved positionens samlede størrelse, som stadig er under 1 %. I løbet af de kommende måneder skal vi således tage en beslutning, om vi vil fortsætte med positionen, for en vægt på det niveau giver ikke rigtig mening. Reelt skal vi derfor øge eller sælge helt ud.

Det er fortsat ikke svært at forestille sig, hvad lidt medvind på nyhedsfronten kan gøre ved aktiekursen, når det reelt set er blevet en ”penny stock”, hvor aktiekursen er under 1 SEK.

Optimistisk set bør vi med lidt heldig timing kunne komme ud af aktien på kurser over 1 SEK, og dermed ligger der en flot, men indrømmet, meget spekulativ upside i år. På afkastfronten vil det ikke rykke noget, medmindre vi gør noget ved positionens størrelse.

Cantargia (4,5 % vægt)

Som det har fremgået af de seneste par udgavers kommentar til Modelporteføljen, er Cantargia nu en af de emissionsaktier, som vi har store forventninger til. Vi har også været helt tydelige omkring vort køb på det, vi betragter som et meget attraktivt kursniveau ifm. emissionen. Vi indgav tegningsønske på ekstra aktier (25.000 stk.) uden brug af tegningsretter, og da fortegningsemissionen ikke blev fuldtegnet, var der fuld tildeling på vort ekstra ønske.

Modelporteføljen går ind i året med en eksisterende position på 11.666 stk. med stort tab på 80 % og en ny position fra emissionen på samlet 30.833 stk. til kurs 1,85 SEK. Samlet set er vægten på 4 % lige nu. Vi har nu sammenlagt den eksisterende position og de nye BTA-aktier, således at der i alt er 42.499 aktier i porteføljen.

I løbet af 1. halvår og formentlig i 2. kvartal kommer der vigtige data på nadunolimab indenfor lungecancer, ligesom selskabet også er tæt på at have lovet en partneraftale på et af de to projekter. En partneraftale vil være særdeles velkommen, da det vil lette presset på finanserne og mindske risikoen for fremtidige emissioner med stor udvanding.

Historikken taler også for, at der er en vis sandsynlighed for, at aktien til tider kan stige ganske spekulativt uden egentlige nyheder. Vores forventning er derfor at se en aktiekurs på 3-4 SEK i løbet af 2025. Måske endda inden datafremlæggelsen, hvilket bestemt vil få os til at overveje positionens størrelse af risikomæssige hensyn.

Infant Bacterial Therapeutics (2,9 % vægt)

IBT er et andet smertensbarn i porteføljen, som har været særdeles volatil i 2024 efter de lidt tvetydige data fra det store fase 3 studie. Selskabet har kort før jul meddelt, at man efter et møde med FDA nu forventer at gå videre med projektet og ansøge om markedsføringsgodkendelse i løbet af 2025.

Med en aktuel vægt på 2,9 % er det klart, at aktien ikke vil kunne rykke stort ved afkastet i 2025, selv hvis aktiekursen skulle blive henved fordoblet og nærme sig 100 SEK igen. Det er afgjort det mest optimistiske udfald, men som vi også har anført tidligere, forventer vi, at IBT i år vil blive mere klar i mælet omkring markedspotentialet og hele den kommercielle strategi.

Qua den forventelige ansøgning til FDA skal IBT begynde at kommunikere mere på de kommercielle planer, herunder mulige partnerskaber. Processen med fase 3 studiet har været lang og fuld af uventede udfordringer, og derfor har vi heller ingen forventning om, at næste skridt i processen frem mod godkendelse vil forløbe helt uden problemer. Vi er i øvrigt også lidt lorne ved selskabets udmeldinger om den videre udvikling af IBP-9414 – vi kunne godt have ønsket en mere klar og præcis sprogbrug. Kommunikationen synes med andre ord lidt vag og usikker, hvilket gør os usikre på, om den fremtidige ansøgningsproces til FDA løber ind i uventede problemer.

Der vil næppe kunne forventes svar fra FDA i år, så dermed skal vi hen i 2026, førend den kommercielle rejse kan begynde, hvis altså ikke selskabet sælger sig selv eller indgår et partnerskab. Organisationen er stadig meget lille, så vi vil ret hurtigt målt på antallet af fuldtidsansatte få en idé om, hvor stærkt man satser på egen kommercialisering.

Lundbeck (8,9 % vægt)

Lundbeck er blevet det store og mere stabile indslag i porteføljen, selvom aktien også har været noget volatil henover 2024, hvis man måler på udsving fra top til bund.

En vægt på 9 % ved årets begyndelse betyder, at aktien formentlig højst vil kunne bidrage med en lille håndfuld procentpoint til afkastet. I 2025 vil der være fokus på fremdriften i Rexultis Alzheimer-salg og på det stærke momentum i udrulningen af migrænemidlet Vyepti, hvor særligt Asien bliver interessant at følge efter de nylige fase 3 data fra Sunrise-studiet, der åbner for en ansøgning på det kinesiske marked med lancering i 2026/2027.

2024 har i vores øjne båret præg af, at de store investorer i det små er begyndt at se på Lundbeck igen. De er ikke nødvendigvis styrtet ind i aktien, men har måske ikke længere afskrevet den fuldstændig som uinvesterbar oven på A/B-aktiesplittet.

Selskabets strategiopdatering var solid, og ikke mindst det milliarddyre opkøb af Longboard blev der taget overraskende godt imod, selvom det ikke bidrager med omsætning eller indtjening de første par år. Ja, der er sågar stadig usikkerhed, om Longboards epilepsilægemiddel overhovedet bliver til noget, for det afgørende fase 3 studie er kun lige skudt i gang.

At bruge 17 mia. DKK på et lægemiddelprojekt, der er på vej i fase 3, ikke er godkendt og tidligst vil kunne bidrage med stor omsætning og indtjening i 2030’erne, burde i vores øjne (og baseret på historikken) have skræmt investorerne mere, end det gjorde, da nyheden blev offentliggjort. Vi – og formentlig andre investorer – havde nok håbet på, at man havde brugt sin opkøbskapacitet på noget, hvor risikoen var lidt mindre, og hvor der nærmest med det samme var omsætningsmæssig effekt.

En lille joker for 2025 kan være udviklingen i forholdet mellem A & B-aktier, hvor discounten er historisk høj. I Modelporteføljen har der længe ligget 500 ”gamle aktier”, som vi nu har vekslet til 2.000 B-aktier og 500 A-aktier i oversigten.

Elekta (10,7 % vægt)

I Elekta kigger vi på et 2025, hvor indtjeningen skal løftes, og hvor aktiviteten i Kina skal tilbage på sporet. I kulissen lurer frygten for handelskrig og nye toldsatser.

Vi har i efteråret løftet vægten til de maksimale 10 %, da aktien efterhånden synes ganske attraktivt prissat alt taget i betragtning. Det kniber stadig lidt med at vise det lovede marginløft, som skal være med til at løfte indtjeningen over de kommende år. Omsætningsvæksten følger nogenlunde planen, og det er vigtigt, for det er også en forretning, der skal levere indtjeningsvækst båret af skalafordele.

Det er tydeligt på aktiekursen, at investorerne ikke har tiltro til den langsigtede vækstcase, ligesom aktien heller ikke rigtigt nåede at få stor gavn af forventningerne om rentenedsættelser.

Med de optimistiske briller kigger vi på en aktiekurs, der vender tilbage til 80-90 SEK, hvilket modsvarer en stigning på 30-40 %. Så godt går det næppe på kun et år, men det er det potentiale, vi kigger på og forventer indfriet over tid. Hvis investorernes tillid vender tilbage, er det klart, at med en status som stabil vækstaktie, kan man også godt argumentere for en betydeligt højere aktiekurs på længere sigt, men så skal mange stjerner stå helt rigtigt. Det tror vi ikke på lige nu, sådan som verden ser ud.

Aktien bør være en af lav-risiko-positionerne i Modelporteføljen.

Ascelia Pharma (7,7 % vægt)

Ascelia leverede et flot comeback efter emissionen i september, som også betyder, at man har penge til slutningen af 2025. Det er selvsagt ikke længe, men nok til at nå forbi indlevering af ansøgningen til de amerikanske myndigheder i midten af 2025. Efter indleveringen flytter fokus sig til den kommercielle udrulning af Orviglance, og givet de svære finansieringsforhold bliver det spændende at se, hvilken vej man går på partnersiden. Selskabet oplyste senest i novembers kvartalsregnskab, at der er udvikling i forhandlingerne med eventuelle partnere på den kommercielle side.

Ved dagens kurs er aktien mere eller mindre fordoblet siden emissionen i september på 1,69 SEK. Vi har allerede solgt lidt fra efter fordoblingen, men tror godt, at der kan være mere i aktien i kølvandet på partnernyt eller bare indlevering af ansøgningen.

Det er dog også klart, at den tomme pengekasse i slutningen af året ligger og lurer under overfladen, hvis ikke der sker noget på partnerfronten, som kan bringe penge ind i kassen og fjerne noget af udgiftspresset ved kommercialiseringen.

Vi har haft kurs 3-4 SEK som kursmål et stykke tid, men tror umiddelbart, at kurs 4-5 kan blive en mulighed i år. Afhængig af udsigterne på partnerfronten er det formentlig en aktie, vi vil reducere i hen over året, hvis kursen fortsætter med at stige.

Ascelia Pharma vægter 6,8 %, hvortil kommer knap 1 % fra de tegningsoptioner, der kan udnyttes i slutningen af marts måned til den gennemsnitlige markedskurs fratrukket 30 %.

Camurus (5,3 % vægt)

Camurus er en aktie, vi ikke forventer os nogen stor revolution fra i 2025. Det bliver et business as usual år, men med en mulighed for, at der laves et opkøb. Selskabet har netop aflagt foreløbige tal for 2024 i den høje ende af forventningerne. I 2025 forventer vi en fortsat positiv udvikling og en godkendelse i USA og Europa af CAM2029, således at den kommercielle organisation i USA kan komme i gang.

På den kliniske front er der også vigtige data fra de nye indikationer for CAM2029. Positano-studiet formentlig i foråret og Sorrento omkring årsskiftet 2025/2026. Selskabet og aktien har bestemt leveret flot det senere år, men vi mener også, at prisfastsættelsen ikke er til den lave side.

Med en aktuel vægt på 5,3 % er vi ganske trygge ved aktien og ser ikke, at den kan rykke meget ved årets afkast. Data bliver nok det mest afgørende for året foruden perspektiverne og risici ved et eventuelt opkøb.

Hansa Biopharma (3,0 % vægt)

Hansa har været igennem et 2024, hvor der sporadisk har været tegn på et salgsgennembrud for imlifidase i Europa. Det er dog ikke sket endnu, og det er derfor en mulighed i 2025. Et salgsgennembrud har vi længe kigget efter, for vi ved, at kursen reagerer kraftigt, så snart der er små tegn på salgsvækst i Europa. Salgsvæksten i Europa er vigtig, fordi Hansa stadig har et alt for stort omkostningsniveau ift., hvad der genereres af omsætning i Europa.

Det helt store fokus i 2025 bliver dog på fase 3 studiet i den mindre indikation anti-GBM og ikke mindst data fra det amerikanske imlifidase fase 3 studie, som vil kunne føre til en amerikansk FDA-ansøgning i 2. halvår 2025. Herfra vil der være kort vej til det amerikanske marked, som bør være betydeligt mere lukrativt, end det europæiske hidtil har været. Og formentlig vil en lancering også gå hurtigere.

Hansa vægter 3 %, og her har vi ingen problemer med i det optimistiske lys at se en fordobling af kursen, hvis det flasker sig nogenlunde i Europa. På den anden side er finanserne stadig en hæmsko, og de amerikanske fase 3 data vil formentlig kunne blive brugt til at hente yderligere finansiering til at sikre den amerikanske kommercialisering. Måske bliver det endda nødvendigt med en kapitalrejsning tidligere.

Under de rette omstændigheder vil det også være en aktie, vi kunne finde på at købe yderligere ind i og løfte vægtningen til 5-8 %. Qua historikken er vi dog blevet forsigtige, for en emission kan komme når som helst, når der kun er små 500 mio. SEK i kassen ved udgangen af 3. kvartal 2024, og man forbruger op imod 50 mio. SEK per måned.

Xspray Pharma (3,2 % vægt)

Xspray Pharma har vi ret beset ikke store forventninger til, fordi vi er blevet skuffet en del gange efterhånden. Efter skuffelsen tidligere i denne måned, hvor genansøgningen til FDA (den 3.) igen blev udskudt pga. en fejl i en produceret batch, har Xspray Pharma igen mistet vigtige salgsmåneder for Dasynoc. Det er nu forventningen, at ansøgningen kan færdiggøres i marts eller april.

Det blev modvægtet af, at Xspray i denne uge meddelte, at det næste projekt XS003 (en Tasigna ”kopi”) i pipelinen er godt på vej i udviklingen og bliver klar til en FDA-ansøgning i 1. halvår. Det vil være med til at validere, at teknologiplatformen rent faktisk kan rulles ud over flere lægemidler med tiden, men så længe Dasynoc endnu ikke har nået markedet, er det dog stadig bare drømme og dermed til dels varm luft pga. historikken.

Selvom udviklingen umiddelbart ser ud til at være gået nemmere med XS003, så kan man jo frygte, at den sidste godkendelsesvej til markedet kan ende med at være lige så lang og besværlig som med Dasynoc, hvis det overhovedet når at komme på markedet. Vi skal huske, at der formentlig også venter et juridisk slagsmål med Novartis om Tasigna, hvis det bliver godkendt.

Pga. potentialet i teknologien og markederne har vi længe haft lyst til at øge positionen, men vi holder os fortsat tilbage pga. historikken, hvor én ulykke sjældent er kommet alene.

Xspray vægter 3,9 %. Det finder vi passende, som tingene ser ud lige nu, og med historikken i baghovedet.

Prostatype Genomics (2,9 % vægt)

For Prostatype Genomics er det også tegn på et gennembrud i USA, vi venter på. Her kigger vi på sidste del af Medicare-ansøgningen, som forventes færdiggjort indenfor kort tid. En godkendelse vil formentlig ikke direkte udløse egentlig omsætning, men det bliver vi noget klogere på i løbet af de næste par måneder.

I Europa kigger vi også efter kommercielle fremskridt især i Italien og Spanien, hvor man på den akademiske / KOL-siden synes at have gjort interessante fremskridt. Finansieringen er på helt kort sigt ikke et problem, men vil helt sikkert blive et tema senere på året, hvis ikke de kommercielle fremskridt bliver mere synlige eller tydelige. I dette selskab er historikken desværre også ganske skræmmende, når det kommer til emissioner.

Så snart der er tegn på, at en kommerciel succes er indenfor rækkevidde, er der et formentlig ganske stort potentiale i aktien, for den er lille og illikvid. Historikken på emissionssiden er som nævnt bestemt ikke god for denne aktie, og det er et vigtigt punkt at holde øje med, for selskabet har i den grad været klart til at hente penge, koste hvad det vil for de eksisterende aktionærer.

Aktien vægter med 2,9 % pga. sin risiko og illikviditet ikke højt i porteføljen, men potentialet bør som minimum være en fordobling, hvis vi ser de ønskede fremskridt i USA og Europa.

Genmab (5,5 % vægt)

Genmab har vi omtalt en del gange og senest i sidste udgave, hvor vi udpegede aktien som en af de mulige danske Life Science vindere. Her kigger vi lige nu kun efter en afgørende ting, nemlig head-to-head data på darzelex-efterfølgeren og partneren J&J’s beslutning om at opte ind i projektet.

Med fare for at gentage os selv har det hængt som en dyne over aktien, og vi ser, at en afklaring kan bringe fornyet fokus på Genmab og især den øvrige pipeline – også selvom afklaringen skulle være negativ for aktiekursen på kort sigt.

Genmab vægter efter sin deroute de seneste måneder kun omkring 5 %, og det er klart en position, vi kigger efter at øge i. Det bliver dog næppe på denne side af J&J-beslutningen.

Egetis Therapeutics (7,2 % vægt)

Det bliver et stort år for Egetis, hvor godkendelsen i Europa bør være ganske tæt på efter den positive anbefaling fra EMA’s rådgivende komite på mødet i midten af december. Herfra skal EU-kommissionen give den endelige godkendelse indenfor 67 dage, så der er formentlig en måneds tid endnu, førend champagnen skal findes frem hos Egetis, og salgsmaskineriet sættes i gang.

Lægemidlet Emcitate dækker en meget sjælden sygdom (MCT8- mangel), og derfor bliver det interessant at se, dels hvilken pris Egetis får forhandlet hjem i Europa, dels hvor hurtigt man kan flytte patienter fra Early Access Programmer over som betalende patienter.

I USA venter vi svar på det lille, aftalte studie, som skal danne grundlag for den amerikanske ansøgning senere i 2025.

Efter en pæn stigning vægter aktien nu 7,2 %, og det er endnu ikke til den høje side. Selskabet har fået penge i kassen i oktober til kurs 4,50 SEK og bør have medvind i 2025, fordi finansieringen ikke presser sig på lige med det samme. Det er de kommercielle udsigter, der skal sende aktien op i løbet af 2025 sammen med et forhåbentligt godkendt amerikanske replikationsstudie.

Vi kigger umiddelbart efter kurs 8-10 SEK, som er det område, hvor aktien tidligere er hoppet til, når der har været solid positiv omtale eller rygter om overtagelse. Det er snart to år siden den offentliggjorte købsinteresse i april-maj 2023, og ovenpå en forventelig EU-godkendelse kan købsinteressen måske blusse op igen. Det er ingen hemmelighed, at sjældne sygdomme er kommet i høj kurs, fordi markedet som regel kan dækkes med en lille organisation, samtidig med at medicinprisen er ganske høj og nærmest uden risiko for at blive ramt af eventuelle prisreformer. Trods de høje medicinpriser på flere hundrede tusinde USD om året er det ikke medicinen til de sjældne sygdomme, der tager af de offentlige budgetter, fordi antallet af patienter stadig er lille.

Vicore Pharma Holding (3,6 % vægt)

For Vicore Pharma bliver det et formentlig lidt mere stille år, hvor der ikke kommer de helt store nyheder. Fase 2b studiet er skudt i gang, og fremdriften i rekrutteringen bliver måske det vigtigste fokuspunkt hen over året for at sikre, at selskabet følger planen og kan nå i mål med de penge, man tog ind i oktober 2024 bl.a. med hjælp fra den franske pharmagigant Sanofi.

Vicore vægter 3,5 %, hvilket vi finder passende lige nu, hvor aktien er nyeste medlem i Modelporteføljen. Her kigger vi nok i bedste fald efter en stigning på 3-5 kurspoint svarende til en solid tocifret procentuel stigning. Vi finder stor tryghed i, at selskabet er velfinansieret. Det giver masser af plads til aktien og investordrømme, og når det kommer til biotek, er det oftest drømmene, der driver de helt store aktiegevinster.

Alligator (0,8 % vægt)

Alligator skyder i morgen gang i en ekstremt udvandende fortegningsemission på et absurd lavt kursniveau, der efterlader investor med overvejelsen, om hvorvidt det reelt set var den rigtige vej at gå.

I Modelporteføljen er vi nødt til at tegne på vores tegningsretter, for vi har ikke store forhåbninger om, at de bliver meget værd eller salgbare. Dermed også sagt, at der er en reel risiko for, at aktiekursen kan sive ned imod tegningskursen på 0,1 SEK per unit, svarende til 0,01 SEK per aktie foruden de ”gratis” tegningsoptioner, der følger med. Vi sender en handelsmail ud i næste uge, hvis eller når vi udnytter de tildelte tegningsretter.

For at illustrere, hvor slemt det står til, er der i dag omkring 767 mio. udestående aktier i Alligator. Ved en fuldtegnet emission bliver der udstedt 28 milliarder nye aktier, og 28 milliarder nye tegningsoptioner (maj2025) samt 14 milliarder nye tegningsoptioner (august 2025). En helt vanvittig udvanding, som også betyder, at investor for hver eksisterende aktie kan tegne 37 nye aktier (til 0,01 SEK).

Kan man købe ind i den emission uden tegningsretter, er det klart, at kurs 0,01 modsvarer en pre-money valuation på 8 mio. SEK, hvilket ikke synes dårligt for et selskab med stærke fase 2 data i pancreas-cancer og en forventning om en forestående partneraftale i løbet af foråret.

Historikken skræmmer, og det er klart, at hvis ikke emissionen bliver fuldtegnet, kan vi hurtigt stå ansigt til ansigt med en næsten tom pengekasse igen og en lånekreditor, der presser på. High risk, high reward. Måske.

Kandidatlisten 2025

På kandidatlisten finder vi en række selskaber, der er interessante af mange forskellige årsager. Vi skal undervejs i løbet af året omtale dem nærmere, især hvis de bevæger sig tættere på en købsbeslutning.

Ligesom sidste år kigger vi stadig efter aktier, der kan købes ”billigt” i forbindelse med en dyr fortegningsemission, eller aktier, hvor tiden har arbejdet så længe for en kommerciel udrulning, at den måske er ved at være ganske tæt på.

Der er også selskaber med en spændende pipeline eller selskaber, der står overfor vigtige og nærmest binære dataudlæsninger i år.

Selskaber i finansielle problemer, der kan løses, er også interessante, hvis vi kan komme ind på den rigtige side af løsningen.

Der er også et par store selskaber imellem, som vi efterhånden også godt kan sige er blevet interessante at kigge nærmere på. Ikke fordi det per automatik bliver en købskandidat, men fordi der er nogle interessante forhold gældende, som skal undersøges lidt nærmere, førend vi trykker på købsknappen.

Der er også selskaber som efter lang tids ”stilstand” er ved at nå et ganske interessant sted i deres kliniske udvikling.

Foruden de fleste af selskaberne i Modelporteføljen er det i vilkårlig rækkefølge selskaber som

Biovica, GN Store Nord, Novo Nordisk, NNIT, FluoGuide, Curasight, BioArctic, BioInvent International, Acarix, Diamyd, Episurf, Nanologica og de to danske selskaber noteret i USA: IO Biotech og Evaxion.

Som sagt vil vi kigge nærmere på selskaberne i ØU Life Science, inden vi tager en købsbeslutning, og derfor bør et eventuelt køb ikke komme som en overraskelse for faste læsere. Der er også forhold omkring likviditeten i aktien, som vi er nødt til at have for øje, for at undgå at vore handler bliver kurspåvirkende.

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i næsten alle aktier i Modelporteføljen.

Steen Albrechtsen