Man fristes til at sige, at det næsten som altid var svært at finde entydige signaler i Elektas kvartalsregnskab. I øjeblikket er ordreindgangen i Kina en udfordring, samtidig med at en betydelig nedgang i bruttomarginen skaber en smule usikkerhed om selskabets genopretningsplan for indtjeningen. På den positive side ser vi, at sidste regnskabsårs omkostningsprogram giver effekt og baner vej for, at i hvert fald skalafordelene fra nu 4 kvartalers omsætningsvækst løfter bundlinjen.

Elektas ordreindgang steg i 2. kvartal med 9 % i SEK, men kun 4 % ved faste valutakurser. Det var dog et løft fra det svage 1. kvartal, hvor ordreindgangen faldt med 1 % i SEK og 7 % i faste valutakurser. Dermed fluktuerer ordreindgangen nok engang betydeligt fra kvartal til kvartal, men ordrebogen er stadig på imponerende 46 mia. SEK, svarende til 2½ års omsætning.

I dette kvartal er ordreindgangen, ligesom vi efterhånden har hørt hos en del andre life science selskaber, påvirket af de kinesiske myndigheders anti-korruptionskampagne i sundhedssektoren. For Elekta betyder det, at ordreindgangen i Kina er svag og medvirkende til den lave ordreindgangsvækst på kun 4 % totalt.

Konkret for Kina blev der indikeret en ordrenedgang på omkring 50 % i 2. kvartal. Langt den største del af markedet (henved 80 %) er drevet af den offentlige sektor, og her er udbud blevet sat i ro og vil formentlig først blive genstartet i 4. kvartal. Omsætningen er uændret, fordi den drives af installationer af gamle ordrer og af en god serviceforretning.

Elekta oplyste på telefonkonferencen, at ordreindgangsvæksten ville have været 17 %, hvis man justerer tallene for Kina. Det viser vigtigheden af det kinesiske marked, men det viser også en sund og bredt funderet vækst i resten af verden. Regionerne ”Americas” og ”EMEA” viste 9 % hhv. 7 % vækst i faste valutakurser. APAC-området viste -1 %, men ville have været 42 % uden Kina.

Ordreindgangen kan være volatil fra kvartal til kvartal hos Elekta, og det samme er principielt i mindre skala gældende for omsætningen pga. den meget høje stykpris på de enkelte systemer. Her spiller det ind, hvornår en given ordre leveres og indtægtsføres fuldt ud, og om dette eventuelt lige rykker ind i næste kvartal pga. en uventet forsinkelse.

4. kvartal i træk med omsætningsfremgang

Nettoomsætningen steg med 16 % i SEK og solide 10 % i faste valutakurser. Udjævner vi de kvartalsmæssige udsving og ser på omsætningsudviklingen på rullende 12 mdrs. basis, ser vi en omsætning, der i 2. kvartal sidste år lå lige over 15 mia. SEK. Siden da er den steget kontinuerligt til på nuværende tidspunkt at ligge lige over 17,5 mia. SEK. Elektas 2. kvartal var således det 4. kvartal i træk med omsætningsvækst. Et andet mindre økonomisk nøgletal, den installerede base af Elekta-systemer, er også en god indikator for den underliggende vækst i forretningen. Her ser vi en stigning siden 2. kvartal sidste år på 5 % til 7.250 enheder.

Elekta vil i sin Access25 strategiplan løfte omsætningen til min. 7 % årlig organisk vækst og lidt mere ukonkret ”øge EBIT-marginen”. Derfor trækker indtjeningen naturligvis også stor opmærksomhed lidt længere nede i 2. kvartals resultatopgørelse.

Lidt sløret indtjeningsbillede

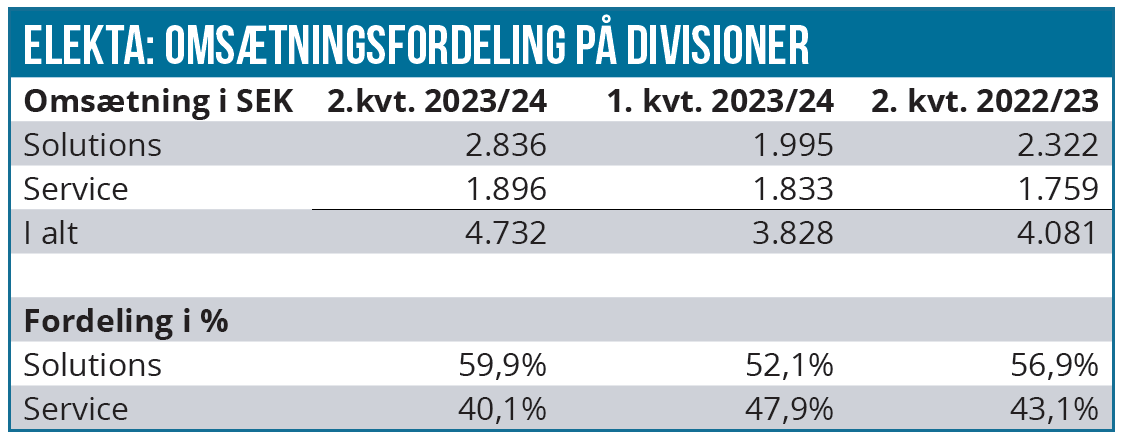

Her bliver billedet lidt mere sløret, fordi bruttomarginen udviser en tilbagegang fra 37,3 til 36,0 % ift. samme kvartal sidste år. Endnu værre ser det dog ud, at bruttomarginen falder betydeligt ift. til 1. kvartal, hvor Elekta kunne notere en solid brutto margin på 41,6 %. De seneste mange kvartaler har man talt om en genopretning af bruttomarginen ovenpå effekterne fra omkostningsinflationen og leverandørkædeforstyrrelserne, og derfor overrasker det store fald en del. Den store tilbagegang forklares af Elekta med omkostningsinflation og især et ændret salgsmiks mellem Solutions (systemer/strålekanoner) og Service.

Tabellen nedenfor illustrerer klart, at der er stor forskel i mikset fra kvartal til kvartal, og vi ved, at Elekta historisk har haft sværere ved at tjene gode penge på selve systemerne, men i højere grad har skullet tjene pengene senere via serviceforretningen. Særligt fra 1. kvartal til 2. kvartal er der en stor forskel i fordelingen mellem Solutions og Service. Fra en næsten 50/50-fordeling går det til 60/40, og Elektas forklaring af den faldende bruttomargin synes derfor valid.

Med en ordrebog, der fylder 2½ års omsætning, er det oplagt, at der er et vist tidsmæssigt gap, fra en ordre hentes hjem, og indtil den leveres og indtægtsføres. Det betyder også, at omkostningsinflation og efterfølgende prisjusteringer slår igennem med forskellig hastighed.

Elekta oplyste, at prisstigninger i niveauet 3-5 % vil begynde at slå igennem i 4. kvartal, og dermed får de først fuld effekt fra næste år. Et prisdrevet løft af toplinjen bør selvsagt få stor effekt på bruttomarginen, hvis omkostningerne ikke stiger lige så meget, eller allerede er steget.

Styrket EBIT-margin indikerer skalafordele

Selvom det haltede med bruttomarginen, viste Elekta et flot løft af EBIT-marginen, som man kan sige begynder at nyde godt af toplinjevæksten. Og her er det ikke prisstigninger, vi hentyder til, men primært et løft af hele aktivitetsniveauet i forretningen. Det er med andre ord skalafordele, hvor det bl.a. med hjælp fra sidste års omkostningsprogram lykkes at holde den faste omkostningsbase nede. EBIT-marginen stiger fra 7,7 % til 11,5 % set over det seneste år, og der var også fremgang ift. 1. kvartals 11,2 %.

CEO har længe talt om en kontinuerlig bedring i EBIT-margin fra kvartal til kvartal, når han blev spurgt mere konkret til målsætningen for EBIT-marginen. For næste kvartal vil denne udvikling fortsætte, men det bliver noget sværere, fordi sammenligningstallene begynder at blive betydeligt sværere end regnskabsårets første 2 kvartaler. Samlet set var budskabet reelt, at dette regnskabsår handler om en bedring i EBIT-marginen fra stordriftsfordelene, mens næste regnskabsår i højere grad vil have bedring af bruttomarginen i fokus som en driver for indtjeningen.

P/E under 20 i år?

Konsensus er blevet løftet en smule de sidste 6 måneder, således at EBIT-marginen nu ventes på 12,9 % mod 12,5 % tidligere på året, og det fortæller en historie om en lille bedring i investorernes syn på selskabet. På bundlinjen aflejrer det en indtjening per aktie (EPS) på 4,31 SEK i år, som modsvarer en bestemt acceptabel P/E på 18,9. Næste år ventes 4,80 SEK på baggrund af et yderligere mindre løft i EBIT-marginen til 13,2 % (2024/2025) og en omsætningsvækst på 5,5 %.

Året efter (2025/2026) – som ligger udenfor strategiperioden og de udmeldte målsætninger – lægger konsensus op til en EBIT-margin på 13,7 %, som resulterer i en EPS på 5,49 SEK og en P/E på 14,8 ved den nuværende kurs. Det er i øvrigt også det regnskabsår, hvor omsætningen ser ud til at krydse 20 mia. SEK. Bliver vi lidt i drømmeland, er der lige nu forventninger om en meget flot udvikling derefter, for regnskabsåret 2026/2027 forventes at kunne levere en margin i underkanten af 16 % og følgeligt ser vi også en indtjening per aktie på næsten 7 SEK, og så er P/E faktoren pludselig helt nede omkring 11,8. Lige pt. anser vi dog dette voldsomme spring i margin for usikkert, og det er ikke noget, vi pt. vil indregne. Datagrundlaget i konsensus er også kun baseret på input fra 3 bankanalytikere.

Intet løft af kursmål endnu

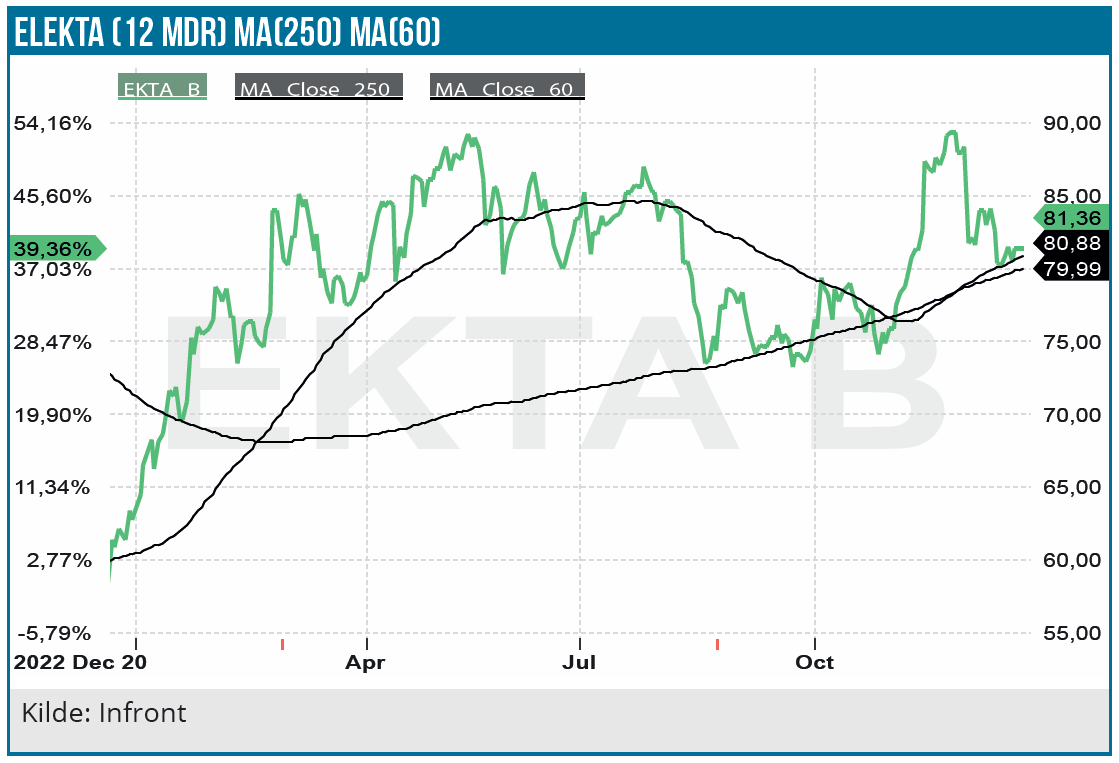

Sluttelig skal vi notere, at Elekta næsten ikke har taget del i den store kursoptur her sidst på året, som virker til primært at være drevet af (eller i hvert fald kickstartet af) udsigten til en snarlig rentetop. Det burde også være godt for en aktie som Elekta med en god strukturel vækstprofil, men det har vi ikke helt set endnu.

I lyset af det lidt mudrede regnskab og den lidt træge kurs har vi ikke mod til at lade tvivlen komme selskabet til gode endnu. Vi fastholder derfor kursmålet fra sidst på 100 SEK, som ved dagens kurs alligevel modsvarer et kurspotentiale på næsten 25 %. Det positive indslag er den rimelige bedring i EBIT-marginen, som betrygger os i, at omkostningsprogrammet virker, og at man kan drive skalafordele. Omvendt er den lave bruttomargin en bekymring og en usikkerhed, selvom salgsmixet som nævnt formentlig kan forklare store dele heraf.

Alt i alt var Elektas regnskab ok, men der er klare punkter, der kan – og skal – forbedres, hvis aktiekursen skal have et mere seriøst comeback. Kina er den store ubekendte, som vil ligge som en dyne over aktien, indtil regnskabsåret er slut. Situationen i Kina ventes at vende i 4. kvartal i regnskabsåret, men om det er nok til ikke at trække helårets ordreindgang ned, er for tidligt at sige på nuværende tidspunkt. Vi har bestemt vores tvivl herom, og Kina-usikkerheden kan være med til at fastholde aktien i sin sædvanlige volatilitet hen over de kommende kvartalsregnskaber.

Kursmålet fastholdes på 100 SEK, og med volatiliteten i aktien i baghovedet kan det dog være oplagt at købe aktien nu, hvor man i investorøjne har leveret et skuffende kvartal – i hvert fald at dømme ud fra kursudviklingen, hvor aktien har tabt henved 10 % ovenpå regnskabet.

Steen Albrechtsen

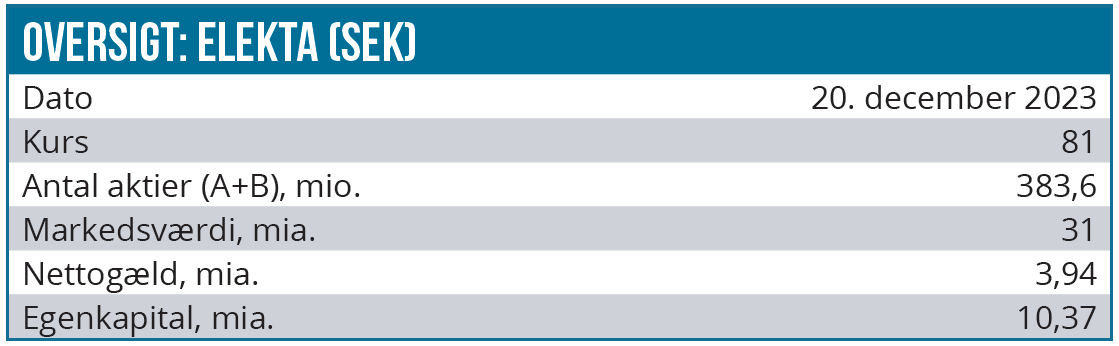

Kurs på anbefalingstidspunkt: 81 SEK

Kursmål: 100 SEK

Analysedato: 20. december 2023

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Elekta. Aktien ligger også i Life Science Modelporteføljen.

Disclaimer: Læs her om ØU’s aktieanalyser