Forventningsafstemning er et buzz-word, man kan have det svært med, men som alligevel giver god mening, når det kommer til selskabers kommunikation med markedet. I bund og grund handler det om at skabe bedst mulig transparens for investorerne, uden at det selvfølgelig koster på selskabets konkurrenceevne. I en optimal verden er det bedst for investorerne med så få store overraskelser som muligt, for usikkerhed og manglende tillid er som regel dårligt for prisfastsættelsen. Her kommer Immunovia ind i billedet, for det halter lidt med at navigere igennem den svære transition fra udvikling til kommercialisering, og det har kostet meget på tilliden og aktiekursen, men ikke nødvendigvis på det langsigtede potentiale.

Det har ikke været en hemmelighed, at den helt store investeringscase i Immunovia først for alvor vil udfolde sig, når der er tilskudsordninger (eller ”reimbursement-aftaler”) på plads i USA. Det er i øvrigt også casen for flere andre test-selskaber i vort univers (f.eks. Acarix, 2cureX, Biovica, m.fl.), så det er i sig selv ikke en stor overraskelse, hvor stor betydning re-imbursement har, og at det aldrig er på plads fra start. Undervejs i Immunovia har der været mange forsinkelser, og det har tæret på tilliden til selskabet. Trods dette har forventningerne til det kommercielle gennembrud givetvis været for høje, og selvom vi bestemt heller ikke selv kan sige os fejlfrie for en alt for optimistisk tilgang, så er det naturligvis også selskabets ansvar at sørge for en vis forventningsafstemning med markedet.

Her har det måske haltet noget, for trods de mange forsinkelser af det kommercielle startskud i USA så lå konsensus for salget i 2022 omkring 70 mio. SEK umiddelbart inden regnskabet for 4. kvartal.

Ingen millionomsætning

Den første måned (august-september) gav 65.000 SEK i testomsætning, så der er vækst, men bestemt ikke nogen hockeystick. Her er det også værd at bemærke, at konsensus har ligget på et par millioner SEK i omsætning i 2021, og det er ingenlunde blevet indfriet.

Efter 4. kvartalsregnskabet, som viste en omsætning på marginale 278.000 SEK i det første fulde kommercielle kvartal, er det selvsagt utroligt svært at se en signifikant 2022-omsætning. Den nye, midlertidige, CEO lagde på telefonkonferencen heller ikke skjul på, at man ikke skal forvente noget boom førend der er tilskud på plads. Helt konkret var beskeden både mundtligt og skriftligt i regnskabet, at ”salget vil fortsætte med moderate volumener indtil tilskudsordninger er på plads” (”….with the ambition to have initial coverage in place towards the end of 2022. Until then we see self-pay tests to continue at moderate volumes”). Hertil kommer den væsentlige tilføjelse, at salget frem til da på ingen måde kan ses som en indikation af det ultimative salgspotentiale, når tilskuddet først er på plads.

Med ordvalget ”continue at moderate volumes” er der ikke stillet nogen væsentlig ændring i sigte i forhold til det nuværende niveau, og det er svært at tolke det som andet end et encifret millionbeløb eller i bedste fald lavt 2-cifret. Dvs. i praksis en omsætning, der ikke gør nogen forskel rent finansielt, når man forventeligt vil brænde 40-50 mio. SEK per kvartal.

Selskabet har selv ifm. lanceringen luftet, at man havde nogle tusinde personer på en slags vente-/ interesseliste, hvilket muligvis har været med til at løfte forventningerne til også det indledende salgspotentiale i tiden frem til re-imbursement. I denne periode er det ”self-pay”, dvs. patienterne betaler selv for testen.

At der overhovedet skulle være et potentiale allerede på dette tidspunkt, skal sandsynligvis findes i 2 faktorer:

1) Den arvelighedsfaktor/-risiko, der er forbundet med bugspytkirtelkræft

2) Den meget høje dødelighed (10 % overlevelse på 5 år) og mangel på behandlingsmuligheder

Højrisikogruppen af patienter med risiko for arvelighed skulle ifølge selskabet ligge omkring 315-350.000 ”patienter”, og den meget dårlige prognose for en sen bugspytkirtelkræft-diagnose (3 % overlevelse), burde i sig selv være et betydeligt incitament for egenbetaling af testprisen på op til 995 USD. Det har som omsætningstallene indikerer selvsagt ikke været tilfældet.

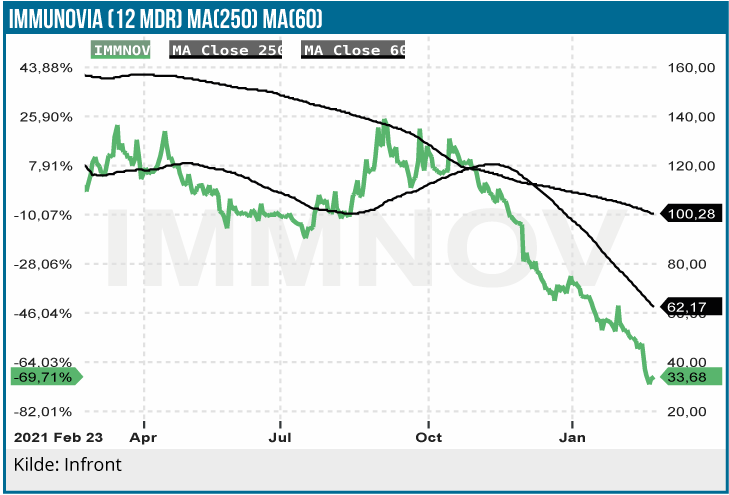

Tager man kursudviklingen som indikation for investorernes forventning til salgsudviklingen, er plasteret muligvis revet af nu, og forventningerne er skruet helt ned.

Overpromise/Underdeliver

Vi har konsulteret en hel del af vores tidligere analyser, og skal vi lave en opsummering her på bagkant af den katastrofale kursudvikling, så er det helt overordnede billede, at selskabet igennem lang tid har skuffet, og at der tydeligvis har været tale om en ”overpromise/underdeliver” effekt, hvor forsinkelserne har været mange og gentagne.

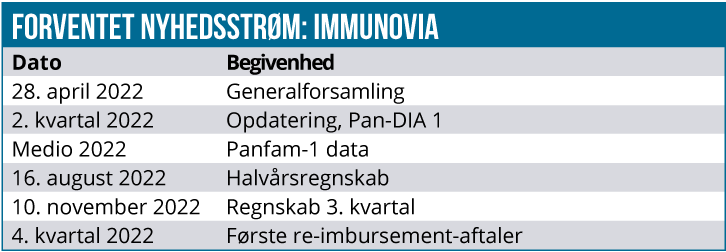

Ser vi bort fra de kommercielle forventninger og tidslinjer, er det blot som eksempel værd at nævne, at man så sent som i 3. kvartalsrapporten i november 2021 indikerede, at data fra det vigtige PANCAN-FAM studie ville foreligge i 1. kvartal.

PANCAN-FAM er vigtig i forhold til at understøtte re-imbursement og brugen af test blandt de mennesker med høj risiko for arvelighed. Her i 4. kvartalsrapporten er dette nu sat til ”medio 2022”, og sådan kunne man givetvis finde mange eksempler henover årene, og selvom pandemien også må tage sin del af æren for de mange forsinkelser, så ser det overordnet set ikke pænt ud i bakspejlet. Vi skal være påpasselige med at konstatere, at fordi selskabet har skuffet og udviklingen er forsinket, så har det også rykket væsentligt ved det endelige salgspotentiale. Et kursfald på 70 % de seneste 3 mdr. viser tydeligt, at tilliden til, at det potentiale kan indfries, har ændret sig gevaldigt. Men salgspotentialet er næppe ændret væsentligt, for man er f.eks. ikke blevet overhalet indenom undervejs af andre tests. Immunovia har stadig den første blodtest på markedet til brug ifm. bugspytkirtelkræft.

Ny CEO

En lille bihistorie er selskabets nye midlertidige CEO, som kommer bl.a. med mere end 10 år lang baggrund i investment banking med fokus på M&A og Strategi. Han er ifølge pressemeddelelsen sat ind for hurtigt at fremdrive selskabets strategiske proces, mens testen udrulles. Han skal også sikre “det strategiske momentum”, og er man lidt kreativ, kan man i et konspiratorisk lys godt se de udmeldinger som en mulighed for, at selskabet overvejer, om et salg er fornuftigt, eller i det mindste at man har en ambition om at gøre selskabet (mere) salgsklart.

Kassebeholdningen skærer i øjnene

Udover skuffelsen over endnu en forsinkelse i PANCAN-FAM studiet, prikker det manglende omsætningsløft også til det måske væsentligste investorforbehold pt. Nemlig, at selskabet trods en kassebeholdning på 287 mio. SEK umiddelbart kun har penge til 1. halvår 2023, hvis vi forudsætter et moderat højere cash burn på ca. 50 mio. SEK i kvartalet i 2022 og ingen omsætningseksplosion. CEO siger tydeligt – og ganske forventeligt – at man er velkapitaliseret til at indfri de nuværende planer og tilføjer, at det inkluderer at få de første tilskudsaftaler på plads, hvilket forventes i slutningen af året. Heri har vi også en indikation af, hvornår en evt. kapitalrejsning kan komme. En del afhænger selvsagt af kursudviklingen, men større investorer vil givetvis se tilskudsordninger som en validering af investeringscasen og dermed også understøttende for en emission, der sandsynligvis skal være 3-cifret for for alvor at sikre en god solid position.

Det lange potentiale intakt

Med tanke på kurspotentialet er det umuligt for os at ændre købsanbefalingen på det nuværende kursniveau. Upsiden ser stadig ud til at være en mangedobling, og selvom det ikke kommer overnight, så er selskabet stadig midt i en periode, hvor investortillid betyder alt for kursen.

Immunovia er nu blevet et klassisk eksempel på, hvor svær transitionen fra et udviklingsselskab med drømme om fremtidige indtægter og til et kommercielt selskab, der skal præstere omsætning, kan være for aktiekursen. Man kan givetvis argumentere for, at investorerne nu sandsynligvis er gået alt for meget over i den modsatte grøft, men det er aktiemarkedets natur i en nøddeskal. Med en markedsværdi på 750 mio. SEK ved kurs 31, behøver man ikke et stort excel-ark for at se kurspotentialet, såfremt man får testen gjort tilskudsberettiget hos en rimelig andel af forsikringsselskaberne.

Markedspotentialet for det indledende ”arvelige segment” anslåes til 500 mio. USD, og den helt store ”gevinst” ligger indenfor diabetes, hvor 3 mia. USD nævnes som markedspotentiale. Selv hvis man tager disse markedsestimater og sætter en lav penetationsgrad/markedsandel, vil selv 100 mio. USD i omsætning kunne berettige Immunovia som selskab. Det vil modsvare en omsætning i underkanten af 1 mia. SEK, og på det niveau er det næppe heller nogen grund til at tvivle på, at selskabet vil kunne opnå solide indtjeningsmarginer på brancheniveau og dermed også en millionindtjening, der skal måles med 3 cifre. Tallene er kun for USA, og selvom der kan være tvivl om markedsstørrelsen udenfor USA (og herunder sundhedsmyndighedernes villighed til at betale for ”præventive” tests), så vægter upsidemuligheden stadig højt i vores bog, også selvom det vil tage en god håndfuld år at nå derop. Det vigtigste for investeringscasen er i første omgang, at rejsen bliver startet eller kickstarter, for den er jo reelt begyndt. Her vil re-imbursement-aftaler være et oplagt sted at starte, og som vi ser det lige nu, kan man næsten kun overraske positivt, men det er givet, at der nok engang kræves meget tålmodighed hos investorerne. Vores indtryk er endvidere, at man med den nye midlertidige CEO også har flyttet sig på forventningsdannelsen over mod ”underpromise/ over-deliver”, og det er oftest et godt sted at starte, når tilliden skal genopbygges i turn-around-cases.

Derfor fastholder vi vor købsanbefaling, men sænker vort kursmål betragteligt fra 250 SEK langsigtet til kurs 100 SEK og præciserer det til 12 mdr. Upsiden på langt sigt finder vi det ikke værdifuldt at konkretisere pt., men det er klart, at ender historien lykkeligt, er det endegyldige potentiale betydeligt højere end både 100 SEK og 250 SEK.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 31 SEK

Kursmål: 100 SEK

Analysedato: 23. februar 2022

Steen Albrechtsen og/eller dennes nærtstående ejer aktier i Immunovia, ligesom aktien også ligger i Life Science Modelporteføljen.