Indenfor biotech og medtech er det ingen hemmelighed, at ting som regel altid tager meget længere tid end ventet. Det er også casen for Immunovia, som i denne uge aflagde regnskab for 2. kvartal uden væsentlige ændringer i casen. I hvert fald ikke til det bedre, for selskabet skal snart bruge mere kapital.

Regnskabet for 2. kvartal viste først og fremmest (igen), at salget nærmest er ikke-eksisterende, idet man kunne fremvise en omsætning på 103.000 SEK. Når vi skriver tallet helt ud, er det naturligvis for at undgå misforståelser, for der er ingen tvivl om, at det fortsat er en meget meget lav omsætning, som også er milevidt fra de eksterne estimater, der tidligere har cirkuleret om bl.a. pæn 2-cifret millionomsætning i 2022 fra selskabets bugspytkirtelkræfttest IMMray PanCan-d.

103.000 SEK i omsætning for 2. kvartal efterlader ikke noget håb om, at toplinjen for alvor vil kunne udskyde behovet for ny kapital til det – måske – sidste stræk frem mod cash flow neutralitet. Vi må også her igen konstatere, at den ”interesse-liste” på henved 3.000 patienter, man havde opbygget forud for den kommercielle godkendelse og lancering, indtil videre har vist sig at indeholde meget få reelle betalingsvillige patienter.

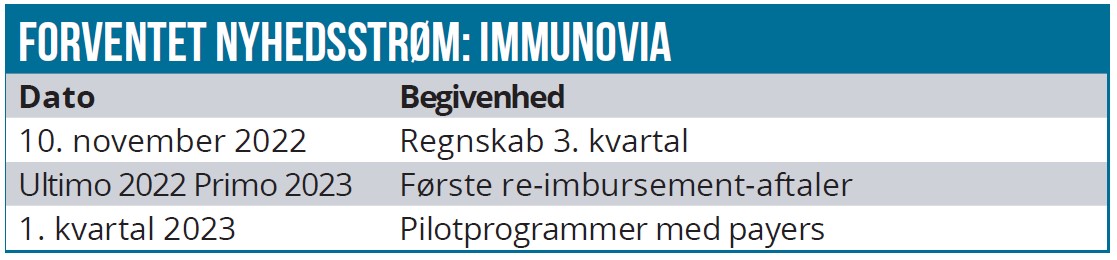

Den manglende succes fra interesselisten understreger med al tydelighed, hvor vigtigt det er at få tilskudsordninger på plads for, at IMMray PanCan-d kan blive en kommerciel succes. Her er der også en antydning af forsinkelse på det seneste, idet man efter vores vurdering har slækket en lille smule på formuleringerne ifm. målsætningen om at få den første reimbursement-aftale i hus i år. Man er således begyndt at tage 2023 i brug også i sine formuleringer. Udmeldingen er nu, at man forventer den første aftale i slutningen af 2022 eller mest sandsynligt (”most likely”) i begyndelsen af 2023. Det vil næppe være en aftale af stor kommerciel betydning, men naturligvis vil den have stor signalværdi.

Vi noterer os, at Immunovia vil igangsætte det man kalder ”demonstrationsprojekter” med de store betalere (”payers”), hvor de selv kan vurdere værdien af testen og selvfølgelig også blive mere fortrolig med den. Der er tegn på, at de tests, der bruges undervejs i pilotprojekterne, vil kunne opnå tilskud, men det vil næppe kunne rykke signifikant ved omsætningen. Pilotprojekterne skal vi sandsynligvis se som en lidt alternativ nødløsning til det på flere punkter fejlede flerårige PanFam-1 studie, hvor der ikke var nok patienter, der udviklede bugspytkirtelkræft undervejs til at kunne lave valide statistiske konklusioner. Opfølgningen og ”compliance” var i det hele taget dårlig – officielt pga. covid-19.

Først efter, at pilotprojekterne er gennemført og evalueret, er det planen, at der kan indgås egentlige langvarige tilskudsaftaler med de store payers. Og når det tidspunkt nås, er vi formentlig ganske langt ude i kalenderen, og det store potentiale i den kommercielle forretning er rykket længere ud i tid. Med disse planer er det også klart, at selskabet stadig er i et ingenmandsland, hvor man har godkendelse men ikke noget reelt salg, mens man kæmper for at udbrede kendskabet til testen.

Det er positivt, at man nu har fået 20 centre med i det såkaldte ”physician experience program”, hvor målet er at gøre lægerne fortrolige med testen ved bl.a. at stille den gratis til rådighed i en afgrænset periode. En vigtig bieffekt er, at lægerne gerne skulle blive så fortrolige med testen, at de også vil lægge pres på forsikringsselskaberne for gøre den tilgængelig til deres patienter.

Kapitalrejsning rykker nærmere

De mange forsinkelser lægger et pres på kapitalpositionen, og hvis der tidligere var en spinkel chance for, at man kunne nå i mål uden nævneværdig ekstra kapital, er det nu helt sikkert, at der skal rejses mere kapital ganske snart. Mest opportunt naturligvis, hvis/når det lykkes at få en eller flere tilskudsordninger på plads, men med de opdaterede tidslinjer er det også lidt af satsning, såfremt det ikke bliver omkring nytår, men f.eks. tættere på slutningen af 1. kvartal, hvor der kun er penge i kassen til 1-2 kvartaler mere.

Det er endvidere værd ganske kort at bemærke, at der ikke var nogen spørgsmål på selskabets telefonkonference i denne uge. Muligheden foreligger, at man simpelthen har været så transparent, at regnskabet ikke gav anledning til opklarende spørgsmål. Vi vælger dog den anden og mest sandsynlige mulighed, som er, at der ikke er nogen synderlig eller højt prioriteret interesse for selskabet i øjeblikket, hvor man er lidt i ingenmandsland, mens alle venter på en kapitalrejsning, senest i 2023.

Selskabets CFO konstaterede på telefonkonferencen, at kapitalpositionen er stor nok til at understøtte planerne godt ind i 2023 (”cater for our plans well into 2023”).

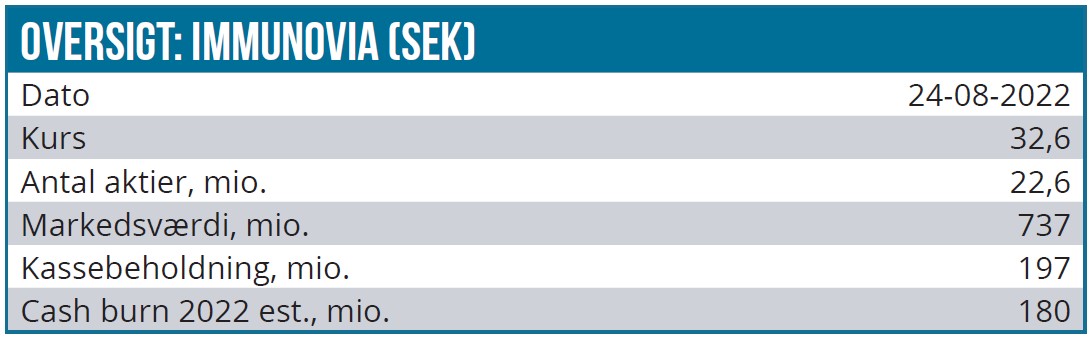

Med et cash burn omkring 45 mio. SEK rækker den nuværende kassebeholdning på 197 mio. SEK til lige over 4 kvartaler, afhængig af hvor meget der skrues yderligere op eller ned for den kommercielle satsning. Med andre ord løber kassen tør til næste sommer, og her begynder det som nævnt at blive et meget tæt kapløb med tiden, hvis man gerne vil have de første tilskudsaftaler på plads førend man vil (eller i værste fald ”kan”) rejse penge til den videre kommercielle udrulning.

PanFam-1 studiet

Ultimo juni fremlagde Immunovia skuffende data fra det store PanFAM 1 studie, der blev igangsat i 2016 og afsluttet i november 2021. Desværre for selskabet har covid-19 haft store konsekvenser for studiet, ligesom designet også her bagefter har vist sig ikke at være optimalt i forhold til det, man gerne ville have, at studiet skulle vise.

Oprindeligt var det planen at indrullere 2000 patienter, men man endte med kun at have 1.255 patienter med, når de ikke-gyldige patienter er sorteret fra. De frasorterede havde problemer med at overholde ½ årlige blodprøver, scanninger, m.v. Det svækker naturligvis den statistiske styrke i studiet allerede inden, man er kommet i gang med at analysere data.

Endnu mere problematisk har det været, at incidensen af bugspytkirtelcancer kun har vist sig at være på 1/10 af, hvad der var forventet. Der var således kun 3 patienter, der fik bugspytkirtelkræft (dvs. 0,2 % mod en forventet incidens på 2,4 %). Ved et fuldt indrulleret studie, der havde levet op til incidens-forventningerne, ville man således have stået med næsten 50 bugspytkirtelcancer-tilfælde og dermed et langt stærkere datagrundlag, hvor man (forhåbentlig) tydeligt kunne have fundet en signifikant andel af de patienter, der udviklede cancer. En faktor her er, at der blev indrulleret for mange ”unge”, dvs. patienter i 50-70 års alderen, fordi gennemsnitsalderen for en bugspytkirtelcancer-diagnose er ca. 70 år.

Endvidere fik hele 52 % kun taget 2 eller færre blodprøver (studiet lagde op til blodprøver hvert halve år), hvilket betyder, at der har været for kort tid til, at patienterne overhovedet kunne nå at udvikle kræft. Og derfor var der også her endnu en årsag til de få antal cancer-tilfælde.

Specificiteten levede med 98,3 % op til de tidligere studier, og i kommercielt øjemed er det vigtigt.

Generelt må man om PanFam-1 fra den positive side konkludere, at de i bedste fald lunkne data primært må tilskrives et fejlslagent studie, frem for et fejlslagent produkt. Og det er nok investorerne eneste trøst.

I starten af juli kunne man også meddele at man har fået godkendt en CPT-PLA-code, som fra januar gør reimbursement lettere. Her i august har man modtaget endnu en godkendelse af laboratoriet, denne gang fra Californien, hvormed det bliver lovligt for lægerne i Californien at bestille en PanCan-d test.

Markedspotentiale intakt

Markedsestimatet for det første adresserbare patientsegment i form af patienter med stor risiko for arvelig bugspytkirtelkræft udgør 315-350.000 patienter, som har behov for 1-2 tests per år. Det svarer rundt regnet til 500.000 tests, og en f.eks. 20 % markedsandel modsvarer 100.000 tests med en officiel pris på næsten 1.000 USD. Med rabatter osv. er den reelle omsætning per test måske nærmere 600 USD, modsvarende en omsætning på 60 mio. USD eller over 600 mio. SEK i omsætning ved den nuværende valutakurs.

Går vi videre og inkluderer de næste patientsegmenter (patienter med symptomer og patienter med nydiagnosticeret diabetes), er populationen på 1,7-1,8 mio. patienter samlet set. Med den samme forudsætning om 1-2 tests per år for alle patientgrupper lander vi således hurtigt på et samlet markedspotentiale på 2-3 mio. tests per år eller næsten 2-3 mia. USD ved den officielle udsalgspris på 1.000 USD.

Det er naturligvis et bruttotal, men det er klart, at selv 5 eller 10 % markedsandel er uhyre interessant for en virksomhed med en godkendt test og en aktuel markedsværdi på 750 mio. SEK.

Denne markedsværdi bliver der rykket ved, når der kommer en kapitalforhøjelse, som udvander de eksisterende aktionærers andel af det fremtidige økonomiske potentiale, hvis ikke de selv lægger mere kapital i puljen.

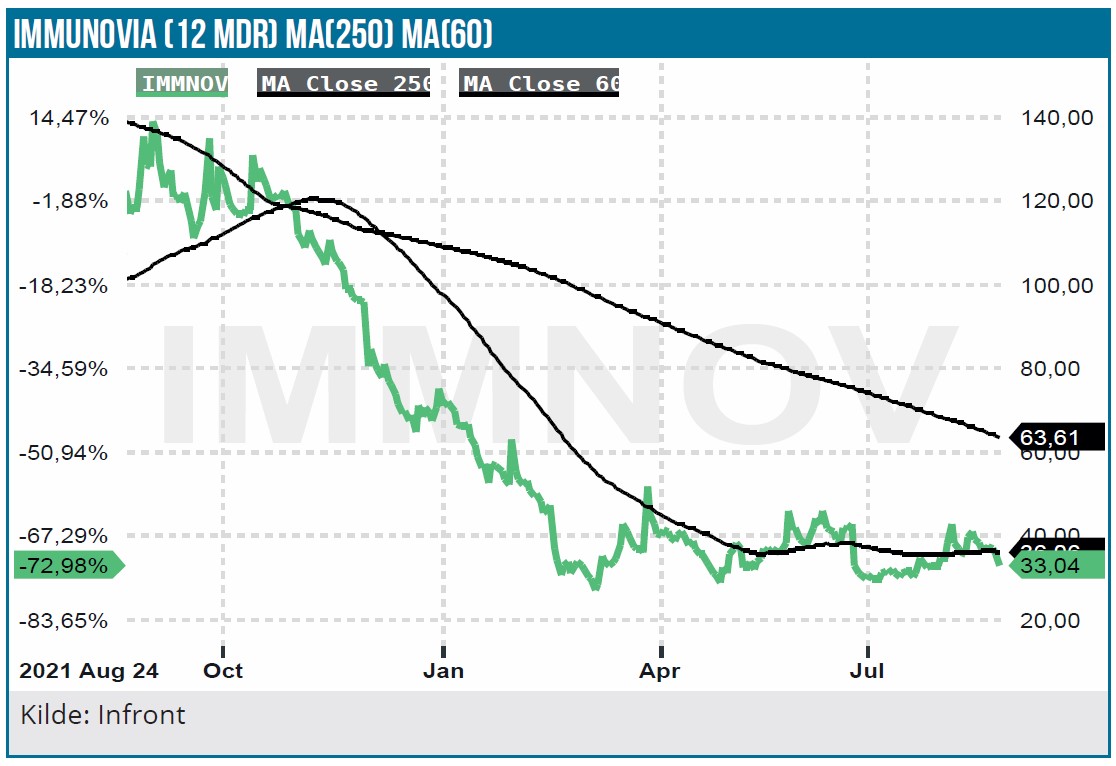

Med udsigten til, at tilskudsordninger kan trække ud til 2023, og en kapitalforhøjelse rundt om hjørnet, som lægger pres på kursen, er det svært at se potentialet i aktien på helt kort sigt uanset det økonomiske potentiale på langt sigt.

Vi indtager en mere kortsigtet holdning og sænker derfor vort kursmål yderligere til 50 SEK og sænker ligeledes anbefalingen til NEUTRAL indtil der er mere klarhed om kapitalsituationen.

Steen Albrechtsen

Kurs på anbefalingstidspunkt: 37 SEK

Kursmål: 50 SEK (6 mdr.)

Analysedato: 24. august 2022

Steen Albrechtsen og/eller dennes nærstående ejer aktier i Immunovia. Aktien ligger også i modelporteføljen.