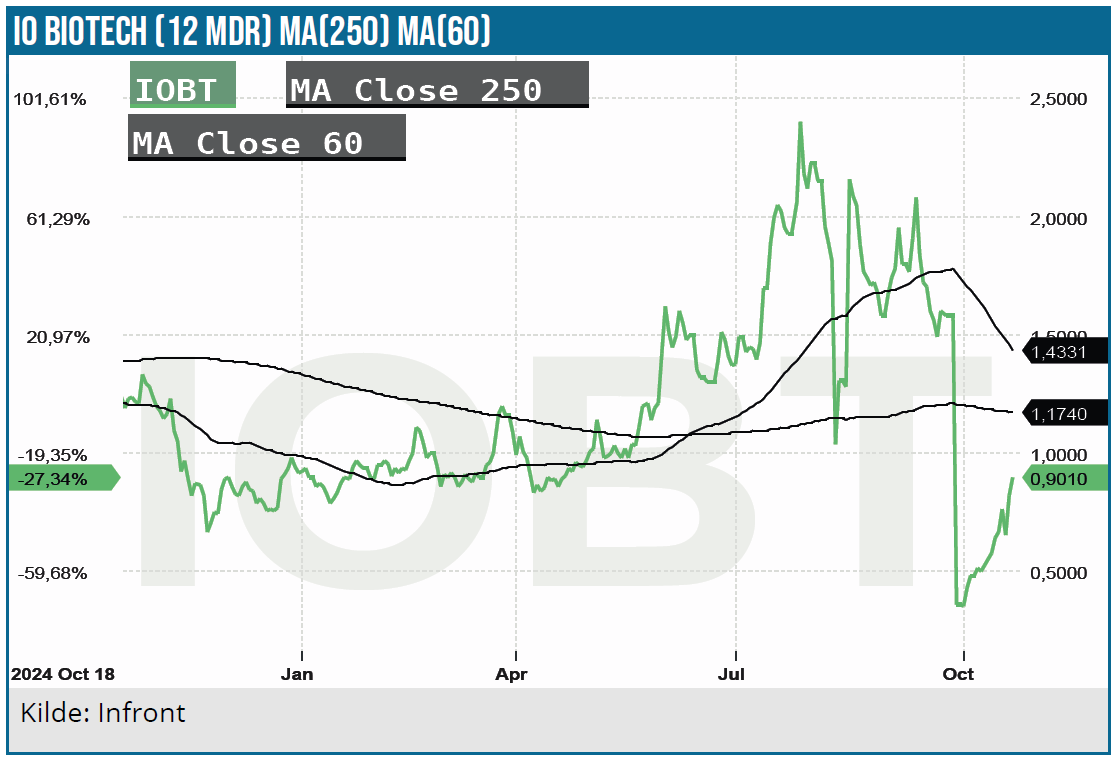

IO Biotech aktiekursen har været igennem et tumultarisk forløb på det seneste. Efter FDA’s krav om et nyt fase 3 studie for evt. mulig godkendelse af Cylembio i behandlingen af melanom, fordi det gamle fase 3 studie ikke var tilstrækkeligt til en registreringsansøgning, faldt aktiekursen som en sten. Efter den negative nyhed i september måned har aktien imidlertid genvundet meget af det tabte. Årsagen er af noget spekulativ karakter. Kassebeholdningen rækker kun frem til 1. kvartal 2026 og en licensaftale på Cylembio er den bedste mulighed for en mere transparent fremtid, da en kapitaltilførsel til finansieringen af et nyt fase 3 studie formentlig vil være udfordrende og kraftigt udvandende. Aktien har både en betydelig up-og downside.

IO Biotech er historien om et biotekselskab med store ambitioner, og som har taget store risici. Nærmest opsigtsvækkende positive effektdata i behandlingen af melanom med Cylembio i kombination med nivolumab i et fase 1/2 studie blev kvitteret med opprioriteret BTD-status hos FDA.

Ventureinvestorerne udnyttede situationen, så IO Biotech blev børsnoteret i slutningen af 2021 til en kurs (14 USD), som afspejlede positive forventninger til selskabet trods en tidlig-fase pipeline. Sidenhen har IO Biotech satset stort på Cylembio med egenudvikling af stoffet i fase 3 (IOB-013/KN-D18 studiet).

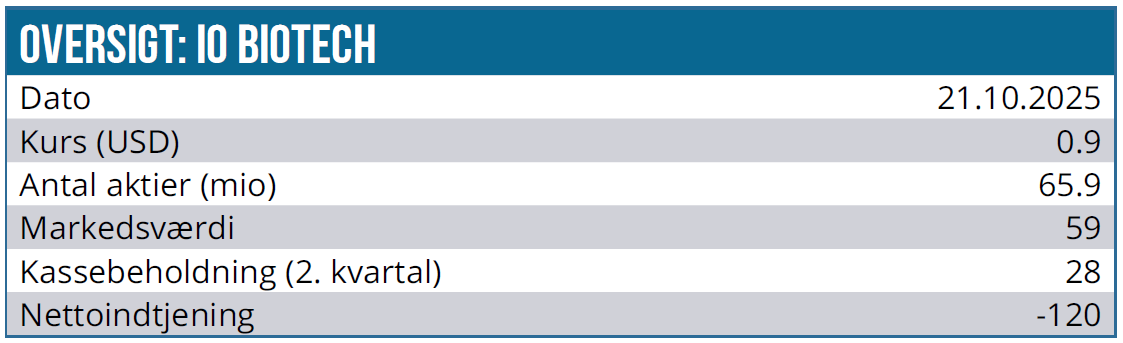

Selskabets akkumulerede cash burn siden 2021 løber op i næsten 400 mio. USD finansieret af flere efterfølgende emissioner. Siden børsnoteringen er marketcap nu på beskedne 67 mio. USD efter aktiens næsten ubrudte nedtur med et akkumuleret kurstab på 94 %. Der er således langt op til et positivt afkast på selskabets investering i Cylembio igennem årene.

Spørgsmålet er så, om IO Biotech har en fremtid med pressede finanser og behovet for en massiv kapitaltilførsel pga. FDA-kravet om et nyt fase 3 studie.

FDA sagde nej

Som det fremgik af vores IO Biotech analyse i august efter udmeldingen af de lidt tvivlsomme Cylembio fase 3 data, var der mulighed for et markant kursløft, men også en betydelig downside. Det afhang af udfaldet af mødet med FDA om muligheden for at anvende fase 3 data til en registreringsansøgning hos FDA.

Som vi så det, var der på trods af manglende statistisk signifikans på det primære kliniske endpoint PFS (progressionsfri overlevelse) positive aspekter fra studiet, så FDA’s tilbagemelding kunne gå både den ene og anden vej. Manglende statistisk signifikans betyder sædvanligvis et nej fra FDA, men dels var afstanden til et signifikant udfald beskeden samtidig med, at to foruddefinerede patientsegmenter i det 407 patienter store studie viste markante behandlingsresultater. Læg dertil at klinikerne i stigende grad efterspørger større imødekommenhed fra FDA’s side, når forsøgsresultaterne kun fejler marginalt på statistikken samtidig med, at det nye lægemiddel tegner til at kunne forbedre behandlingsmulighederne.

FDA blev imidlertid ikke overbevist og krævede et nyt fase 3 studie. Aktiemarkedet svarede prompte med et kursfald på 77 % den 29. september. IO Biotech er derfor nu i en slags ”overlevelsesmode” og har bebudet en 50 % reduktion i medarbejderstaben, som koster ca. 1-1,5 mio. USD i 3. kvartal. Selskabet forventer dermed, at kassebeholdningen rækker frem til 1. kvartal 2026.

Hvordan IO Biotech så kommer videre derfra er uvist, for det bliver utvivlsomt noget af en opgave at hente frisk aktiekapital uden en voldsom udvanding af de nuværende aktionærer. IO Biotech planlægger det krævede fase 3 studie, men spørgsmålet er, hvordan det kan finansieres, så det ikke kun bliver ved planerne. Den bedste udgang vil være en licensaftale med Merck som mest oplagte kandidat, men det er højst usikkert om de bider til bolle.

Mulighederne fremover

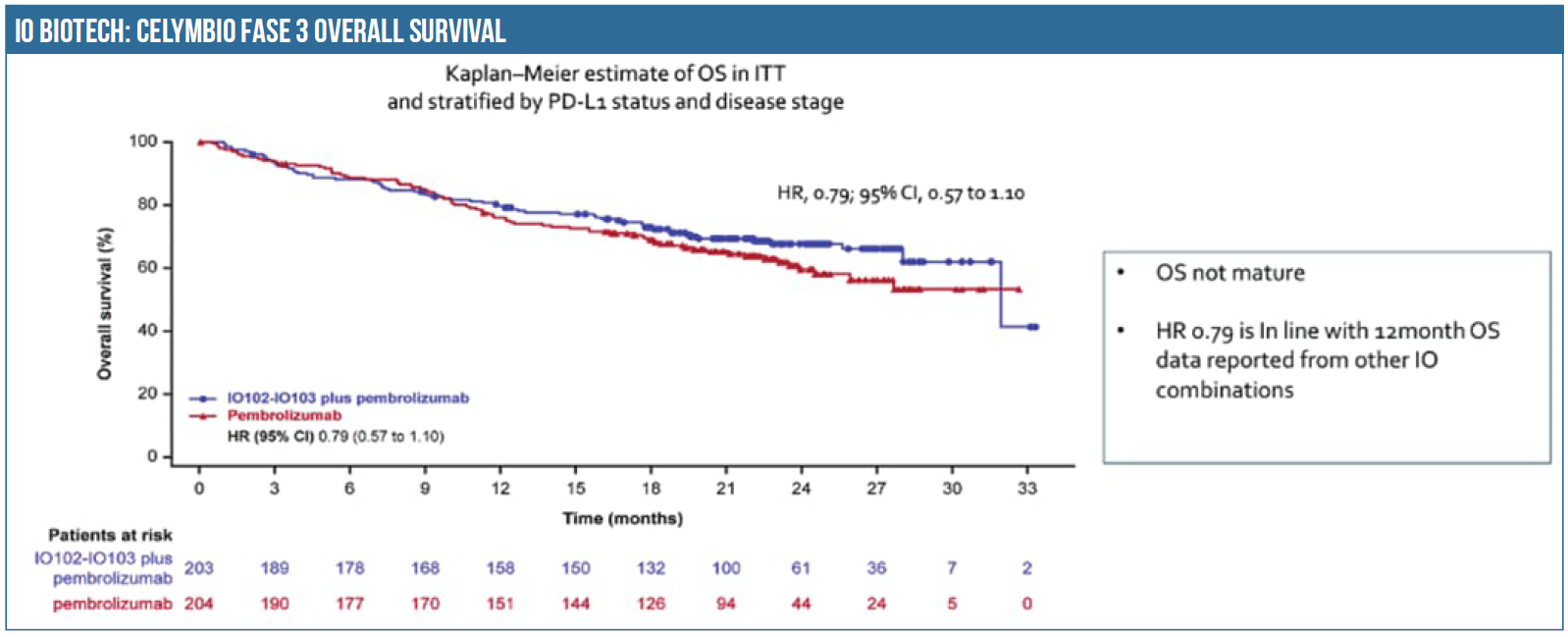

IO Biotech planlægger et nyt fase 3 studie med Cylembio. Det vil være logisk at tilpasse studiet efter de erfaringer, man har gjort sig med det tidligere fase 3 studie. Det vil sige selektivt valgte patientsegmenter, som havde den største behandlingseffekt. Ifølge studiedata var det de PD-L1 negative og BRAF-V600 muterede patienter som havde hazard ratios på henholdsvis 0,54 og 0,60.

Da IO Biotech går efter at blive førstevalgsbehandling, bør patienter, der tidligere har gennemgået PD-1 behandling, også udelukkes, da de patienter havde reduceret behandlingseffekt med Cylembio. For at sikre statistisk styrke skal studiet formentlig være mindst lige så stort som det tidligere studie på 407 patienter. Prissedlen er derfor formentlig på 40 mio. USD – 60 mio. USD ekskl. overhead.

Det er højst tvivlsomt, om IO Biotech kan skaffe de penge i aktiemarkedet svarende til en udvandingseffekt på godt 47 %. En licenspartner vil være en god løsning, og her er Merck oplagt, da de med Cylembio vil få mulighed for at forlænge Keytrudas (pembrolizumabs) levetid på markedet efter patentudløbet i 2028. Merck vil imidlertid formentlig foretrække at stå for designet af studiet.

Desuden vil Merck formentlig foretrække at se de kommende overlevelsesdata (OS) fra det gamle fase 3 studie, og det kommer formentlig til at tage tid. Mercks pembrolizumab KEYNOTE-006 og KEYNOTE-002 fase 3 studier viste en median OS på henholdsvis 32,7 måneder og 25-26 måneder. Benyttes det som proxy for den forventede udmelding af Cylembio OS data, kan de forventes at blive udmeldt i 3-4. kvartal 2026, og så længe ønsker IO Biotech formentlig ikke at vente før indgåelse af en licensaftale.

Finansieringsmulighederne bliver kritiske

IO Biotech er nu i en fase, hvor finansieringsoptionerne på den korte bane får stor indflydelse på selskabets muligheder for at skabe et godt udgangspunkt for fremtidsperspektiverne. Kassebeholdningen var ultimo 2. kvartal på 28,1 mio. USD, og selskabet modtog i begyndelsen af juli tranche nummer 2 fra lånet i EIB på 12,5 mio. EUR (13,2 mio. USD) med mulighed for en 3. tranche C på 15 mio. USD. IO Biotech har ifølge selskabet en kassebeholdning, der kun rækker frem til 1. kvartal 2026. Der er derfor behov for ny kapital i løbet af meget kort tid.

Hvis det ikke lykkes, er den videre drift i farezonen, og IO Biotech vil stå i en svag forhandlingsposition i evt. licensforhandlinger, så IO Biotech er i det klassiske biotek catch 22 dilemma. Kapitaltilførsel kræver resultater, men opnåelse af resultater kræver kapital. Start på et nyt Cylembio fase 3 studie vil kræve, at FDA, aktiemarkedet eller en licenspartner kan overbevises om, at det nye studie har store chancer for succes

IO Biotech er blevet en spekulationsaktie

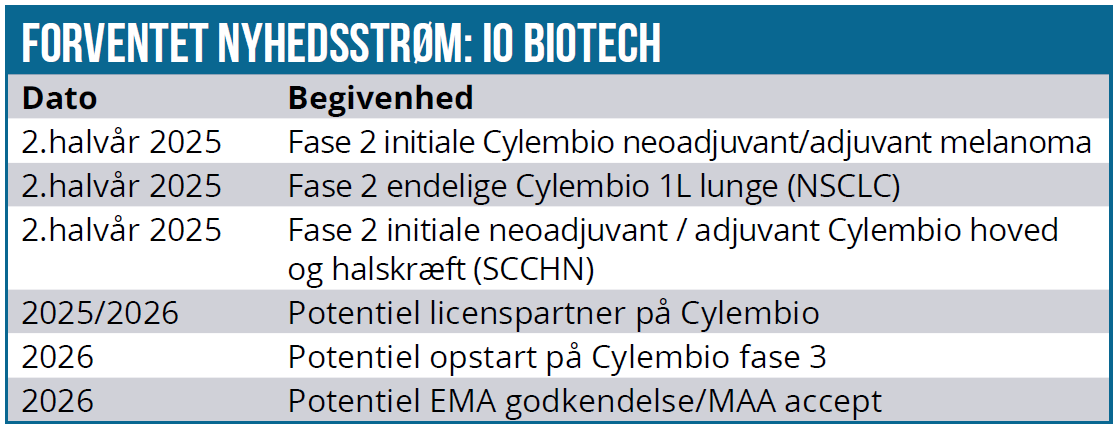

Fremtiden for IO Biotech forbliver formentlig uklar langt ind i 2026, medmindre IO Biotech får en licensaftale på Cylembio. En licensaftale på Cylembio vil formentlig udover melanom inkludere indikationerne hoved og halskræft (SCCHN) og lungekræft (NSCLC), hvor der udmeldes fase 2 senere på året. Data på begge stoffer har hidtil været positive med en median PFS på henholdsvis 6,6 måneder og 8,1 måneder, men der er tale om tidlige data.

Aktiens rebound har formentlig primært været styret af private investorer uden indsigt i biotek, da der ikke er udmeldt kursfølsomme nyheder i perioden. Kursspringet d. 20. oktober underbygger det spekulative market-sentiment. Da IO Biotech præsenterede på ESMO-konferencen den dag med status af ”late breaking abstract” gav det forhåbninger i markedet om flere og positive data fra Cylembio studiet. Det skyldes, at ”late breaking abstract” status dækker over vigtige kliniske data, som udmeldes kort tid før konferencens deadline.

IO Biotech præsenterede kl. 9.50 – 10.00, og det var sammenfaldende med, at aktiekursen fik et løft på over 30 %, og dagens omsætning på over 70 mio. aktier var 30x højere end normalt. De manglende nyheder på konferencen har tilsyneladende ikke kølnet markedets interesse for aktien, som efter den 20. oktober er fortsat op.

Det positive scenarie kan ikke udelukkes

Selvom IO Biotech er i noget af en kattepine, er en positiv udvikling for selskabet ikke usandsynlig. Cylembio har fået FDA BTD-status, og statistikken viser, at den blåstempling har stor betydning for chancen for succes. En analyse fra Jefferies viser eksempelvis, at 72 % af BTD-betegnede stoffer fik FDA-godkendelse. Analysen for perioden 2013-2022 omfattede 599 BTD-stoffer. Så spekulanterne har statistikken med sig.

Selvom de overordnede Cylembio fase 3 PFS-data ikke var ”groundbreaking” (jfr. figuren), er behandlingseffekten på flere underliggende patientsegmenter som nævnt meget lovende. Så udover en evt. licensaftale kunne et positivt scenarie være, at IO Biotech kan overbevise aktiemarkedet og FDA om, at et nydesignet studie har stor sandsynlighed for succes med efterfølgende kapitaltilførsel.

Cylembios kombinerede PD-L1/IDO virkningsmekanisme er interessant, fordi den muligvis har en langvarig vaccinationseffekt. En evt. præsentation af de nye tiltag på ASCO-konferencen i maj 2026 vil så være en potentiel kurstrigger.

Endelig er der også muligheder for en betinget godkendelse i Europa, hvor IO Biotech planlægger en EMA MAA-godkendelsesansøgning baseret på fase 3 data. Det er ikke usandsynligt, at Cylembio opnår betinget godkendelse som BTD-stof i et europæisk marked med udækket medicinsk behov, selvom studiet ikke viste statistisk signifikans.

Fortsat positive data på Cylembio indikationerne SCCHN og NSCLC kan også styrke markedets tiltro til investeringscasen, med Cylembios muligheder for en bredere anvendelse indenfor kræftbehandling.

Summa summarum: der er (stadig) både en betydelig upside og downside i aktien, og på den lange bane er der nok mere up- end downside.

Analysedato: 23. oktober 2025

Aktiekurs: 1,17 USD

Kursmål (12 måneder): NM

(kursudviklingen er multifaktorielt usikker).

Lars Hatholt

Disclaimer: Læs her om ØU’s aktieanalyser.